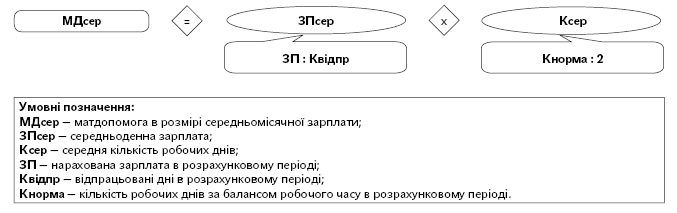

Наведемо алгоритм розрахунку матеріальної допомоги в розмірі середньомісячної зарплати (згідно з Порядком № 100*).

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

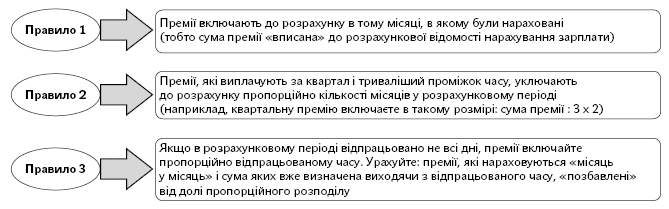

Не забудьте про особливості включення премій до розрахунку середньої зарплати. Нагадаємо основні «преміально-включні» правила:

У наведеній ситуації в установі Положення про преміювання зазнало змін: було вирішено, що щомісячні премії за підсумками роботи виплачуватимуть «місяць у місяць». До цього було встановлено іншу умову виплати премії: у поточному місяці виплачували щомісячну премію за попередній. У результаті, на радість працівнику , протягом двох місяців виплатили 3 щомісячні премії.

Бухгалтера ж така зміна змусила помізкувати. І перша підказка для нього: оскільки це не квартальні премії (і не за триваліший проміжок часу), то правило 2 обминаємо. Воно вас (у цій ситуації) не стосується.

А ось правила 1 і 3 застосовуйте. Адже Порядком № 100 (ср. ) чітко визначено, що премії враховують у тому місяці, в якому вони нараховані згідно з розрахунковою відомістю на зарплату, незалежно від того, за який місяць нараховано премію.

Якщо у розрахунковому періоді працівник хворів декілька днів, то премії доведеться включити до розрахунку пропорційно відпрацьованому часу.

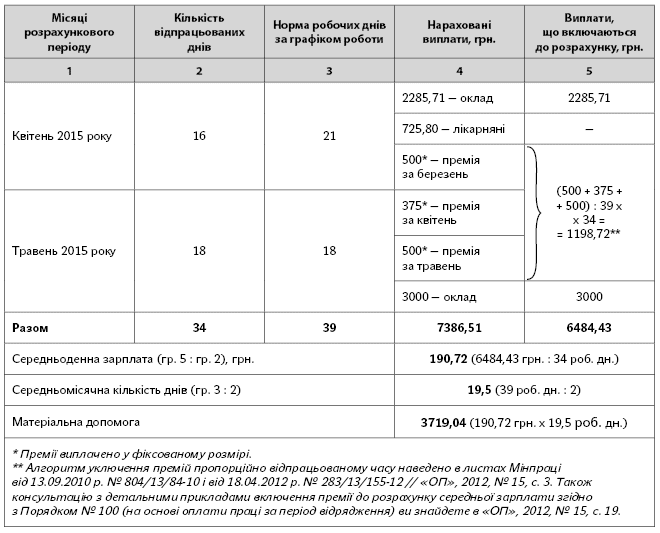

Щоб розставити всі крапки над «і», наведемо приклад із конкретними цифрами.

Приклад. Працівнику надали відпустку з 30 червня 2015 року з виплатою матеріальної допомоги на оздоровлення в розмірі середньомісячної зарплати. На розрахунковий період (квітень — травень 2015 року) припала хвороба (5 робочих днів).

Для наочності необхідні дані і сам розрахунок наведемо в таблиці.