Ситуация, описанная в вопросе, достаточно широко распространена в бюджетных учреждениях. Поэтому мы не могли обойти ее стороной.

Особенностью заполнения Отчета по форме № Д4 за январь 2016 года является то, что Отчет мы подаем по форме, которую все использовали ранее (форма, утвержденная приказом Минфина от 14.04.2015 г. № 435) и которая продолжает действовать и сейчас. То есть новой, полностью адаптированной под изменения, произошедшие с 1 января 2016 года, формы Отчета пока нет.

Поэтому наша задача в условиях изменившихся правил обложения ЕСВ правильно отразить начисленную сумму ЕСВ в Отчете по форме № Д4.

Как же нам отразить в Отчете по форме № Д4 сумму отсторнированной зарплаты и соответственно сумму отсторнированного ранее начисленного на нее ЕСВ (начисления — 36,3 %, удержания — 3,6 %)?

Начнем с отражения указанных сумм в таблице 6 ЕСВ-отчета.

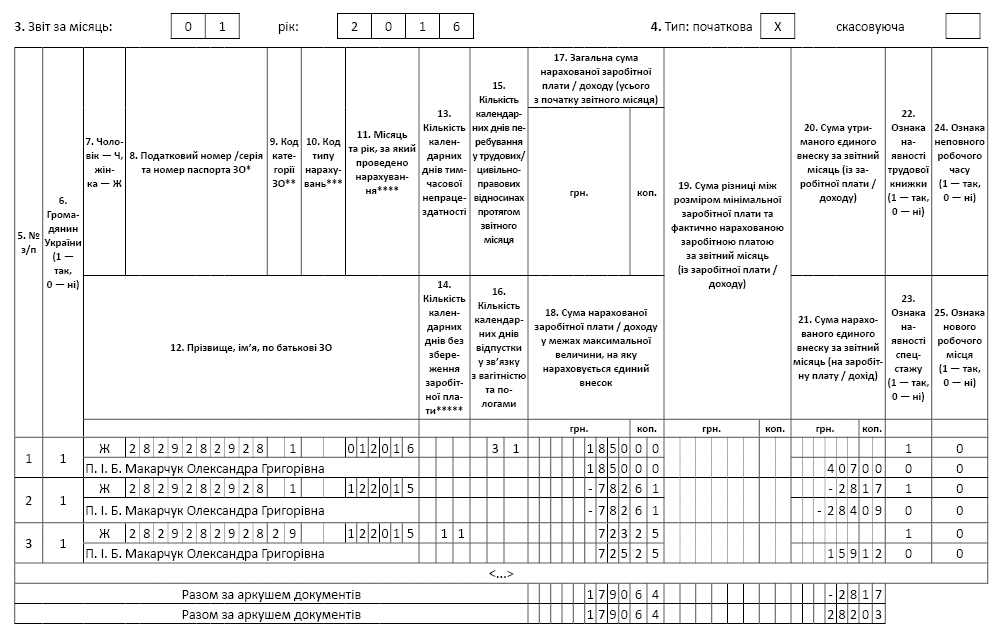

Таблица 6 ЕСВ-отчета. В первую очередь в таблице 6 ЕСВ-отчета нужно отразить суммы начисленной за январь 2016 года зарплаты, а также начисленного на нее ЕСВ. Сумму зарплаты за январь 2016 года отражайте в графах 17 и 18, а сумму начисленного ЕСВ — в графе 21. Графу 20 не заполняйте, так как удержания ЕСВ нет. Остальные графы заполняйте в обычном порядке.

А как же отразить в таблице 6 ЕСВ-отчета отсторнированную сумму зарплаты? Посмотрим, что сказано на этот счет в Порядке № 435 (ср. ). Согласно п. 9 разд. IV этого Порядка, если начисление зарплаты осуществляется за предыдущий период, в частности, в связи с уточнением количества отработанного времени, обнаружением ошибок, суммы доначисленной зарплаты включаются в зарплату месяца, в котором были проведены такие доначисления. Как видим, здесь речь идет о доначислении суммы зарплаты, а не о ее сторнировке.

Вместе с тем ниже указано, что отрицательные значения сумм начисленной заработной платы (дохода) допускаются только:

— при отражении сумм перерасчетов зарплаты (дохода), связанных с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и пособия по беременности и родам, начисленного в предыдущих периодах;

— при отражении сторнированных сумм отпускных, пособия по временной нетрудоспособности и пособия по беременности и родам.

Значит, Порядком № 435 определено, что в случае сторнирования зарплаты за прошлый период в связи с уточнением количества отработанного времени из-за болезни допускается отражение сумм начисленной зарплаты со знаком минус.

Поэтому суммы отсторнированной зарплаты за декабрь 2015 года (782,61 грн.) отражайте в таблице 6 Отчета по форме № Д4 отдельной строкой со знаком минус в графах 17 и 18, а удержанный (28,17 грн.) и начисленный (284,09 грн.) ЕСВ — в графах 20 и 21 соответственно. В графе 11 укажите месяц и год, за который проводится корректировка (в нашем случае — 12.2015).

В свою очередь, вся сумма больничных, начисленных в январе 2016 года, но приходящихся на декабрь 2015 года, будет облагаться по ставке ЕСВ, действующей на момент начисления, т. е. 22 % в части начислений, и с нее не будет удерживаться ЕСВ по ставке 2 %. Поэтому в таблице 6 ЕСВ-отчета информацию о начисленных суммах больничных и начисленного на них ЕСВ отражайте в отдельной строке с указанием в графе 11 месяца и года, за который они начислены (в нашем случае — «12.2015»). В графе 9 укажите код категории застрахованного лица — «29». Сумму больничных покажите в графах 17 и 18 таблицы 6 ЕСВ-отчета, а начисленный ЕСВ — в графе 21.

А вот в графе 20 проставьте прочерк (если заполняете вручную) или не заполняйте (если заполняете с помощью автоматизированной программы). Поскольку ЕСВ не удерживают с начисленного после 01.01.2016 г. дохода, его сумму не отражают в графе 20 таблицы 6 Отчета по форме № Д4.

Все отраженные данные в таблице 6 попадут в соответствующие строки таблицы 1 ЕСВ-отчета. В какие именно — читайте далее.

Таблица 1 ЕСВ-отчета. Общие правила отражения данных в таблице 1 ЕСВ-отчета таковы. Несмотря на единую ставку ЕСВ для всех видов дохода, строки таблицы 1 Отчета по форме № Д4 нужно заполнять в разрезе всех имеющихся в таблице 1 видов дохода: строки 1 (1.1 — 1.5) и 2 (2.1 — 2.5)*. То же самое касается и суммы начисленного ЕСВ — строка 3 (3.1 — 3.5).

* См. также консультации на с. 16 и 17 этого номера. — Примеч. ред.

Поскольку ЕСВ не удерживают с начисленного дохода, его сумму не отражают и в строках 5, 5.1 — 5.6 таблицы 1. Не указывают в строках 4, 4.1 — 4.4 таблицы 1 Отчета по ЕСВ и сам начисленный доход, с которого удерживают ЕСВ.

Как видим, занести данные по начисленным в январе 2016 года зарплате и больничным и ЕСВ, начисленному на их сумму, не составит труда.

А куда же попадут данные о сторнированной зарплате и начисленном/удержанном с них ЕСВ?

Поскольку в отношении излишне начисленной зарплаты за декабрь 2015 года был и начислен (36,3 %), и удержан (3,6 %) ЕСВ, сумму отсторнированной зарплаты нужно отразить в таблице 1 ЕСВ-отчета как в части начислений, так и в части удержаний.

Так, сумма отсторнированной зарплаты за декабрь 2015 года уменьшит общую сумму начисленной зарплаты — строки 1, 1.1, 2, 2.1, 2.1.2. Следовательно, сумма начисленного ЕСВ на отсторнированную зарплату уменьшит общую сумму начисленного ЕСВ (строки 3, 3.1, 3.1.2).

Для отражения сторнировки удержанной суммы ЕСВ по излишне начисленной зарплате сначала нужно сумму отсторнированной зарплаты отразить в строках 4, 4.1.1 со знаком минус, а затем саму сумму ЕСВ, удержанную с такой отсторнированной зарплаты, показать в строках 5, 5.1 также со знаком минус. Значение строки попадет в итоговую строку 8 таблицы 1.

Давайте по условиям вопроса заполним таблицы 1 и 6 ЕСВ-отчета (см. рис. 1 и 2 на с. 26 — 27).

<...>

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн) |

1 | 2 | 3 |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 1790,64 |

1.1 | сума нарахованої заробітної плати | 1067,39 |

1.2 | сума винагород за договорами цивільно-правового характеру | — |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | — |

1.4 | сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фондів соціального страхування, усього, у тому числі: | 723,25 |

<...> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 1790,64 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 1067,39 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.1.2 | бюджетними установами (36,3 %) | 1067,39 |

<...> | ||

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + р. 2.3.3 + р. 2.3.4) | 723,25 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 723,25 |

<...> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 282,03 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 122,91 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 — 49,7 %) х коефіцієнт) | — |

3.1.2 | на суми заробітної плати, нарахованої бюджетними установами ((р. 2.1.2 х 36,3 %) х коефіцієнт) | 122,91 |

<...> | ||

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 159,12 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 159,12 |

<...> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | -782,61 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | -782,61 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | -782,61 |

<...> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | -28,17 |

5.1 | р. 4.1.1 х 3,6 % | -28,17 |

<...> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, усього (р. 3 + р. 5 + р. 6 - р. 7) | 253,86 |

у тому числі | ||

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | — |

8.2 | р. 3.1.2 + р. 3.5.2 + р. 6.1.2 + р. 6.1.10 - р. 7.1.2 - р. 7.1.10 (36,3 %) | 122,91 |

<...> | ||

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - р. 7.1.13 (33,2 %) | 159,12 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | -28,17 |

<...> | ||

Рис. 1. Фрагмент заполнения таблицы 1 Отчета по форме № Д4 за январь 2016 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за январь 2016 года