Ситуація, описана в запитанні, досить широко розповсюджена в бюджетних установах. Тому ми не могли обійти її увагою.

Особливістю заповнення Звіту за формою № Д4 за січень 2016 року є те, що Звіт подаємо за формою, яку ми всі використовували раніше (форма, затверджена наказом Мінфіну від 14.04.2015 р. № 435) і яка продовжує діяти й зараз. Тобто нової, повністю адаптованої під зміни, що відбулися з 1 січня 2016 року, форми Звіту наразі немає.

Тому наше завдання в умовах правил обкладення ЄСВ, що змінилися, правильно відобразити нараховану суму ЄСВ у Звіті за формою № Д4.

Як же нам відобразити у Звіті за формою № Д4 суму відсторнованої зарплати і відповідно суму відсторнованого раніше нарахованого на неї ЄСВ (нарахування — 36,3 %, утримання — 3,6 %)?

Почнемо з відображення зазначених сум у таблиці 6 ЄСВ-звіту.

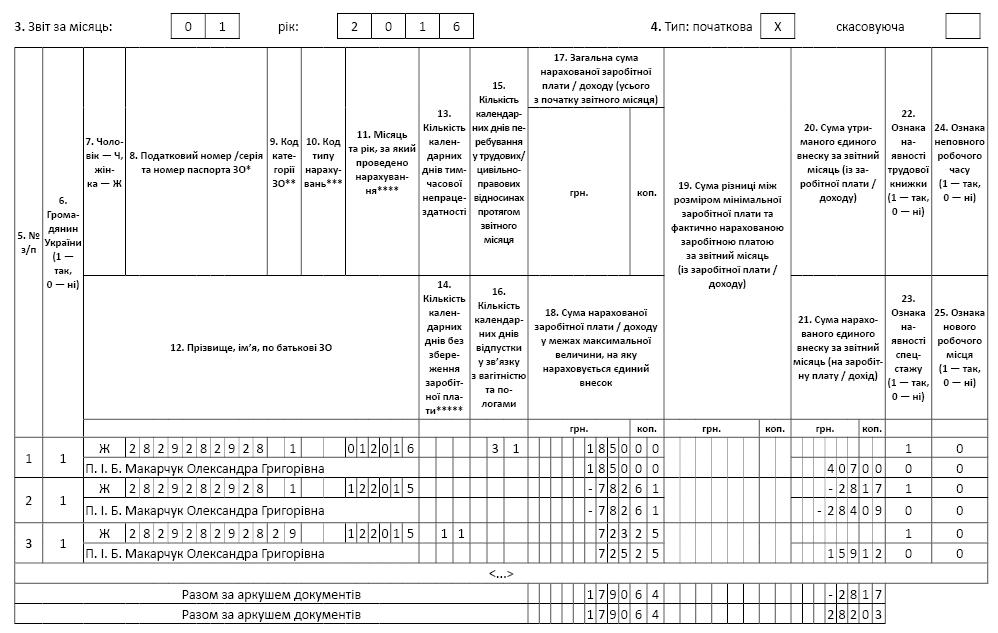

Таблиця 6 ЄСВ-звіту. Перш за все в таблиці 6 ЄСВ-звіту потрібно відобразити суми нарахованої за січень 2016 року зарплати, а також суми нарахованого на неї ЄСВ. Суму зарплати за січень 2016 року відображайте у графах 17 і 18, а суму нарахованого ЄСВ — у графі 21. Графу 20 не заповнюйте, оскільки утримання ЄСВ немає. Решту граф заповнюйте у звичайному порядку.

А як же відобразити в таблиці 6 ЄСВ-звіту відсторновану суму зарплати? Поглянемо, що зазначено з цього приводу в Порядку № 435 (ср. ). Згідно з п. 9 розд. IV цього Порядку, якщо нарахування зарплати здійснюється за попередній період, зокрема, у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої зарплати включаються до зарплати місяця, в якому були проведені такі донарахування. Як бачимо, тут ідеться про донарахування суми зарплати, а не про її сторнування.

Водночас нижче зазначено, що від’ємні значення сум нарахованої заробітної плати (доходу) допускаються тільки:

— при відображенні сум перерахунків зарплати (доходу), пов’язаних з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, і допомоги по вагітності та пологах, нарахованої у попередніх періодах;

— при відображенні сторнованих сум відпускних, допомоги по тимчасовій непрацездатності і допомоги по вагітності та пологах.

Отже, Порядком № 435 визначено, що в разі сторнування зарплати за минулий період у зв’язку з уточненням кількості відпрацьованого часу через хворобу допускається відображення сум нарахованої зарплати зі знаком мінус.

Тому суми відсторнованої зарплати за грудень 2015 року (782,61 грн.) відображайте в таблиці 6 Звіту за формою № Д4 окремим рядком зі знаком «мінус» у графах 17 і 18, а утриманий (28,17 грн.) і нарахований (284,09 грн.) ЄСВ — у графах 20 і 21 відповідно. У графі 11 зазначте місяць і рік, за який проводиться коригування (у нашому випадку — 12.2015).

У свою чергу, уся сума лікарняних, нарахованих у січні 2016 року, але таких, що припадають на грудень 2015 року, обкладатиметься за ставкою ЄСВ, що діє на момент нарахування, тобто 22 % у частині нарахувань, і не утримуватиметься ЄСВ за ставкою 2 %. Тому в таблиці 6 ЄСВ-звіту інформацію про нараховані суми лікарняних та нарахованого на них ЄСВ відображайте в окремому рядку із зазначенням у графі 11 місяця та року, за який їх нараховано (у наведеному в запитанні випадку — «12.2015»). У графі 9 вкажіть код категорії застрахованої особи — «29». Суму лікарняних покажіть у графах 17 і 18 таблиці 6 ЄСВ-звіту, а нарахований ЄСВ — у графі 21.

А ось у графі 20 проставте прочерк (якщо заповнюєте уручну) або не заповнюйте (якщо заповнюєте за допомогою автоматизованої програми). Оскільки ЄСВ не утримують з нарахованого після 01.01.2016 р. доходу, його суму не відображають у графі 20 таблиці 6 Звіту за формою № Д4.

Усі відображені дані в таблиці 6 потраплять до відповідних рядків таблиці 1 ЄСВ-звіту. У яких саме — читайте далі.

Таблиця 1 ЄСВ-звіту. Загальні правила відображення даних у таблиці 1 ЄСВ-звіту такі. Незважаючи на єдину ставку ЄСВ для всіх видів доходу, рядки таблиці 1 Звіту за формою № Д4 потрібно заповнювати в розрізі всіх наявних у таблиці 1 видів доходу: рядки 1 (1.1 — 1.5) і 2 (2.1 — 2.5)*. Те саме стосується і суми нарахованого ЄСВ — рядок 3 (3.1 — 3.5).

* Див. також консультації на с.16 і 17 цього номера. — Прим. ред.

Оскільки ЄСВ не утримують з нарахованого доходу, його суму не відображають і в рядках 5, 5.1 — 5.6 таблиці 1. Не зазначають у рядках 4, 4.1 — 4.4 таблиці 1 Звіту з ЄСВ і сам нарахований дохід, з якого утримують ЄСВ.

Як бачимо, занести дані щодо нарахованої в січні 2016 року зарплати і лікарняних та ЄСВ, нарахованого на їх суму, не становитиме труднощів.

А куди ж потраплять дані про сторновану зарплату та нарахований/утриманий з неї ЄСВ?

Оскільки щодо надмірно нарахованої зарплати за грудень 2015 року був і нарахований (36,3 %), і утриманий ЄСВ (3,6 %), суму відсторнованої зарплати потрібно відобразити в таблиці 1 ЄСВ-звіту як у частині нарахувань, так і в частині утримань.

Так, сума відсторнованої зарплати за грудень 2015 року зменшить загальну суму нарахованої зарплати — рядки 1, 1.1, 2, 2.1, 2.1.2. Отже, сума нарахованого ЄСВ на відсторновану зарплату зменшить загальну суму нарахованого ЄСВ (рядки 3, 3.1, 3.1.2).

Для відображення сторнування утриманої суми ЄСВ за надмірно нарахованою зарплатою спочатку потрібно суму відсторнованої зарплати відобразити в рядках 4 і 4.1.1 зі знаком мінус. А саму суму ЄСВ, утриману з такої відсторнованої зарплати, покажіть у рядках 5 і 5.1 також зі знаком мінус. Значення рядка потрапить до підсумкового рядка 8 таблиці 1.

Давайте за умовами запитання заповнимо таблиці 1 і 6 ЄСВ-звіту (див. рис. 1 і 2 на с. 26 — 27).

<...>

Таблиця 1. Нарахування єдиного внеску

№ з/п | Назва показника | Сума (грн) |

1 | 2 | 3 |

1 | Загальна сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, усього (р. 1.1 + р. 1.2 + р. 1.3 + р. 1.4 + р. 1.5) | 1790,64 |

1.1 | сума нарахованої заробітної плати | 1067,39 |

1.2 | сума винагород за договорами цивільно-правового характеру | — |

1.3 | сума оплати перших п’яти днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця | — |

1.4 | сума допомоги по тимчасовій непрацездатності, яка виплачується за рахунок коштів фондів соціального страхування, усього, у тому числі: | 723,25 |

<...> | ||

2 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, на яку нараховується єдиний внесок, усього (р. 2.1 + р. 2.2 + р. 2.3 + р. 2.4 + р. 2.5) | 1790,64 |

2.1 | Сума нарахованої заробітної плати, на яку нараховується єдиний внесок, усього (р. 2.1.1 + р. 2.1.2 + р. 2.1.3 + + р. 2.1.4 + р. 2.1.5 + р. 2.1.6 + р. 2.1.7) | 1067,39 |

2.1.1 | роботодавцями відповідно до класу професійного ризику виробництва (36,76 — 49,7 %) | — |

2.1.2 | бюджетними установами (36,3 %) | 1067,39 |

<...> | ||

2.3 | Сума допомоги по тимчасовій непрацездатності, усього (р. 2.3.1 + р. 2.3.2 + р. 2.3.3 + р. 2.3.4) | 723,25 |

2.3.1 | Сума допомоги по тимчасовій непрацездатності, на яку нараховується єдиний внесок у розмірі 33,2 % | 723,25 |

<...> | ||

3 | Нараховано єдиного внеску, усього (р. 3.1 + р. 3.2 + р. 3.3 + р. 3.4 + р. 3.5) | 282,03 |

3.1 | на суми заробітної плати, усього (р. 3.1.1 + р. 3.1.2 + р. 3.1.3 + р. 3.1.4 + р. 3.1.5 + р. 3.1.6 + р. 3.1.7) | 122,91 |

3.1.1 | на суми заробітної плати, нарахованої роботодавцями, відповідно до класу професійного ризику виробництва (р. 2.1.1 х (36,76 — 49,7 %) х коефіцієнт) | — |

3.1.2 | на суми заробітної плати, нарахованої бюджетними установами ((р. 2.1.2 х 36,3 %) х коефіцієнт) | 122,91 |

<...> | ||

3.3 | на суми допомоги по тимчасовій непрацездатності (р. 3.3.1 + р. 3.3.2 + р. 3.3.3 + р. 3.3.4) | 159,12 |

3.3.1 | на суми допомоги по тимчасовій непрацездатності (р. 2.3.1 х 33,2 % х коефіцієнт) | 159,12 |

<...> | ||

4 | Сума нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами, оплати допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами, з якої утримано єдиний внесок, усього (р. 4.1 + р. 4.2 + р. 4.3 + р. 4.4) | -782,61 |

4.1 | Сума заробітної плати застрахованих осіб, усього (р. 4.1.1 + р. 4.1.2 + р. 4.1.3) | -782,61 |

4.1.1 | осіб, які працюють на умовах трудового договору (контракту) (3,6 %) | -782,61 |

<...> | ||

5 | Утримано єдиний внесок, усього (р. 5.1 + р. 5.2 + р. 5.3 + р. 5.4 + р. 5.5 + р. 5.6) | -28,17 |

5.1 | р. 4.1.1 х 3,6 % | -28,17 |

<...> | ||

8 | Загальна сума єдиного внеску, що підлягає сплаті, усього (р. 3 + р. 5 + р. 6 - р. 7) | 253,86 |

у тому числі | ||

8.1 | р. 3.1.1 + р. 3.5.1 + р. 6.1.1 + р. 6.1.9 - р. 7.1.1 - р. 7.1.9 (36,76 — 49,7 %) | — |

8.2 | р. 3.1.2 + р. 3.5.2 + р. 6.1.2 + р. 6.1.10 - р. 7.1.2 - р. 7.1.10 (36,3 %) | 122,91 |

<...> | ||

8.8 | р. 3.1.7 + р. 3.2.3 + р. 3.3.1 + р. 3.4.1 + р. 3.5.4 + р. 3.5.5 + р. 6.1.8 + р. 6.1.13 - р. 7.1.8 - р. 7.1.13 (33,2 %) | 159,12 |

8.9 | р. 5.1 + р. 6.3.1 - р. 7.3.1 (3,6 %) | -28,17 |

<...> | ||

Рис. 1. Фрагмент заповнення таблиці 1 Звіту за формою № Д4 за січень 2016 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за січень 2016 року