Ситуации, о которых пойдет речь в статье, таковы. Вы обнаружили, что в 2015 году излишне начислены:

— отпускные;

— больничные;

— пособие по беременности и родам.

Как мы знаем, в прошлом году с сумм этих выплат взималось ЕСВ как в части начислений, так и в части удержаний.

Как же нужно отразить отсторнированные суммы отпускных, больничных, пособия по беременности и родам и соответствующих сумм ЕСВ в Отчете по форме № Д4?

Для начала выясним, что сказано по этому поводу в Инструкции № 449 и Порядке № 435.

Сторнируя суммы указанных выше доходов, а также начисленного и удержанного с них ЕСВ до 01.01.2016 г., в Отчете по форме № Д4 нужно придерживаться таких правил:

1. Такое сторнирование нужно отражать в Отчете по форме № Д4 за тот отчетный месяц, в котором оно было произведено ( п.п. 3 п. 3 разд. IV Инструкции № 449, п. 9 разд. IV Порядка № 435). То есть если, например, в августе 2016 года сторнирована сумма отпускных за ноябрь прошлого года, то такая сумма отражается в Отчете по форме № Д4 за отчетный месяц — август.

2. Расчет ЕСВ за прошлые периоды следует проводить исходя из размера ЕСВ, действовавшего на день начисления зарплаты (дохода), на которую начисляется единый взнос ( п.п. 4 п. 1 разд. IV Инструкции № 449). Поэтому, например, сторнируя больничные за 2015 год, отражаем сторнирование суммы ЕСВ по ставкам 2015 года: 2 % (удержание) и 33,2 % (начисление).

Что касается отражения сторнированных сумм отпускных, больничных и декретных и сумм ЕСВ в самом Отчете по форме № Д4, то обратимся к действующим нормам Порядка № 435.

В п. 9 разд. IV этого Порядка определено, что при отражении:

— сумм перерасчетов зарплаты (дохода), связанных с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и пособия по беременности и родам, начисленного в предыдущих периодах,

— сторнированных сумм отпускных,

— сторнированных сумм больничных,

— сторнированных сумм пособия по беременности и родам

допускается отражение отрицательных значений сумм начисленной заработной платы (дохода) в таблице 6 Отчета по форме № Д4.

Другими словами, Порядком № 435 определено: при сторнировании указанных выше выплат и соответствующих сумм ЕСВ в таблице 6 Отчета по форме № Д4 они отражаются со знаком «минус». Но ведь информация из таблицы 6 Отчета по форме № Д4 должна попасть в соответствующие строки таблицы 1. А в ней уже нет возможности показать отсторнированные суммы ЕСВ как в части начислений, так и в части удержаний. Это связано с тем, что таблица 1 новой формы Отчета по форме № Д4 сокращена.

Отметим, что разъяснения по заполнению таблицы 6 Отчета по форме № Д4 уполномочены давать специалисты Пенсионного фонда. Однако для того чтобы «увязать» информацию из таблицы 6 Отчета по форме № Д4 с информацией из таблицы 1, ГФСУ предлагает такой выход из сложившейся ситуации — отразить сторнированные суммы отпускных, больничных и декретных, начисленных в 2015 году, и соответствующие суммы ЕСВ в таблице 6 Отчета по форме № Д4 с кодом типа начислений «3».

Отметим, что согласно п. 9 разд. IV Порядка № 435 если доначисляют или уменьшают сумму ЕСВ на сумму заработной платы (дохода), начисленной в предыдущих отчетных периодах, в таблице 6 Отчета по форме № Д4 к таким суммам применяют коды типа начислений «2» и «3»:

«2» — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, на которую страхователем самостоятельно доначислено сумму ЕСВ;

«3» — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, на которую страхователем самостоятельно уменьшена излишне начисленная сумма ЕСВ.

Внимание! В случае уменьшения суммы ЕСВ за прошлые отчетные периоды штрафные санкции не применяются.

В сложившейся ситуации в таблице 6 на застрахованное лицо заполняется строка, в которой, кроме прочего, в графе 10 указывается код типа начислений «3», в графе 11 — месяц и год, за который сторнируется сумма отпускных, больничных и пособия по беременности и родам. Суммы выплат, начисленные за дни болезни и отпуска в связи с беременностью и родами, отражаются в отдельных строках с кодами категорий застрахованного лица, определенными в приложении 2 к Порядку № 435, в поле соответствующего месяца только в сумме, приходящейся на этот месяц. В графах 17, 18, 20 и 21 указываются соответствующие отсторнированные суммы дохода и ЕСВ без знака «минус».

При таком отражении сторнированных сумм в таблице 6 Отчета по форме № Д4 они попадут в таблицу 1 этого Отчета в строки 5.1 — 5.4 раздела 5.

В строке «Зміст помилки» указывают причину проведенной корректировки и период, за который она проводится.

Представим условные числовые примеры.

Корректировка больничных 2015 года

Пример 1. В октябре 2015 года работодатель допустил ошибку при расчете пособия по временной нетрудоспособности работнику, находящемуся на больничном с 5 по 16 октября 2015 года. Так, в больничном листке был неправильно указан страховой стаж: вместо 60-процентного размера пособия был применен 100-процентный размер. Из-за этого была завышена сумма пособия, подлежащая выплате работнику. Ошибка обнаружена в августе 2016 года. В результате перерасчета пособия было осуществлено сторнирование:

— излишне начисленной суммы пособия — 500 грн.;

— удержанного ЕСВ из суммы пособия (500 грн. х 2 %) — 10 грн.;

— начисленнного ЕСВ на сумму пособия (500 грн. х 33,2 %) — 166 грн.

Ошибка была обнаружена в августе 2016 года, поэтому все корректировки отражаем в ЕСВ-отчете за август-2016 года.

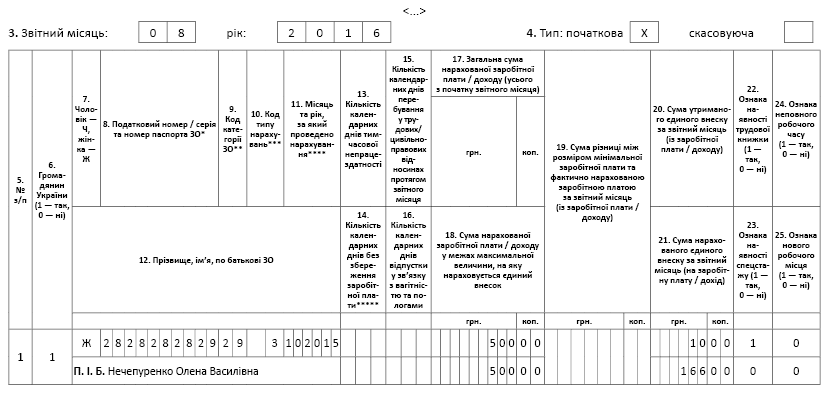

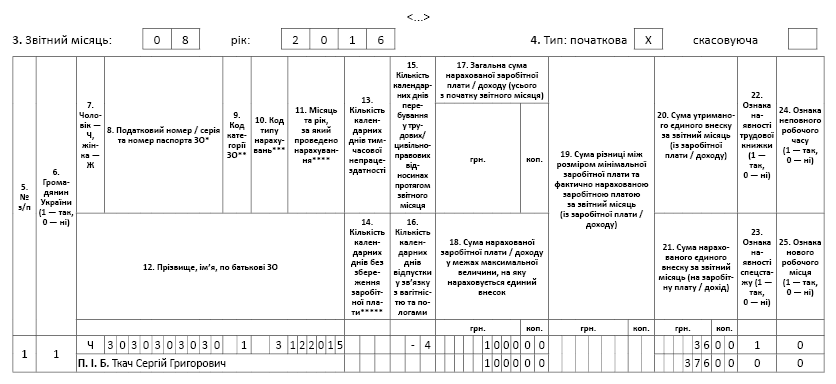

Таблица 6. Сумму отсторнированных больничных отражайте в отдельной строке от зарплаты текущего месяца. В этой строке в графе 9 укажите код категории застрахованного лица «29», в графе 10 — код типа начислений «3» (поскольку была завышена сумма больничных), в графе 11 — месяц и год, за которые было проведено это начисление (октябрь 2015 года). Графу 13 не заполняйте, поскольку количество дней больничных не изменилось. В графах 17 и 18 укажите сумму отсторнированного пособия по временной нетрудоспособности (500 грн.), в графе 20 — сумму сторнированного ЕСВ в части удержания 2 % (10 грн.), в графе 21 — сумму сторнированного ЕСВ в части начисления 33,2 % (166 грн.).

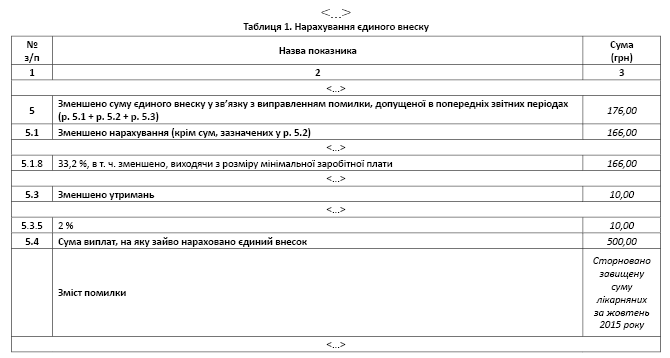

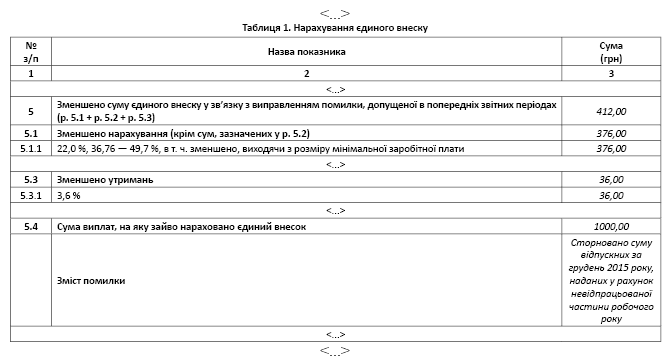

Таблица 1. Суммы корректировок, указанных в таблице 6, одновременно отражаются в разделе 5 таблицы 1 Отчета по форме № Д4, а именно:

— в строке 5.1.8 с переносом в строку 5.1 — сумма сторнированного начисленного ЕСВ (33,2 %) — 166 грн.;

— в строке 5.3.5 с переносом в строку 5.3 — сторнированный удержанный ЕСВ (2 %) — 10 грн.;

— в строке 5 приводится сумма строк 5.1 и 5.3 — 176 грн. (166 + 10);

— в строке 5.4 проставляется сумма выплат, на которую излишне насчитан ЕСВ, — 500 грн.;

— в строке «Зміст помилки» формулируется краткое описание возникшей ситуации. Например: «Сторновано завищену суму лікарняних за жовтень 2015 року».

Пример заполнения таблиц 1 и 6 Отчета по форме № Д4 покажем на рис. 1 и 2.

Рис. 1. Фрагмент заполнения таблицы 1 Отчета по форме № Д4 за август 2016 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за август 2016 года

Корректировка переходных «декретных» —2015/2016, начисленных в 2015 году

Пример 2. Работнице согласно листку нетрудоспособности был предоставлен отпуск в связи с беременностью и родами с 1 сентября 2015 года на 126 календарных дней. При начислении суммы пособия по беременности и родам в расчете среднедневной заработной платы была допущена ошибка (больше на 15 грн.), в результате чего была завышена сумма пособия.

Ошибка обнаружена в августе 2016 года. В результате перерасчета пособия по беременности и родам были сторнированы такие излишне начисленные суммы (см. таблицу ниже):

| Период нахождения в отпуске в связи с беременностью и родами | Отсторнированная сумма пособия по беременности и родам, грн. | ЕСВ, начисленный на отсторнированную сумму пособия, грн. | |

| «снизу» | «сверху» | ||

| 1 | 2 | 3 = гр. 2 х 2 % | 4 = гр. 2 х 33,2 % |

| Сентябрь 2015 года | 450 (30 к. дн. х 15 грн.) | 9,00 | 149,40 |

| Октябрь 2015 года | 465 (31 к. дн. х 15 грн.) | 9,30 | 154,38 |

| Ноябрь 2015 года | 450 (30 к. дн. х 15 грн.) | 9,00 | 149,40 |

| Декабрь 2015 года | 465 (31 к. дн. х 15 грн.) | 9,30 | 154,38 |

| Январь 2016 года | 60 (4 к. дн. х 15 грн.) | 1,20 | 19,92 |

| Итого | 1890 | 37,80 | 627,48 |

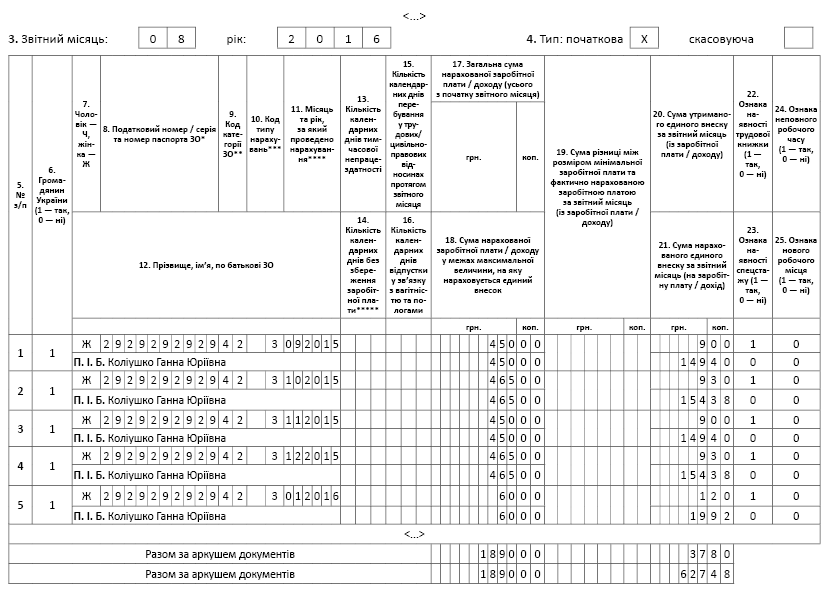

Суммы отсторнированного пособия по беременности и родам покажите в ЕСВ-отчете за август 2016 года с кодом застрахованного лица «42» (графа 9), но не общей суммой, а с разбивкой по месяцам. При этом количество заполняемых строк будет соответствовать количеству месяцев, на которые приходится отпуск в связи с беременностью и родами и за которые вы сторнируете пособие. В приведенном примере таких строк будет 5 (сентябрь, октябрь, ноябрь, декабрь 2015 года, январь 2016 года). В графе 11 укажите месяцы декретного отпуска. В графах 17 и 18 — суммы отсторнированного пособия, в графах 20 и 21 — суммы удержанного (2 %) и начисленного (33,2 %) ЕСВ. В графах 15 и 16 (количество дней пребывания в трудовых отношениях и количество дней отпуска в связи с беременностью и родами) проставьте прочерки (не заполняйте, если бухгалтерская программа формирует ЕСВ-отчет автоматически) — эти данные вы заполнили при первоначальном начислении декретных. Графы 5 — 8, 22 — 25 заполняете в обычном порядке.

В данном примере отличительной особенностью является то, что здесь имеет место «переходящий» период (с 2015 года на 2016-й). А именно, поменялись и действовали разные ставки начисления ЕСВ. Причем декретные были начислены в 2015 году, и следовательно, ЕСВ из всей суммы такой выплаты уплачен в порядке и по ставкам, действовавшим в 2015 году. В 2016 году действуют новые ставки ЕСВ. Однако перерасчет ЕСВ, уплаченного из декретных, приходящихся на месяцы 2016 года, не осуществляют, так как согласно законодательству применяют именно те ставки ЕСВ, которые действовали на момент начисления выплаты.

Таким образом, откорректированные (сторнированные) излишне начисленные суммы декретного пособия, а также ЕСВ, начисленного/удержанного на них, за сентябрь 2015 года — январь 2016 года отражают с помощью кода типа начислений «3» в графе 10.

Как будут заполнены таблицы 1 и 6 ЕСВ-отчета, покажем на рис. 3 и 4.

Рис. 3. Фрагмент заполнения таблицы 1 Отчета по форме № Д4 за август 2016 года

Рис. 4. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за август 2016 года

Отчисление за дни отпуска, отгулянного в 2015 году, при увольнении

Пример 3. Работник предприятия уволился по собственному желанию 5 августа 2016 года. При проведении окончательного расчета было выявлено, что он излишне использовал 4 календарных дня ежегодного основного отпуска. В этом отпуске он находился с 14 ноября по 4 декабря 2015 года. Отпускные за «перегулянные» (неотработанные) дни отпуска в сумме 1000 грн. были сторнированы. Сторнировали также ЕСВ как в части удержания (1000 грн. х 3,6 %) — 36 грн., так и в части начисления (1000 грн. х 37,6 %) — 376 грн.

Сумму сторнированных отпускных, которые были предоставлены в счет неотработанной части рабочего года, в таблице 6 Отчета по форме № Д4 показывают в строке отдельно от заработной платы. При этом проставляют:

— в графе 10 — код типа начислений «3»;

— в графе 11 — месяц, за который было проведено начисление (сторнирование) отпускных (в приведенном примере — декабрь 2015 года);

— в графе 15 — количество дней отпуска, за которые проводятся отчисления, со знаком «минус»;

— в графах 17, 18 — сумму отсторнированных отпускных;

— в графах 20 и 21 — сумму ЕСВ, удержанного и начисленного на излишне начисленные отпускные.

Фрагменты заполнения таблиц 1 и 6 ЕСВ-отчета приведем на рис. 5 и 6 на с. 18.

Рис. 5. Фрагмент заполнения таблицы 1 Отчета по форме № Д4 за август 2016 года

Рис. 6. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за август 2016 года

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ

Порядок № 435 — Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование от 14.04.2015 г. № 435.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование от 20.04.2015 г. № 449.