Ситуації, про які піде мова у статті, такі. Ви виявили, що у 2015 році надміру нараховані:

— відпускні;

— лікарняні;

— допомога по вагітності та пологах.

Як ми знаємо, минулого року з сум цих виплат справлявся ЄСВ як у частині нарахувань, так і в частині утримань.

Як же потрібно відобразити відсторновані суми відпускних, лікарняних, допомоги по вагітності та пологах і відповідних сум ЄСВ у Звіті за формою № Д4?

Спершу з’ясуємо, що зазначено з цього питання в Інструкції № 449 і Порядку № 435.

Сторнуючи суми зазначених вище доходів, а також нарахованого і утриманого з них ЄСВ до 01.01.2016 р., у Звіті за формою № Д4 потрібно дотримуватися таких правил:

1. Таке сторнування потрібно відображати у Звіті за формою № Д4 за той звітний місяць, в якому воно було здійснене ( п.п. 3 п. 3 розд. IV Інструкції № 449, п. 9 розд. IV Порядку № 435). Тобто якщо, наприклад, у серпні 2016 року сторновано суму відпускних за листопад минулого року, то така сума відображається у Звіті за формою № Д4 за звітний місяць — серпень.

2. Розрахунок ЄСВ за минулі періоди слід проводити виходячи з розміру ЄСВ, що діяв на день нарахування зарплати (доходу), на яку нараховується єдиний внесок ( п.п. 4 п. 1 розд. IV Інструкції № 449). Тому, наприклад, сторнуючи лікарняні за 2015 рік, відображаємо сторнування суми ЄСВ за ставками 2015 року — 2 % (утримання) і 33,2 % (нарахування).

Що стосується відображення сторнованих сум відпускних, лікарняних, декретних і сум ЄСВ у самому Звіті за формою № Д4, то звернемося до чинних норм Порядку № 435.

У п. 9 розд. IV цього Порядку визначено, що при відображенні:

— сум перерахунків зарплати (доходу), пов’язаних з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, і допомоги по вагітності та пологах, нарахованих у попередніх періодах;

— сторнованих сум відпускних;

— сторнованих сум лікарняних;

— сторнованих сум допомоги по вагітності та пологах

допускається відображення від’ємних значень сум нарахованої заробітної плати (доходу) в таблиці 6 Звіту за формою № Д4.

Інакше кажучи, Порядком № 435 визначено: при сторнуванні зазначених вище виплат і відповідних сум ЄСВ у таблиці 6 Звіту за формою № Д4 вони відображаються зі знаком «мінус». Але ж інформація з таблиці 6 Звіту за формою № Д4 має потрапити до відповідних рядків таблиці 1. А в ній уже немає можливості показати відсторновані суми ЄСВ як у частині нарахувань, так і в частині утримань. Це пов’язане з тим, що таблиця 1 нової форми Звіту за формою № Д4 скорочена.

Зауважимо, що роз’яснення щодо заповнення таблиці 6 Звіту за формою № Д4 уповноважені надавати фахівці Пенсійного фонду. Проте для того, щоб «пов’язати» інформацію з таблиці 6 Звіту за формою № Д4 з інформацією в таблиці 1, ДФСУ пропонує такий вихід із ситуації, що склалася, — відобразити сторновані суми відпускних, лікарняних і декретних, нарахованих у 2015 році, і відповідних сум ЄСВ у таблиці 6 Звіту за формою № Д4 з кодом типу нарахувань «3».

Зауважимо, що згідно з п. 9 розд. IV Порядку № 435 якщо донараховують або зменшують суму ЄСВ на суму заробітної плати (доходу), нарахованої в попередніх звітних періодах, у таблиці 6 Звіту за формою № Д4 до таких сум застосовують коди типу нарахувань «2» і «3»:

«2» — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, на яку страхувальником самостійно донараховано суму ЄСВ;

«3» — сума заробітної плати (доходу), нарахована в попередніх звітних періодах на підставі бухгалтерських та інших документів, на яку страхувальником самостійно зменшена надміру нарахована сума ЄСВ.

Увага! У випадку зменшення суми ЄСВ за минулі звітні періоди штрафні санкції не застосовуються.

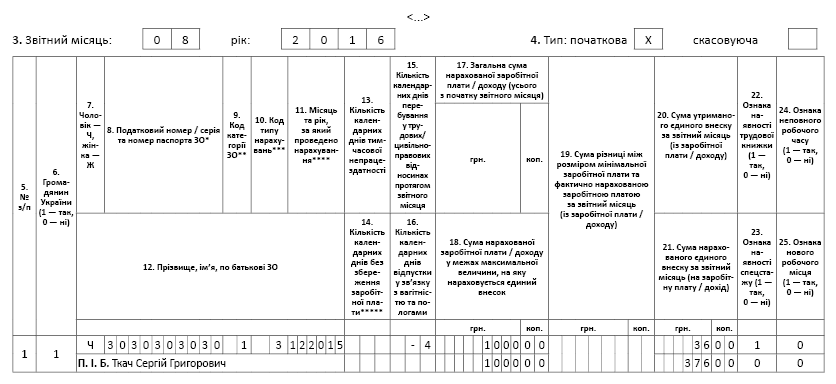

У ситуації, що склалася, у таблиці 6 на застраховану особу заповнюється рядок, у якому, крім іншого, у графі 10 зазначається код типу нарахувань «3», у графі 11 — місяць і рік, за який сторнується сума відпускних, лікарняних і допомоги по вагітності та пологах. Суми виплат, нараховані за дні хвороби і відпустки у зв’язку з вагітністю та пологами, відображаються в окремих рядках з кодами категорій застрахованої особи, визначеними в додатку 2 до Порядку № 435, у полі відповідного місяця тільки в сумі, що припадає на цей місяць. У графах 17, 18, 20 і 21 зазначаються відповідні відсторновані суми доходу і ЄСВ без знака «мінус».

У разі такого відображення сторнованих сум у таблиці 6 Звіту за формою № Д4 вони потраплять у таблиці 1 цього Звіту до рядків 5.1 — 5.4 розділу 5.

У рядку «Зміст помилки» зазначають причину проведеного коригування і період, за який вона проводиться.

Представимо умовні числові приклади.

Коригування лікарняних 2015 року

Приклад 1. У жовтні 2015 року роботодавець допустив помилку при розрахунку допомоги по тимчасовій непрацездатності працівнику, який перебував на лікарняному з 5 по 16 жовтня 2015 року. Так, у лікарняному листі було неправильно зазначено страховий стаж: замість 60-відсоткового розміру допомоги було застосовано 100-відсотковий розмір. Через це було завищено суму допомоги, що підлягає виплаті працівнику. Помилку виявлено в серпні 2016 року. У результаті перерахунку допомоги було здійснено сторнування:

— надміру нарахованої суми допомоги — 500 грн.;

— утриманого ЄСВ із суми допомоги (500 грн. х 2 %) — 10 грн.;

— нарахованого ЄСВ на суму допомоги (500 грн. х 33,2 %) — 166 грн.

Помилку було виявлено в серпні 2016 року, тому всі коригування відображаємо в ЄСВ-звіті за серпень 2016 року.

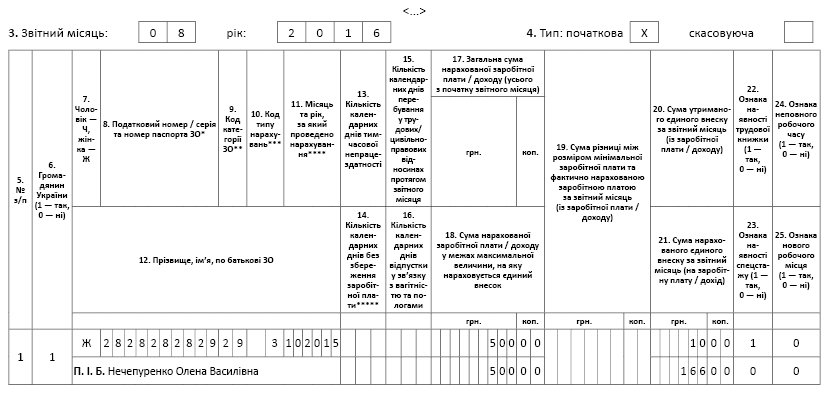

Таблиця 6. Суму відсторнованих лікарняних відображайте в окремому рядку від зарплати поточного місяця. У цьому рядку у графі 9 зазначте код категорії застрахованої особи «29», у графі 10 — код типу нарахувань «3» (оскільки була завищена сума лікарняних), у графі 11 — місяць і рік, за який було проведено це нарахування (жовтень 2015 року). Графу 13 не заповнюйте, оскільки кількість днів лікарняних не змінилася. У графах 17 і 18 зазначте суму відсторнованої допомоги по тимчасовій непрацездатності (500 грн.), у графі 20 — суму сторнованого ЄСВ у частині утримання 2 % (10 грн.), у графі 21 — суму сторнованого ЄСВ у частині нарахування 33,2 % (166 грн.).

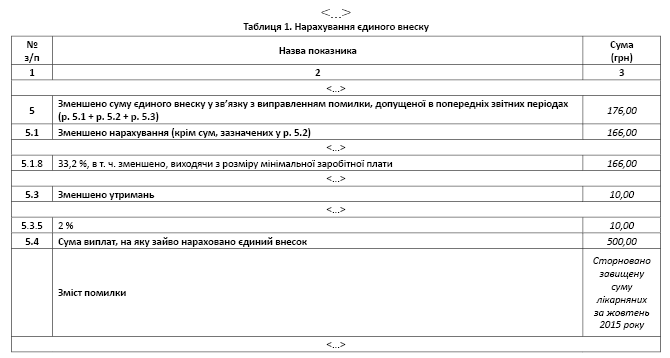

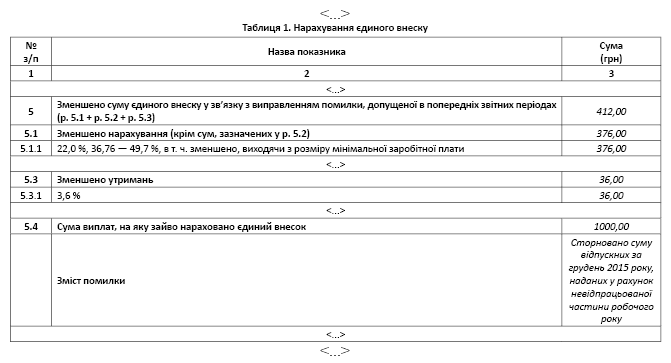

Таблиця 1. Суми коригувань, зазначених у таблиці 6, одночасно відображаються в розділі 5 таблиці 1 Звіту за формою № Д4, а саме:

— у рядку 5.1.8 з перенесенням до рядка 5.1 — сума сторнованого нарахованого ЄСВ (33,2 %) — 166 грн.;

— у рядку 5.3.5 з перенесенням до рядка 5.3 — сторнований утриманий ЄСВ (2 %) — 10 грн.;

— у рядку 5 наводиться сума рядків 5.1 і 5.3 — 176 грн. (166 + 10);

— у рядку 5.4 проставляється сума виплат, на яку надміру нараховано ЄСВ, — 500 грн.;

— у рядку «Зміст помилки» формулюється короткий опис ситуації, що виникла. Наприклад: «Сторновано завищену суму лікарняних за жовтень 2015 року».

Приклад заповнення таблиць 1 і 6 Звіту за формою № Д4 покажемо на рис. 1 і 2.

Рис. 1. Фрагмент заповнення таблиці 1 Звіту за формою № Д4 за серпень 2016 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за серпень 2016 року

Коригування перехідних «декретних» — 2015/2016, нарахованих у 2015 році

Приклад 2. Працівниці згідно з листком непрацездатності було надано відпустку у зв’язку з вагітністю та пологами з 1 вересня 2015 року на 126 календарних днів. При нарахуванні суми допомоги по вагітності та пологах у розрахунку середньоденної заробітної плати було допущено помилку (більше на 15 грн.), унаслідок чого було завищено суму допомоги.

Помилку виявлено в серпні 2016 року. У результаті перерахунку допомоги по вагітності та пологах було сторновано такі надміру нараховані суми (див. таблицю нижче):

| Період перебування у відпустці у зв’язку з вагітністю та пологами | Відсторнована сума допомоги по вагітності та пологах, грн. | ЄСВ, нарахований на відсторновану суму допомоги, грн. | |

| «знизу» | «зверху» | ||

| 1 | 2 | 3 = гр. 2 х 2 % | 4 = гр. 2 х 33,2 % |

| Вересень 2015 року | 450 (30 к. дн. х 15 грн.) | 9,00 | 149,40 |

| Жовтень 2015 року | 465 (31 к. дн. х 15 грн.) | 9,30 | 154,38 |

| Листопад 2015 року | 450 (30 к. дн. х 15 грн.) | 9,00 | 149,40 |

| Грудень 2015 року | 465 (31 к. дн. х 15 грн.) | 9,30 | 154,38 |

| Січень 2016 року | 60 (4 к. дн. х 15 грн.) | 1,20 | 19,92 |

| Разом | 1890 | 37,80 | 627,48 |

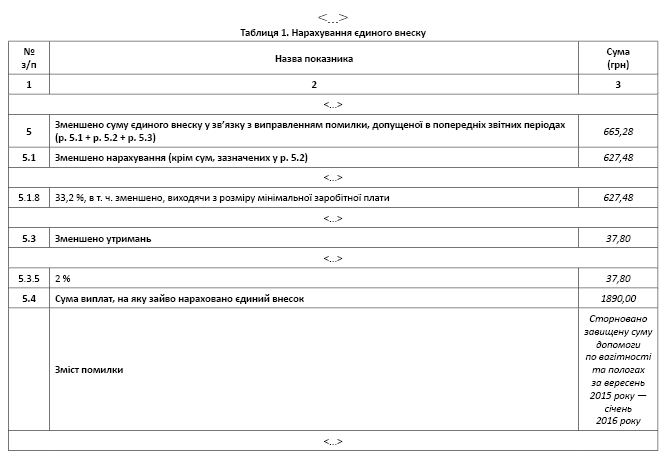

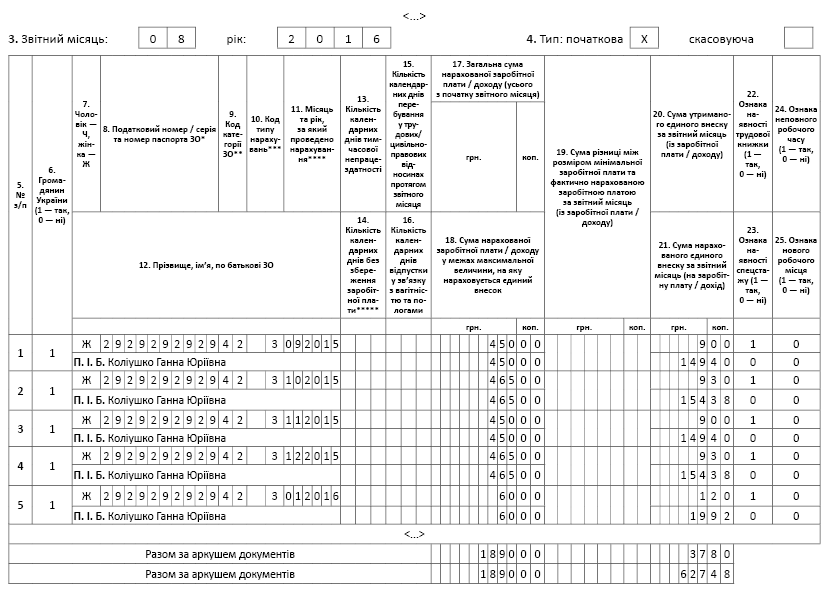

Суми відсторнованої допомоги по вагітності та пологах покажіть у ЄСВ-звіті за серпень 2016 року з кодом застрахованої особи «42» (графа 9), але не загальною сумою, а з розбиттям за місяцями. При цьому кількість заповнюваних рядків відповідатиме кількості місяців, на які припадає відпустка у зв’язку з вагітністю та пологами і за які ви сторнуєте допомогу. У наведеному прикладі таких рядків буде 5 (вересень, жовтень, листопад, грудень 2015 року, січень 2016 року). У графі 11 зазначте місяці декретної відпустки. У графах 17 і 18 — суми відсторнованої допомоги, у графах 20 і 21 — суми утриманого (2 %) і нарахованого (33,2 %) ЄСВ. У графах 15 і 16 (кількість днів перебування у трудових відносинах і кількість днів відпустки у зв’язку з вагітністю та пологами) проставте прочерки (не заповнюйте, якщо бухгалтерська програма формує ЄСВ-звіт автоматично) — ці дані ви заповнили при первісному нарахуванні декретних. Графи 5 — 8, 22 — 25 заповнюєте у звичайному порядку.

У цьому прикладі відмітною особливістю є те, що тут має місце «перехідний період» (з 2015 року на 2016-й). А саме змінилися і діяли різні ставки нарахування ЄСВ. Причому декретні були нараховані у 2015 році, і отже, ЄСВ з усієї суми таких декретних сплачено в порядку та за ставками, що діяли у 2015 році. У 2016 році діють нові ставки ЄСВ. Проте перерахунок ЄСВ, сплаченого з декретних, що припадають на місяці 2016 року, не здійснюють, оскільки згідно із законодавством застосовують саме ті ставки ЄСВ, що діяли на момент нарахування виплати.

Таким чином, відкориговані (сторновані) надміру нараховані суми декретної допомоги, а також ЄСВ, нарахованого/утриманого на них за вересень 2015 року — січень 2016 року, відображають за допомогою коду типу нарахувань «3» у графі 10.

Як будуть заповнені таблиці 1 і 6 ЄСВ-звіту, покажемо на рис. 3 і 4 нижче.

Рис. 3. Фрагмент заповнення таблиці 1 Звіту за формою № Д4 за серпень 2016 року

Рис. 4. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за серпень 2016 року

Відрахування за дні відпустки, використаної у 2015 році, при звільненні

Приклад 3. Працівник підприємства звільнився за власним бажанням 5 серпня 2016 року. При проведенні остаточного розрахунку було виявлено, що він надміру використав 4 календарні дні щорічної основної відпустки. У цій відпустці він перебував з 14 листопада по 4 грудня 2015 року. Відпускні за «перегуляні» (невідпрацьовані) дні відпустки в сумі 1000 грн. було сторновано. Сторнували так само ЄСВ, як у частині утримання (1000 грн. х 3,6 %) — 36 грн., так і в частині нарахування (1000 грн. х 37,6 %) — 376 грн.

Суму сторнованих відпускних, що були надані в рахунок невідпрацьованої частини робочого року, у таблиці 6 Звіту за формою № Д4 показують у рядку окремо від заробітної плати. При цьому проставляють:

— у графі 10 — код типу нарахувань «3»;

— у графі 11 — місяць, за який було проведено нарахування (сторнування) відпускних (у наведеному прикладі — грудень 2015 року);

— у графі 15 — кількість днів відпустки, за які проводяться відрахування, зі знаком «мінус»;

— у графах 17, 18 — суму відсторнованих відпускних;

— у графах 20 і 21 — суму ЄСВ, утриманого та нарахованого на надміру нараховані відпускні.

Фрагменти заповнення таблиць 1 і 6 ЄСВ-звіту наведемо на рис. 5 і 6 на с. 18.

Рис. 5. Фрагмент заповнення таблиці 1 Звіту за формою № Д4 за серпень 2016 року

Рис. 6. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за серпень 2016 року

ВИКОРИСТАНІ ДОКУМЕНТИ

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування від 14.04.2015 р. № 435.

Інструкція № 449 — Інструкція про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування від 20.04.2015 р. № 449.