Вопрос об уплате алиментов регулируется соответствующими статьями Семейного кодекса Украины от 10.01.2002 г. № 2947-III (далее — СКУ).

В случае расторжения брака по решению суда по общему заявлению супружеской пары, которая имеет детей, договор между супружеской парой о размере алиментов на ребенка должен быть удостоверен нотариально. В случае невыполнения настоящего договора алименты могут стягиваться на основании исполнительной надписи нотариуса (ч. 2 ст. 109 СКУ).

Алименты на детей могут платиться одному из супругов, в том числе по решению суда в доле от заработка (дохода) матери, отца и (или) в твердой денежной сумме (ст. 181, 189 СКУ).

При этом алименты на ребенка присуждаются по решению суда со дня предъявления иска, а в случае представления заявления о выдаче судебного приказа — со дня представления такого заявления (ст. 191 СКУ).

В то же время в соответствии с ч. 1 ст. 70 Закона Украины «Об исполнительном производстве» от 02.06.2016 г. № 1404-VIII размер отчислений из заработной платы, пенсии, стипендии и других доходов должника вычитается из суммы, которая остается после удержания налогов, сборов.

Налогообложение доходов физических лиц регламентируется разд. IV Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ).

В соответствии с п.п. 165.1.14 НКУ в состав общего месячного (годового) налогооблагаемого дохода не включаются алименты, которые выплачиваются плательщику налога согласно решению суда или по добровольному решению сторон в суммах, определенных согласно СКУ, за исключением уплаты алиментов нерезидентом независимо от их размера, если иное не установлено международными договорами, согласие на обязательность которых предоставлено Верховной Радой Украины.

Кроме того, в соответствии с п.п. «б» п. 176.2 НКУ налоговые агенты обязаны подавать в сроки, установленные этим Кодексом для налогового квартала, налоговый расчет суммы дохода, начисленного (уплаченного) в пользу плательщика налога, а также суммы удержанного из них налога в контролирующий орган по месту своего расположения.

Следовательно, о выплате доходов и алиментов налоговый агент должен сообщить фискальному органу в Налоговом расчете сумм дохода, начисленного (уплаченного) в пользу плательщиков налога и сумм удержанного из них налога (форма № 1ДФ), утвержденном приказом Министерства финансов Украины от 13.01.2015 г. № 4 (далее — Налоговый расчет по форме № 1ДФ).

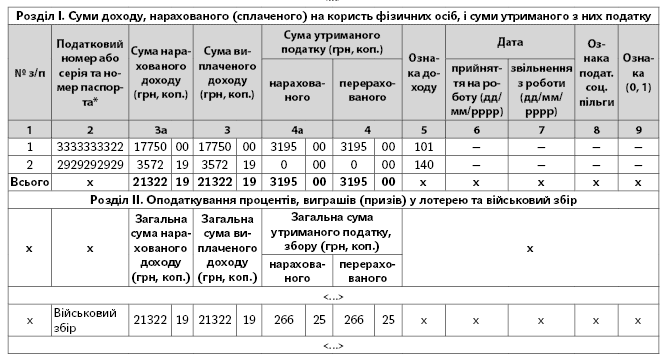

Пример. Начисление доходов и удержание налога, сбора и алиментов производится по гражданину В. (регистрационный номер учетной карточки плательщика налога — 3333333322), начисление алиментов производится в пользу гражданки С. (регистрационный номер учетной карточки плательщика налога — 2929292929).

| Период и вид дохода | Сумма дохода (грн.). | НДФЛ | ВС | Алименты |

| 18 % | 1,5 % | 25 % | ||

| Октябрь 2017 года. Зарплата | 5760,0 | 1036,80 | 86,40 | 1159,20 (5760 - 1036,80 - 86,40) х 25 % |

| Ноябрь 2017 года. Зарплата | 5890,0 | 1060,20 | 88,35 | 1185,36 (5890,0 - 1060,20 -88,35) х 25 % |

| Декабрь 2017 года. Зарплата | 6100,0 | 1098,00 | 91,50 | 1227,63 (6100,0 - 1098,0 - 91,50) х 25 % |

| Всего | 17750,0 | 3195,0 | 266,25 | 3572,19 |

Начисленные доходы подлежат отражению в Налоговом расчете по форме № 1ДФ за 4 квартал 2017 года при условии, что выплата заработной платы и перечисление налога и сборов произведены своевременно.

В разделе I Налогового расчета по форме № 1 ДФ по работнику В. в графах:

— «2» отображаем РНОКПП — 3333333322;

— «3а» — сумму начисленного дохода — 17750,0грн.;

— «3» — сумму выплаченного дохода — 17750,0 грн.;

— «4а» — сумму начисленного налога — 3195,0 грн.;

— «4» — сумму перечисленного налога — 3195,0 грн.;

— «5» — признак дохода «101».

В разделе I Налогового расчета по гражданке С.:

— в графе «2» отображаем РНОКПП — 2929292929;

— в графе «3а» — сумму начисленного дохода (алименты) — 3 572,19 грн.;

— в графе «3» — сумму выплаченного дохода (алименты) — 3 572,19 грн.;

— в графе «5» — признак дохода «140».

Поскольку налог на доходы физических лиц и военный сбор не удерживаются, то в графах:

«4а» сумма начисленного налога — 0,0 грн.

«4» сумма перечисленного налога — 0,0 грн.

В разделе II Налогового расчета по форме № 1ДФ сумму военного сбора отражаем общей суммой:

— в графе «3а» сумма начисленного дохода — 21322,19 грн.;

— в графе «3» сумма выплаченного дохода — 21322,19 грн.;

— в графе «4а» сумма начисленного сбора — 266,25 грн.;

— в графе «4» сумма перечисленного сбора — 266,25 грн.

Фрагмент заполнения Налогового расчета по форме № 1ДФ за 4 квартал в 2017 году