Питання щодо сплати аліментів регулюється відповідними статтями Сімейного кодексу України від 10.01.2002 р. № 2947-III (далі — СКУ).

У разі розірвання шлюбу за рішенням суду за спільною заявою подружжя, яке має дітей, договір між подружжям про розмір аліментів на дитину має бути нотаріально посвідчений. У разі невиконання цього договору аліменти можуть стягуватися на підставі виконавчого напису нотаріуса (ч. 2 ст. 109 СКУ).

Аліменти на дітей можуть сплачуватися одному з подружжя, у тому числі за рішенням суду у частці від заробітку (доходу) матері, батька та (або) у твердій грошовій сумі (ст. 181, 189 СКУ).

При цьому аліменти на дитину присуджуються за рішенням суду від дня пред’явлення позову, а в разі подання заяви про видачу судового наказу — із дня подання такої заяви (ст. 191 СКУ).

Водночас відповідно до ч. 1 ст. 70 Закону України «Про виконавче провадження» від 02.06.2016 р. № 1404-VIII розмір відрахувань із заробітної плати, пенсії, стипендії та інших доходів боржника вираховується із суми, що залишається після утримання податків, зборів.

Оподаткування доходів фізичних осіб регламентується розд. IV Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ).

Відповідно до п.п. 165.1.14 ПКУ до складу загального місячного (річного) оподатковуваного доходу не включаються аліменти, що виплачуються платнику податку згідно з рішенням суду або за добровільним рішенням сторін у сумах, визначених згідно із СКУ, за винятком виплати аліментів нерезидентом незалежно від їх розміру, якщо інше не встановлено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України.

Крім того, відповідно до п.п. «б» п. 176.2 ПКУ податкові агенті зобов’язані подавати у строки, встановлені цим Кодексом для податкового кварталу, податковий розрахунок суми доходу, нарахованого (сплаченого) на користь платника податку, а також суми утриманого з них податку до контролюючого органу за місцем свого розташування.

Отже, про виплату доходів та аліментів податковий агент повинен повідомити фіскальний орган у Податковому розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку та сум утриманого з них податку (форма № 1ДФ), затвердженому наказом Міністерства фінансів України від 13.01.2015 р. № 4 (далі — Податковий розрахунок за формою № 1ДФ).

Приклад. Нарахування доходів та утримання податку, збору та аліментів проводиться по громадянину В. (реєстраційний номер облікової картки платника податку — 3333333322), нарахування аліментів проводиться на користь громадянки С. (реєстраційний номер облікової картки платника податку — 2929292929).

| Період та вид доходу | Сума доходу (грн.) | ПДФО | ВЗ | Аліменти |

| 18 % | 1,5 % | 25 % | ||

| Жовтень 2017 року. Зарплата | 5760,0 | 1036,80 | 86,40 | 1159,20 (5760 - 1036,80 - 86,40) х 25 % |

| Листопад 2017 року. Зарплата | 5890,0 | 1060,20 | 88,35 | 1185,36 (5890,0 - 1060,20 - 88,35) х 25 % |

| Грудень 2017 року. Зарплата | 6100,0 | 1098,00 | 91,50 | 1227,63 (6100,0 - 1098,0 - 91,50) х 25 % |

| Всього | 17750,0 | 3195,0 | 266,25 | 3572,19 |

Нараховані доходи підлягають відображенню у Податковому розрахунку за формою № 1ДФ за 4 квартал 2017 року за умови, що виплату заробітної плати та перерахування податку і зборів проведено своєчасно.

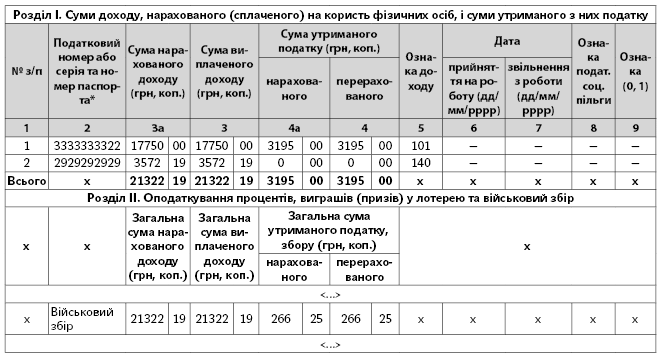

У розділі I Податкового розрахунку за формою № 1ДФ по працівнику В. у графах:

— «2» відображаємо РНОКПП — 3333333322;

— «3а» — суму нарахованого доходу — 17750,0 грн.;

— «3» — суму виплаченого доходу — 17750,0 грн.;

— «4а» — суму нарахованого податку — 3195,0 грн.;

— «4» — суму перерахованого податку — 3195,0 грн.;

— «5» — ознаку доходу «101».

У розділі I Податкового розрахунку по громадянці С.:

— у графі «2» відображаємо РНОКПП — 2929292929;

— у графі «3а» — суму нарахованого доходу (аліменти) — 3572,19 грн.;

— у графі «3» — суму виплаченого доходу (аліменти) — 3572,19 грн.;

— у графі «5» — ознаку доходу «140».

Оскільки податок на доходи фізичних осіб та військовий збір не утримуються, то в графах:

«4а» — сума нарахованого податку — 0,0 грн.,

«4» — сума перерахованого податку — 0,0 грн.

У розділі II Податкового розрахунку за формою № 1ДФ суму військового збору відображаємо загальною сумою:

— у графі «3а» — сума нарахованого доходу — 21322,19 грн.;

— у графі «3» — сума виплаченого доходу — 21322,19 грн.;

— у графі «4а» — сума нарахованого збору — 266,25 грн.;

— у графі «4» — сума перерахованого збору — 266,25 грн.

Фрагмент заповнення Податкового розрахунку за формою № 1ДФ за 4 квартал 2017 року