Как этого и следовало ожидать, история с выдачей справок вместо больничных листов имеет свое «закономерное» продолжение.

Напомним, что начиная с января этого года в медучреждениях нескольких регионов и областей Украины возник дефицит бланков больничных листов. Застрахованным лицам вместо установленной формы больничного выписывались справки (форма № 036/о), которые лишь подтверждали уважительность отсутствия работника на рабочем месте, но никоим образом не являлись документом для материального обеспечения этого периода. И все потому, что больничные по такой справке назначать работодатели не имеют права.

И вот наконец-то выдача больничных листов возобновилась. Где в августе, а где в сентябре в медучреждениях появились бланки. Работники стали менять выданные ранее справки на долгожданные листки нетрудоспособности и, естественно, нести их работодателю для оплаты.

Вопросы работодателя в сложившейся ситуации вполне предсказуемы: как рассчитывать больничные за прошлый период? Что с налогообложением? Как отразить в отчетности?

Мы обязательно на все ответим. Но прежде разрешим некоторые кадровые и соцстраховские «протокольные» формальности.

Оформляем документы

После обмена справки на листок нетрудоспособности внесем некоторые исправления в табель учета рабочего времени. Период, на который была выписана справка работнику, замените на нужную кодировку: «НН» (неоплачиваемую временную нетрудоспособность) на «ТН» (оплачиваемую временную нетрудоспособность). Ведь теперь временная нетрудоспособность будет оплачиваться.

Далее комиссия по социальному страхованию, созданная на предприятии, в учреждении, организации, должна принять решение об оплате такого больничного листа. И, как следствие, составить соответствующий протокол.

Рассчитываем больничные

Для того, чтобы осуществить расчет больничных, нужно руководствоваться положениями Закона Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV (далее — Закон № 1105) и Порядка исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденного постановлением КМУ от 26.09.2001 г. № 1266 (далее — Порядок № 1266).

При расчете средней зарплаты для оплаты больничного расчетным периодом будут 12 календарных месяцев или фактически отработанные месяцы (с 1-го по 1-е число), предшествующие месяцу наступления страхового случая (п. 25 Порядка № 1266).

Если работник состоял в трудовых отношениях меньше календарного месяца, то расчетным периодом являются фактически отработанные календарные дни до даты начала болезни.

В рассматриваемой ситуации страховой случай у работника наступил в марте 2017 года. Значит, расчетным периодом для него будут 12 календарных месяцев, предшествующих марту: март 2016 года — февраль 2017 года.

Месяцы, на протяжении которых работник трудился с момента предоставления справки и до дня предъявления больничного листа (предоставленного взамен справки), в расчете больничных не участвуют!

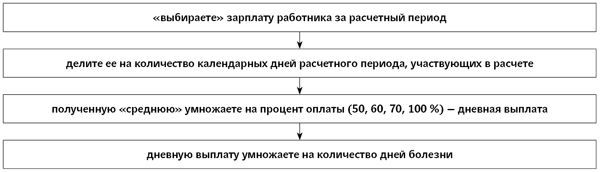

Далее расчет больничных осуществляйте по обычной схеме:

Учитываем ограничения! Помните, что при расчете больничных необходимо учитывать ограничения, установленные ч. 2 ст. 24 и п. 1 ч. 4 ст. 19 Закона № 1105.

Так, для работников, чей страховой стаж за последние 12 месяцев перед месяцем болезни составил меньше 6 месяцев, сумма больничных в расчете на месяц не может превышать размер МЗП, установленной законом в месяце наступления страхового случая (п. 1 ч. 4 ст. 19 Закона № 1105). На протяжении всего 2017 года действует один размер МЗП — 3200 грн.

Согласно ч. 2 ст. 24 Закона № 1105 общая сумма больничных в расчете на месяц ограничивается максимальной величиной базы взимания ЕСВ, установленной в последнем месяце расчетного периода.

Максимальная величина базы взимания ЕСВ равна двадцати пяти размерам прожиточного минимума для трудоспособных лиц (п. 4 ч. 1 ст. 1 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI). А это значит, что размер максимальной суммы больничных в течение года несколько раз повышается в связи с изменением ПМТЛ (01.01.2017 г. — 30.04.2017 г. — 40000 грн.; 01.05.2017 г. — 30.11.2017 г. — 42100 грн.; 01.12.2017 г. — 31.12.2017 г. — 44050 грн.).

Облагаем НДФЛ, ВС. Заполняем налоговый расчет по форме № 1ДФ

Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI (далее — НКУ) относит больничные к зарплате (см. п.п. 169.4.1). Следовательно, их сумму в общей сумме зарплаты за месяц:

— учитываем при определении предельного размера дохода, который дает право на налоговую социальную льготу (НСЛ);

— облагаем НДФЛ (ставка 18 %) и ВС (ставка 1,5 %).

Для целей правильного налогообложения больничные прошлых периодов, начисленные в текущем периоде, относят к месяцам, за которые они начислены. Основание — абз. 3 п.п. 169.4.1 НКУ.

Так, для сравнения с предельным размером дохода, который дает право на применение НСЛ, больничные за март и апрель, начисленные в сентябре, отнесите к месяцам, за которые они начислены, т. е. к марту и апрелю. И после этого общую сумму зарплаты как за март, так и за апрель с учетом начисленных больничных сравнивайте с предельным размером дохода (в 2017 году — 2240 грн., или кратно количеству детей).

Если до начисления «запоздавших» больничных доход марта и апреля позволял работнику воспользоваться НСЛ, а после такого начисления оказалось, что общий размер дохода, который дает право на ее применение, превышен, то НДФЛ нужно доначислить и доудержать.

В Налоговом расчете по форме № 1ДФ больничные за прошлый период, начисленные в текущем отчетном квартале, отражаем в общей сумме зарплаты, которая начислена за отчетный квартал. Признак дохода — «101».

Начисляем ЕСВ. Заполняем ЕСВ‑отчет

Начисляя ЕСВ, сумму больничных следует отнести к тем месяцам, за которые они начислены. При этом напомним, что в случае начисления «переходящих» больничных работодатели применяют особый порядок выполнения требования об уплате ЕСВ с фактической базы начисления ЕСВ, но не ниже минзарплаты.

Так, если общий доход за отчетный месяц неизвестен в связи с тем, что работник болел, а листок нетрудоспособности не предоставлен (выписана справка), ЕСВ начисляют на фактическую базу начисления (см. письмо ГФСУ от 02.02.2017 г. № 1925/6/99-99-13-02-01-15 // «ОТ», 2017, № 4, с. 4).

После предоставления листка нетрудоспособности и начисления больничных их суммы для целей сравнения с минзарплатой «разбрасывают» по месяцам, за которые они начислены.

Если после распределения больничных база начисления ЕСВ за прошлый месяц будет ниже минзарплаты, установленной законом на такой месяц, нужно определить разницу между этими величинами (допбазу ЕСВ) и начислить на нее ЕСВ.

В то же время, если, получив справку от работника, вы не уверены в том, что он в дальнейшем принесет замену в виде больничного листа, то вы можете подстраховаться и сразу начислить ЕСВ на МЗП. Если работник все же принесет больничный, то при начислении больничных за этот месяц (месяцы) в отношении ЕСВ нужно будет осуществить корректировку: начислить ЕСВ на сумму больничных и откорректировать ЕСВ, начисленный на допбазу.

Перейдем к заполнению ЕСВ-отчета. Внимание на таблицу 6. Заполняя ее по работнику, принесшему больничный лист за прошлые периоды, учитываем следующие правила:

1) «запоздавшие» больничные нужно отражать в Отчете по форме № Д4 за тот отчетный месяц, в котором они были фактически начислены (п.п. 3 п. 3 разд. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование от 20.04.2015 г. № 449, п. 9 разд. IV Порядка формирования и предоставления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом Минфина от 14.04.2015 г. № 435);

2) по больничным формируем столько строк, на сколько месяцев приходится период временной нетрудоспособности;

3) суммы больничных распределяем пропорционально дням болезни, приходящимся на каждый месяц болезни, указывая в графе 9 код категории застрахованного лица «29» (если болел работник-инвалид — «36»);

4) месяц, на который приходятся дни временной нетрудоспособности, проставляем в графе 11, а количество календарных дней болезни в этом месяце — в графе 13;

5) графу 15 по строке с больничными заполняем только в том случае, если в месяце, за который начислены больничные, работнику не начислялась зарплата.

В графе 17 указываем начисленную работнику сумму больничных за соответствующий месяц, а в графе 18 — сумму, которая вошла в базу начисления ЕСВ в пределах максимальной величины базы начисления ЕСВ.

В графе 21 проставьте сумму ЕСВ, которую вы начислили на больничные.

Графы 22 — 25 заполняйте в общем порядке.

Отражение допбазы ЕСВ будет зависеть от того, какую позицию в отношении начисления ЕСВ в месяце предъявления работником справки вы выбрали.

Позиция 1 — в месяце предъявления справки вы начислили ЕСВ на фактический доход, а после начисления больничных доход за этот месяц оказался ниже минзарплаты, установленной законом на такой месяц.

В этом случае в таблице 6 ЕСВ-отчета за текущий отчетный месяц, помимо строк с зарплатой за текущий месяц и больничными за прошлые периоды, нужно заполнить строку с допбазой ЕСВ за месяц болезни и начисленным на нее ЕСВ.

Позиция 2 — в месяце, в котором болел работник, вы начислили ЕСВ на фактический доход, а также начислили ЕСВ на допбазу, а после начисления больничных осуществили перерасчет ЕСВ: начислили ЕСВ на сумму больничных и откорректировали ЕСВ, начисленный на допбазу.

При таком варианте отражения ЕСВ в таблице 6 ЕСВ-отчета вам нужно «снять» ранее показанную допбазу (или ее часть) и начисленный на нее ЕСВ. Для этого, помимо строк с зарплатой за текущий месяц и больничными за прошлые периоды, нужно заполнить строку с допбазой ЕСВ за месяц болезни и начисленным на нее ЕСВ, но при этом:

— в графе 9 («код категорії ЗО») поставить «01»;

— в графе 10 («код типу нарахувань») указать «3» (КТН уменьшения базы начислення ЕСВ);

— в графе 11 — месяц (болезни);

— в графе 19 — излишне отраженную допбазу ЕСВ;

— в графе 21 — ЕСВ, излишне начисленный на допбазу.