Отработал день и по дороге домой стало плохо. Закончил утром смену, пришел домой, вызвал врача. Совпадения рабочего дня и начала болезни не редкость. Получается так: в один и тот же день у работника стоит в табеле, например, «восьмерочка» за отработанный день и имеется листок нетрудоспособности, в котором этот же день отмечен как начало болезни. Относительно оплаты дня-«накладки» рабочего дня и дня болезни уже все разъяснено (см. письмо ФСС по ВПТ от 17.05.2016 г. № 2.4-46-753 и комментарий к нему // «ОТ», 2016, № 11, с. 5, а также материал «Бывают совпадения: Больничный и Ко» в «ОТ», 2016, № 22, с. 12).

Однако что делать с этим днем потом, когда он попадет в расчетный период следующего больничного? Ведь, с одной стороны, он оплачен как рабочий день, а с другой — согласно листку нетрудоспособности с этого дня наступила болезнь. А как мы знаем, период временной нетрудоспособности должен быть исключен из расчетного периода. По вопросам, поступившим в нашу редакцию, мы поняли, что на местах при проверках специалисты ФСС настаивают на том, чтоб этот день-«накладка» был «выброшен» из расчетного периода вместе с его оплатой. Но! Это неправильно и не соответствует действующему законодательству. Давайте разберемся с этой ситуацией и расставим все точки над «и».

День «работа-болезнь» в больничном бланке

Для того чтобы четко ответить на вопрос, как учесть день-«накладку» в оплате следующего больничного, надо в первую очередь знать, как такой день-«накладка» оплачивается и как эта оплата отражается в отчетности.

Итак. Перед вами больничный лист, по которому болезнь наступила в день, когда работник его полностью отработал. Что делать?

Оплачиваем отработанный день. Почему мы должны этот день оплатить как отработанный? Приведем цитату из нормы п.п. 1 ч. 1 ст. 22 3акона № 1105.

«Пособие по временной нетрудоспособности предоставляется застрахованному лицу в форме материального обеспечения, которое полностью или частично компенсирует потерю зарплаты (дохода) в случае болезни или травмы, не связанной с несчастным случаем на производстве».

Таким образом, если работник в день открытия больничного листа отработал полный рабочий день по графику работы, значит, за него нужно заплатить работнику зарплату. А раз заработок в этот день не потерян, то и компенсировать нечего. Оснований для корректировки табеля тоже нет. И оснований оплачивать такой день, как день болезни, нет.

Оплачиваем больничный. Главный акцент — первые пять дней болезни, оплачиваемые за счет работодателя. Как было сказано выше, за отработанный день-«накладку» начисляется зарплата, но при этом этот же день идет в учет первых пяти календарных дней, оплачиваемых за счет работодателя. Остаются еще четыре календарных дня — вот их уже закрывают больничными «за счет работодателя». Таким образом, первые 5 дней болезни в этом случае отсчитываются с даты открытия больничного листа, независимо от того, что этот день отработан работником и оплачен как рабочий день (см. письмо ФСС по ВПТ от 17.05.2016 г. № 2.4-46-753 // «ОТ», 2016, № 11, с. 5). С шестого дня нетрудоспособности оплата осуществляется за счет средств ФСС.

А теперь внимание! Будьте аккуратны с оплатой больничного (с «накладкой»), открытого в последний день месяца. Например, больничный открыт 31 июля 2018 года. Этот же день был отработан. Оплачивать больничными его будут начиная со следующего дня. То есть с 1 августа 2018 года. Расчетным периодом для определения среднедневной зарплаты являются 12 месяцев, предшествующих месяцу наступления болезни (!), а именно — июлю. Расчетным периодом будет июль 2017 года — июнь 2018 года.

Заполняем отчет(ы)…

Но прежде составим заявление-расчет для ФСС*.

* Отметим, что с 1 октября этого года ФСС вводит в действие новую форму заявления-расчета. Порядок ее оформления мы подробно рассмотрим в сентябре. А пока заявление-расчет подаем по форме, определенной в приложении к Порядку финансирования страхователей для предоставления застрахованным лицам материального обеспечения за счет средств Фонда социального страхования по временной потере трудоспособности, утвержденному постановлением правления ФСС по ВПТ от 25.01.2011 г. № 26.

В таблице лицевой части бланка заявления-расчета количество дней первой строки «За тимчасовою непрацездатністю (за винятком допомоги по догляду за хворою дитиною або хворим членом сім’ї)» ставим общее количество календарных дней временной нетрудоспособности, подлежащих оплате за счет средств ФСС. То есть день-«накладку» в этой таблице мы не указываем.

А как заполнять обратную сторону заявлениярасчета, представим в таблице ниже.

Фрагмент заполнения обратной стороны заявления-расчета

| Реквизит | Порядок заполнения |

| Період непрацездатності (гр. 6) | Отражается общая продолжительность периода временной нетрудоспособности, в том числе, дни, приходящиеся на первые пять дней болезни и день-«накладка» |

| Кількість днів, що підлягають оплаті, разом (гр. 7) | Отражается общее количество календарных дней временной нетрудоспособности, подлежащих оплате: за счет средств ФСС и за счет средств предприятия |

| Кількість днів, що підлягають оплаті, у тому числі за рахунок коштів Фонду (гр. 8) | Отражается количество дней временной нетрудоспособности, подлежащих оплате только за счет средств ФСС (в том числе из гр. 7) |

| Сума, разом (гр. 9) | Отражается общая сумма начисленных работнику больничных за счет работодателя и в части пособия по временной нетрудоспособности за счет средств ФСС |

| Сума, у тому числі за рахунок коштів Фонду (гр. 10) | Указывается сумма начисленного пособия только за счет средств ФСС. Данные гр. 10 должны совпадать с суммой, указанной в колонке «Сума» лицевой стороны заявления-расчета |

Отчет по форме Ф4-ФСС з ТВП. Таблицу I Отчета по форме Ф4-ФСС з ТВП формируем в обычном порядке, поскольку в ней отражаются только суммы.

Что касается заполнения таблицы II, то здесь будьте внимательны. В колонку 3 (днів, Витрати фонду) не должен попасть день-«накладка», за который работник получит зарплату как за отработанный день.

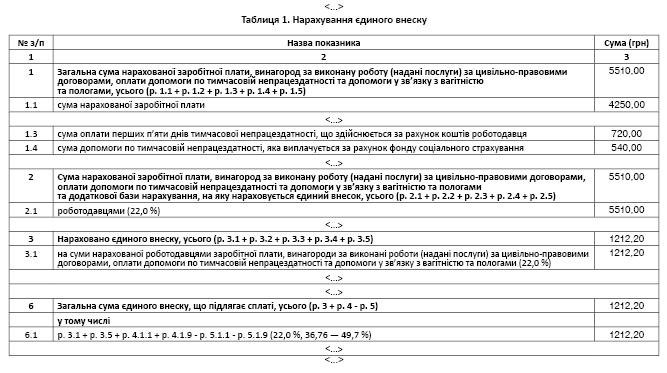

ЕСВ-отчет. Покажем его заполнение на условном примере** (см. рис. 1 и 2).

** Отметим, что Минфин своим приказом от 15.05.2018 г. № 511 изложил в новой редакции Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435. Отчетность по ЕСВ за июль 2018 года (предельный срок подачи — 20.08.2018 г.) подаем по старой форме. ЕСВ-отчет по новой форме впервые подавать будем начиная с отчетности за август, предельный срок подачи которого будет заканчиваться 20 сентября 2018 года. — Примеч. ред.

Рис. 1. Фрагмент заполнения таблицы 1 Отчета по форме № Д4 за июль 2018 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за июль 2018 года

Пример. Работник отработал полностью 17.07.2018 г. и в этот же день обратился за помощью в медучреждение. Ему был выдан больничный лист с 17.07.2018 г. по 24.07.2018 г. включительно. День-«накладка» (17.07.2018 г.) был оплачен как отработанный день. В итоге:

— зарплата за июль (17 р. дн.) — 4250 грн.;

— больничные за счет средств работодателя (4 к. дн.: с 18 по 21.07.2018 г.) — 720 грн.;

— больничные за счет ФСС (3 к. дн.: 22, 23 и 24.07.2018 г.) — 540 грн.

День-«накладка» попал в расчет нового больничного

Как мы указали выше, в редакцию газеты поступили звонки наших читателей, что на местах некоторые специалисты Фонда настаивают на том, что при расчете больничных по следующему листку нетрудоспособности исключать из расчета «больничной средней» надо и день-«накладку» (как день нетрудоспособности), и заработок работника за этот день.

Мы с такой позицией категорически не согласны, поскольку она не соответствует требованиям действующего законодательства. Объясним почему.

Смотрим на п. 3 Порядка № 1266:

«Среднедневная заработная плата (доход, денежное обеспечение) исчисляется путем деления начисленной за расчетный период (12 календарных месяцев) заработной платы (дохода, денежного обеспечения), на которую начислен единый взнос на общеобязательное государственное социальное страхование <…>, на количество календарных дней занятости <…> в расчетном периоде без учета календарных дней, не отработанных по уважительным причинам, — временная нетрудоспособность».

Итак, что следует из этого положения. В нем четко написано, что расчетный период берется без учета календарных дней, НЕ ОТРАБОТАННЫХ по уважительным причинам. А «наш» день-«накладка» отработан! Другими словами, для исключения из расчетного периода дня болезни совершенно недостаточно того, что он отмечен в больничном листе как день временной нетрудоспособности. Условие для исключения: этот день должен быть НЕ ОТРАБОТАННЫМ.

А по всем документам (табель учета рабочего времени), а также по отчетностям (см. таблицу 6 ЕСВ-отчета), этот день является отработанным. Его нельзя исключать из расчетного периода. Следовательно, и зарплата за день-«накладку», и сам день-«накладка» участвуют в расчете «больничной средней»!

Выводы:

Если работник в день открытия больничного листа отработал полный рабочий день по графику работы, то:

1) за него нужно заплатить работнику зарплату. Оплата больничного листа начинается со следующего дня выписки больничного, но первые 5 дней болезни в этом случае отсчитываются с даты открытия больничного листа. То есть за счет работодателя оплачиваются 4 календарных дня болезни;

2) в гр. 13 таблицы 6 ЕСВ-отчета день-«накладку» не отражают как день временной нетрудоспособности;

3) при оплате следующего больничного листа и этот день остается в расчетном периоде, и начисленная за него зарплата участвует в расчете среднедневной заработной платы.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-VIX.