Відпрацював день і дорогою додому стало погано. Закінчив уранці зміну, прийшов додому, викликав лікаря. Збіги робочого дня й початку хвороби не рідкість. Виходить так: в один і той же день у працівника значиться в табелі, наприклад, «вісімка» за відпрацьований день і є листок непрацездатності, в якому цей же день відзначений як початок хвороби. Щодо оплати дня-«накладки» робочого дня і дня хвороби вже усе роз’яснено (див. лист ФСС з ТВП від 17.05.2016 р. № 2.4-46-753 і коментар до нього // «ОП», 2016, № 11, с. 5, а також матеріал «Бувають збіги: Лікарняний і Ко» в «ОП», 2016, № 22, с. 12).

Проте що робити з цим днем потім, коли він потрапить до розрахункового періоду наступного лікарняного? Адже, з одного боку, він сплачений як робочий день, а з іншого – згідно з листком непрацездатності з цього ж дня настала хвороба. А як ми знаємо, період тимчасової непрацездатності має бути виключений з розрахункового періоду. З питань, що надійшли до нашої редакції, ми зрозуміли, що на місцях при перевірках фахівці ФСС наполягають на тому, щоб цей день-«накладка» було «викинуто» з розрахункового періоду разом з його оплатою. Але! Це неправильно й не відповідає чинному законодавству. Давайте розберемося із цією ситуацією і розставимо усі крапки над «і».

День «робота-хвороба» в лікарняному бланку

Для того щоб чітко відповісти на запитання, як врахувати день-«накладку» в оплаті наступного лікарняного, потрібно насамперед знати, як такий день-«накладка» оплачується і як ця оплата відображається у звітності.

Отже. Перед вами лікарняний лист, за яким хвороба настала в день, коли працівник його повністю відпрацював. Що робити?

Оплачуємо відпрацьований день. Чому ми повинні цей день сплатити як відпрацьований? Наведемо цитату з норми п.п. 1 ч. 1 ст. 22 3акону № 1105.

«Допомога по тимчасовій непрацездатності надається застрахованій особі у формі матеріального забезпечення, яке повністю або частково компенсує втрату зарплати (доходу) у разі хвороби або травми, не пов’язаної з нещасним випадком на виробництві».

Таким чином, якщо працівник у день відкриття лікарняного листа відпрацював повний робочий день за графіком роботи, отже, за нього треба заплатити працівникові зарплату. А коли заробіток цього дня не втрачений, то й компенсувати нічого. Підстав для коригування табеля теж немає. І підстав оплачувати такий день, як день хвороби, немає.

Оплачуємо лікарняний. Головний акцент — перші п’ять днів хвороби, оплачувані за рахунок роботодавця. Як було зазначено вище, за відпрацьований день-«накладку» нараховується зарплата, але при цьому цей же день належить до обліку перших п’яти календарних днів, оплачуваних за рахунок роботодавця. Залишаються ще чотири календарні дні — ось їх вже закривають лікарняними «за рахунок роботодавця». Таким чином, перші 5 днів хвороби в цьому випадку відраховуються з дати відкриття лікарняного листа, незалежно від того, що цей день відпрацьований працівником і сплачений як робочий день (див. лист ФСС з ТВП від 17.05.2016 р. № 2.4-46-753 // «ОП», 2016, № 11, с. 5). З шостого дня непрацездатності оплата здійснюється за рахунок коштів ФСС.

А тепер увага! Будьте обережні з оплатою лікарняного (з «накладкою»), відкритого в останній день місяця. Наприклад: лікарняний відкритий 31 липня 2018 року. Цей же день був відпрацьований. Оплачувати лікарняними його будуть починаючи з наступного дня. Тобто з 1 серпня 2018 року. Розрахунковим періодом для визначення середньоденної зарплати є 12 місяців, що передують місяцю настання хвороби (!), а саме — липню. Розрахунковим періодом буде липень 2017 року — червень 2018 року.

Заповнюємо звіт(и)...

Але раніше складемо заяву-розрахунок для ФСС*.

* Відзначимо, що з 1 жовтня цього року ФСС уводить у дію нову форму заяви-розрахунку. Порядок її оформлення ми детально розглянемо у вересні. А доки заяву-розрахунок подаємо за формою, визначеною в додатку до Порядку фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів Фонду соціального страхування по тимчасовій втраті працездатності, затвердженому постановою правління ФСС з ТВП від 25.01.2011 р. № 26.

У таблиці лицьової частини бланка заяви-розрахунку кількість днів першого рядка «За тимчасовою непрацездатністю (за винятком допомоги по догляду за хворою дитиною або хворим членом сім’ї)» ставимо загальну кількість календарних днів тимчасової непрацездатності, що підлягають оплаті за рахунок коштів ФСС. Тобто день-«накладку» в цій таблиці ми не зазначаємо.

А як заповнювати зворотний бік заяви-розрахунку, наведемо в таблиці нижче.

Фрагмент заповнення зворотного боку заяви-розрахунку

| Реквізит | Порядок заповнення |

| Період непрацездатності (гр. 6) | Відображається загальна тривалість періоду тимчасової непрацездатності, у тому числі дні, що припадають на перші п’ять днів хвороби і день-«накладка» |

| Кількість днів, що підлягають оплаті, разом (гр. 7) | Відображається загальна кількість календарних днів тимчасової непрацездатності, що підлягають оплаті: за рахунок коштів ФСС і за рахунок коштів підприємства |

| Кількість днів, що підлягають оплаті, у тому числі за рахунок коштів Фонду (гр. 8) | Відображається кількість днів тимчасової непрацездатності, що підлягають оплаті тільки за рахунок коштів ФСС (у тому числі з гр. 7) |

| Сума, разом (гр. 9) | Відображається загальна сума нарахованих працівникові лікарняних за рахунок роботодавця і в частині допомоги по тимчасовій непрацездатності за рахунок коштів ФСС |

| Сума, у тому числі за рахунок коштів Фонду (гр. 10) | Зазначається сума нарахованої допомоги тільки за рахунок коштів ФСС. Дані гр. 10 повинні збігатися із сумою, зазначеною в колонці «Сума» лицьового боку заяви-розрахунку |

Звіт за формою Ф4-ФСС з ТВП. Таблицю I Звіту за формою Ф4-ФСС з ТВП формуємо у звичайному порядку, оскільки в ній відображаються тільки суми.

Що стосується заповнення таблиці II, то тут будьте уважні. До колонки 3 (днів, Витрати фонду) не повинен потрапити день-«накладка», за який працівник отримає зарплату як за відпрацьований день.

ЄСВ-звіт. Покажемо його заповнення на умовному прикладі** (див. рис. 1 і 2).

** Відзначимо, що Мінфін своїм наказом від 15.05.2018 р. № 511 виклав у новій редакції Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435. Звітність з ЄСВ за липень 2018 року (граничний строк подання – 20.08.2018 р.) подаємо за старою формою. ЄСВ-звіт за новою формою уперше подавати будемо починаючи із звітності за серпень, граничний строк подання якого закінчуватиметься 20 вересня 2018 року. — Прим. ред.

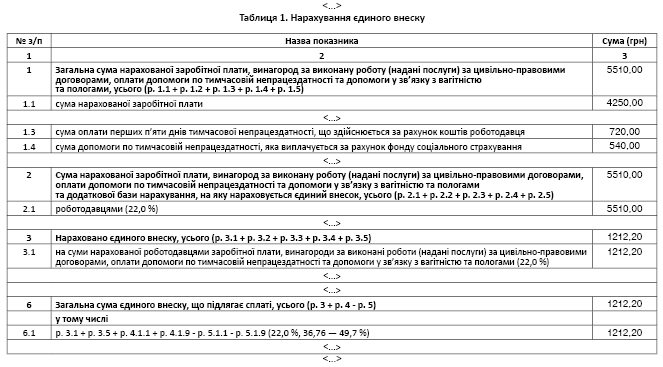

Рис. 1. Фрагмент заповнення таблиці 1 Звіту за формою № Д4 за липень 2018 року

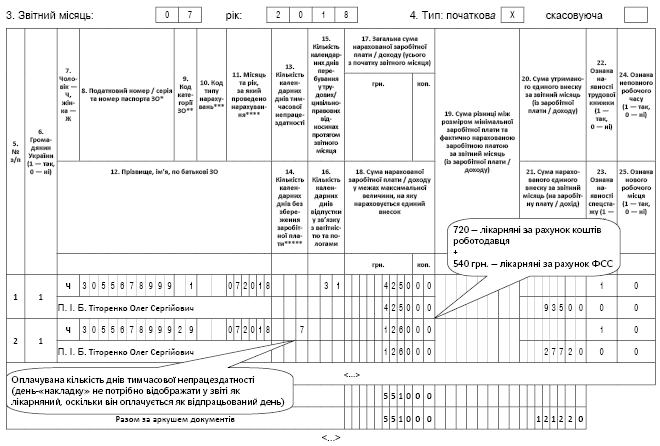

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за липень 2018 року

Приклад. Працівник відпрацював повністю 24.07.2018 р. і цього ж дня звернувся по допомогу до медустанови. Йому був виданий лікарняний лист з 24.07.2018 р. по 31.07.2018 р. включно. День-«накладка» (24.07.2018 р.) був сплачений як відпрацьований день. У результаті:

— зарплата за липень (17 роб. дн.) — 4250 грн.;

— лікарняні за рахунок коштів роботодавця (4 к. дн.: з 25 по 28.07.2018 р.) — 720 грн.;

— лікарняні за рахунок ФСС (3 к. дн.: 29, 30 і 31.07.2018 р.) — 540 грн.

День-«накладка» потрапив до розрахунку нового лікарняного

Як ми зазначили вище, до редакції газети надійшли дзвінки наших читачів, що на місцях деякі фахівці Фонду наполягають на тому, що при розрахунку лікарняних за наступним листком непрацездатності виключати з розрахунку «лікарняного середнього» потрібно й день-«накладку» (як день непрацездатності) і заробіток працівника за цей день.

Ми з такою позицією категорично не згодні, оскільки вона не відповідає вимогам чинного законодавства. Пояснимо чому.

Дивимося на п. 3 Порядку № 1266:

«Середньоденна заробітна плата (дохід, грошове забезпечення) обчислюється шляхом ділення нарахованої за розрахунковий період (12 календарних місяців) заробітної плати (доходу, грошового забезпечення), на яку нарахований єдиний внесок на загальнообов’язкове державне соціальне страхування <…>, на кількість календарних днів зайнятості <…> у розрахунковому періоді без урахування календарних днів, не відпрацьованих з поважних причин, — тимчасова непрацездатність».

Отже, що випливає з цього положення. У ньому чітко написано, що розрахунковий період береться без урахування календарних днів НЕ ВІДПРАЦЬОВАНИХ з поважних причин. А «наш» день-«накладка» відпрацьований! Інакше кажучи, для виключення з розрахункового періоду дня хвороби абсолютно недостатнім є те, що він відзначений у лікарняному листі як день тимчасової непрацездатності. Умова для виключення: цей день має бути НЕ ВІДПРАЦЬОВАНИМ.

А за усіма документами (табель обліку робочого часу), а також за звітностями (див. таблицю 6 ЄСВ-звіту), цей день є відпрацьованим. Його не можна виключати з розрахункового періоду. Отже, і зарплата за день-«накладку» і сам день-«накладка» бере участь у розрахунку «лікарняного середнього»!

Висновки:

Якщо працівник у день відкриття лікарняного листа відпрацював повний робочий день за графіком роботи, то:

1) за нього треба заплатити працівникові зарплату. Оплата лікарняного листа розпочинається з наступного дня виписки лікарняного, але перші 5 днів хвороби в цьому випадку відраховуються з дати відкриття лікарняного листа. Тобто за рахунок роботодавця оплачуються 4 календарні дні хвороби;

2) у гр. 13 таблиці 6 ЄСВ-звіту день-«накладку» не відображають як день тимчасової непрацездатності;

3) при оплаті наступного лікарняного листа і цей день залишається в розрахунковому періоді, і нарахована за нього зарплата бере участь у розрахунку середньоденної заробітної плати.

ВИКОРИСТАНІ ДОКУМЕНТИ

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-VIX.