«Інвалідний» норматив: хто зобов’язаний дотримуватися

Закон № 875 окреслює коло роботодавців, які в цілях реалізації прав осіб з інвалідністю на працю, повинні виконувати норматив робочих місць з їх працевлаштування. Про такий «інвалідний» норматив ідеться в ч. 1 ст. 19 Закону № 875.

Хто з роботодавців і, головне, в якому обсязі зобов’язаний виконувати «інвалідний» норматив? Відповідаємо. Так, обов’язок з виконання «інвалідного» нормативу покладений на установи (організації, заклади) з чисельністю працівників:

— від 8 до 25 осіб — роботодавець зобов’язаний працевлаштувати одну особу з інвалідністю;

— більше 25 осіб — «інвалідний» норматив складає 4 % від СКШП за рік.

Зверніть увагу! Для виконання «інвалідного» нормативу необхідно орієнтуватися не на фактичну чисельність працівників, а на показник СКШП за рік.

Як розрахувати цей показник у загальному випадку, див. у статті «Розраховуємо чисельність працівників установи» цього номера, а ось із розрахунком СКШП для цілей «інвалідного» нормативу ви маєте можливість ознайомитися далі.

Звільнені від дотримання «інвалідного» нормативу:

— установи (організації, заклади) з чисельністю працівників до 8 осіб;

— представництва іноземних компаній, що не є юрособами (лист Фонду соцзахисту інвалідів (далі — Фонд) від 17.04.2006 р. № 06ю-75/667).

Які працівники з інвалідністю «йдуть у залік»

Ми з’ясували: у роботодавців, які зобов’язані дотримуватися «інвалідного» нормативу, має бути працевлаштована певна кількість працівників з інвалідністю.

Тому передусім відзначимо: роботодавець може використовувати працю інвалідів будь-якої з трьох груп інвалідності. Головне, щоб на працю особи з інвалідністю «дала добро» МСЕК. Крім того, роботодавець зобов’язаний створити робочі умови для працівника-інваліда, запропоновані МСЕК (за наявності таких). Підкреслимо: особи з інвалідністю, що мають висновки МСЕК про їх непрацездатність, не можуть бути прийняті на роботу (лист Мінпраці від 01.06.2007 р. № 1204/19/71-07).

Для «заліку» працівника з інвалідністю в «інвалідний» норматив повинні дотримуватися умови:

— такий працівник-інвалід має бути працевлаштований у вашій установі за основним місцем роботи. Відповідно, працівники-інваліди, які працюють у вас на умовах сумісництва (внутрішнього чи зовнішнього), а також особи з інвалідністю, що виконують роботи (послуги) за цивільно-правовими договорами, в розрахунок «інвалідного» нормативу не приймаються.

Якщо працівник з інвалідністю працює у вас за двома трудовими договорами, тобто одночасно оформлений за основним місцем роботи та як внутрішній сумісник, то в залік «інвалідного» нормативу він увійде тільки один раз — за основним місцем роботи;

— інвалідність працівника має бути підтверджена документально. Такими підтверджуючими документами можуть бути (лист Фонду від 26.03.2007 р. № 1/6-172): копія довідки МСЕК про групу і причину інвалідності (форма № 157-1/про, затверджена наказом МОЗ від 30.07.2012 р. № 577); копія пенсійного посвідчення інваліда або посвідчення одержувача державної соціальної допомоги, що виплачується замість пенсії;

— включаються працівники з інвалідністю, що досягли пенсійного віку, якщо це місце роботи є для них основним (листи Фонду від 08.09.2008 р. № 1/8-89/06, від 08.08.2007 р. № 1/8-81).

— зараховуються працівники з інвалідністю, які працюють як на умовах повного робочого часу, так і на умовах неповного робочого часу. Головне, щоб знову ж таки дотримувалася умова: працівник з інвалідністю працевлаштований у вас за основним місцем роботи.

Реєструємося в «інвалідному» Фонді

Якщо ваша установа потрапила в коло роботодавців, зобов’язаних дотримуватися «інвалідного» нормативу, подавайте Звіт за формою № 10-ПІ. Але спочатку роботодавцеві необхідно зареєструватися у Фонді. Механізм такої реєстрації наведений у Порядку реєстрації.

Увага! Якщо установа вже зареєстрована у Фонді, то повторну реєстрацію проходити не потрібно.

А якщо минулого року роботодавець звітував про «інвалідний» норматив і відповідно реєструвався у Фонді, а цього року кількість працівників складає 7 і менше? У цьому випадку Звіт за формою № 10-ПІ не подають, але про ситуацію, що склалася, слід повідомити Фонду. Таке повідомлення складається в письмовій довільній формі (лист Фонду від 27.04.2016 р. № 1/6-300102-01).

Якщо ж ви — новоутворена установа або у вас за підсумками 2017 року СКШП уперше склав 8 або більше працівників, то ви як роботодавець зобов’язані зареєструватися у відділенні Фонду за місцем своєї держреєстрації як юрособи (п. 2 Порядку реєстрації).

Реєстрація таких роботодавців проходить щорічно до 1 лютого року (з 1 січня по 1 лютого), наступного за роком створення або за роком, в якому кількість працюючих склала 8 і більше осіб (абз. 3 п. 3 Порядку реєстрації). Тобто для цього року граничний строк реєстрації спливає 31.01.2018 р.

Для реєстрації всі роботодавці подають особисто або направляють рекомендованим листом з повідомленням відділенню Фонду заяву за формою № 1, затвердженою наказом Мінпраці від 14.03.2007 р. № 98 (абз. 1. п. 3 Порядку реєстрації).

Проте окремі роботодавці, крім зазначеної заяви, для реєстрації у Фонді також подають (направляють):

— підприємства, установи, організації, у тому числі підприємства, організації громадських організацій інвалідів, які повністю утримуються за рахунок коштів державного або місцевих бюджетів, — копію рішення від фіскалів про включення їх до Реєстру неприбуткових установ та організацій (абз. 2 п. 3 Порядку реєстрації);

— господарські об’єднання, до яких входить громадська організація інвалідів, — копію засновницького договору та/або статуту господарського об’єднання, а також перелік підприємств, що ввійшли до складу господарського об’єднання, за формою, наведеною в додатку до Інструкції № 42 (абз. 6 п. 3 Порядку реєстрації);

— роботодавці, що мають відокремлені підрозділи, — відомості про такі підрозділи за формою, наведеною в додатку до Інструкції № 42 (абз. 5 п. 3 Порядку реєстрації).

Оригінали всіх документів пред’являються при поданні заяви. У разі направлення заяви поштою копії документів завіряються нотаріально (абз. 10 п. 3 Порядку реєстрації).

Звітуємо про «інвалідний» норматив

Форма. Для того, щоб відзвітувати про «інвалідний» норматив, необхідно подати Звіт про зайнятість і працевлаштування інвалідів за формою № 10-ПІ, затвердженою наказом Мінпраці від 10.02.2007 р. № 42 (ср. ).

Куди подаємо. Звіт за формою № 10-ПІ подають відділенню Фонду за місцем реєстрації установи.

Способи подання. На сьогодні немає можливості відзвітувати за формою № 10-ПІ в електронному вигляді. Отже, Звіт за формою № 10-ПІ можна подати виключно в паперовому вигляді.

Подавати Звіт за формою № 10-ПІ роботодавці можуть двома способами:

— особисто. У цьому випадку датою надходження Звіту вважається дата його подання роботодавцем до Фонду (п. 2.1 Інструкції № 42, п. 2 Порядку подання звіту);

— направити поштою рекомендованим листом. Тоді датою надходження Звіту вважатиметься дата, яка вказана на поштовому штемпелі (п. 2.1 Інструкції № 42, п. 2 Порядку подання звіту).

Граничний строк подання. У п. 2.1 Інструкції № 42 і в п. 2 Порядку подання звіту вказано: звітують за формою № 10-ПІ щорічно до 1 березня року, наступного за звітним.

Тоді як на самому бланку цього Звіту вказано, що він подається не пізніше ніж 1 березня після звітного періоду.

У свою чергу, Фонд у листі від 26.05.2016 р. № 1/6-374/02-01 зазначає: роботодавець може подати Звіт за формою № 10-ПІ до закінчення 24 години 1 березня року, наступного за звітним. «Прикритися» листом можна, але чи варто затягувати з поданням «інвалідного» Звіту…

Важливо! Рекомендуємо подати Звіт за формою № 10-ПІ за 2017 рік не пізніше 28.02.2018 р.

Хто не звітує. Звіт за формою № 10-ПІ не подають роботодавці, які не зобов’язані дотримуватися «інвалідного» нормативу (роботодавці з чисельністю працівників 7 і менше осіб, представництва іноземних компаній — не юрособи). Також відзначимо: не звітують за формою № 10-ПІ відокремлені підрозділи роботодавців. Пояснюється це тим, що роботодавці, які мають відокремлені підрозділи, подають зведений Звіт за формою № 10-ПІ, тобто з урахуванням даних цих підрозділів (п. 1.2 Інструкції № 42).

Заповнюємо «інвалідний» Звіт

Порядок складання Звіту за формою № 10-ПІ, а також нюанси визначення його показників висвітлені Інструкцією № 42. Отже, почнемо.

![]() Адресна частина звіту і її сітка кодів заповнюються роботодавцями за даними довідки з Єдиного державного реєстру підприємств та організацій України (п. 2.2 Інструкції № 42).

Адресна частина звіту і її сітка кодів заповнюються роботодавцями за даними довідки з Єдиного державного реєстру підприємств та організацій України (п. 2.2 Інструкції № 42).

![]() «Середньооблікова кількість штатних працівників облікового складу (осіб)».

«Середньооблікова кількість штатних працівників облікового складу (осіб)».

Показник цього рядка визначається за звітний рік (у нашому випадку — за 2017 рік) відповідно до Інструкції № 286 (п. 3.1 Інструкції № 42).

Коротко пояснимо, як розрахувати показник СКШП за рік. Він визначається в два етапи.

ЕТАП 1: Визначають СКШП за кожен місяць (СКШПм). Цей показник розраховують відповідно до п.п. 3.2.1 Інструкції № 286 таким чином:

СКШПм = (К1 + К2 +... + КN) : N,

де К1, К2, КN — кількість штатних працівників облікового складу за кожен календарний день звітного місяця (з першого по останнє число місяця, уключаючи вихідні, святкові та неробочі дні). Детальніше про розрахунок СКШП за місяць і осіб, які враховуються та не враховуються при підрахунку СКШП, див. у статті «Розраховуємо чисельність працівників установи» цього номера;

N — кількість календарних днів у звітному місяці.

ЕТАП 2: визначають СКШП за рік.

Розрахунки СКШП за кожен місяць року підсумовуються, отримана сума ділиться на 12 (кількість місяців у році):

СКШПр = (СКШПм1 + СКШПм2 +… + СКШПм12) : 12,

де СКШПм1, СКШПм2 … СКШПм12 — показники СКШП за відповідний місяць календарного року.

Установи, які відпрацювали неповний рік (наприклад, новостворені або сезонні), беруть у розрахунок тільки місяці роботи, але результат все одно ділять на 12 (п.п. 3.2.6 Інструкції № 286).

Дані в рядку 01 Звіту за формою № 10-ПІ відображають у цілих одиницях. При цьому використовують загальні правила арифметики: якщо після коми число 5 і більше, то воно округлюється в бік збільшення, менше 5 — у бік зменшення (наприклад: 3,49 ≈ 3, 4,51 ≈ 5).

![]() «з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (осіб)»

«з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (осіб)»

У цьому рядку відображають СКШП інвалідів за звітний (2017) рік. Підкреслимо: в цьому рядку зазначається СКШП інвалідів, які входять у т. ч. до показника СКШП рядка 1 Звіту за формою № 10-ПІ.

Розраховується СКШП інвалідів двома способами:

1. Аналогічно показнику СКШП рядка 01.

2. Перевірити або порахувати показник цього рядка можна також за допомогою даних Списку працюючих осіб з інвалідністю (див. зразок далі), який іноді на прохання Фонду подають разом зі Звітом за формою № 10-ПІ. Для цього: суму даних графи 8 Списку працюючих осіб з інвалідністю (повних місяців, відпрацьованих усіма працівниками з інвалідністю у звітному році) потрібно розділити на 12 (кількість місяців у році).

Значення в рядку 02 Звіту за формою № 10-ПІ відображають у цілих одиницях згідно з правилами арифметики.

![]() «Кількість інвалідів — штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України «Про основи соціальної захищеності інвалідів в Україні» (осіб)»

«Кількість інвалідів — штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України «Про основи соціальної захищеності інвалідів в Україні» (осіб)»

Кількість працівників з інвалідністю — штатних працівників (працевлаштованих за основним місцем роботи), які повинні працювати на робочих місцях, створених роботодавцем, згідно з нормативом робочих місць (п. 3.3 Інструкції № 42). Інакше кажучи — це норматив, до виконання якого повинен «прагнути» роботодавець.

Він визначається так:

— для роботодавців, у яких працює від 8 до 25 осіб, він дорівнює 1 особі;

— для роботодавців, у яких працює від 25 і більше осіб, — рядок 01 х 4 %.

Округлення: цей рядок 03 округлюють до цілих одиниць за загальними правилами арифметики.

![]() «Фонд оплати праці штатних працівників (тис. грн.)»

«Фонд оплати праці штатних працівників (тис. грн.)»

Відображається сума фактично нарахованої за звітний (2017) рік заробітної плати працівникам (облікованим у рядку 01) у тисячах гривень (п. 3.5 Інструкції № 42).

Округлення: Інструкція № 42 не містить вказівок стосовно порядку проведення округлення даних цього рядка. На практиці відділення Фонду вимагають зазначати фонд оплати праці штатних працівників у тисячах гривень з одним знаком після коми, округленим за загальними правилами арифметики.

![]() «Середньорічна заробітна плата штатного працівника (грн.)»

«Середньорічна заробітна плата штатного працівника (грн.)»

Середньорічна заробітна плата одного штатного працівника розраховується за формулою (п. 3.6 Інструкції № 42): (рядок 04 х 1000) : рядок 01.

Округлення: Інструкція № 42 знову ж таки не містить вказівок стосовно порядку округлення даних цього рядка. Фонд на місцях вимагає відображати цей показник у гривнях з двома знаками після коми, тобто з копійками. Округлюють за загальними правилами арифметики.

![]() «Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.)»

«Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.)»

Відображається сума адміністративно-господарських санкцій, яку повинен сплатити роботодавець у разі невиконання «інвалідного» нормативу. Про невиконання такого нормативу свідчить така ситуація: рядок 02 < рядок 03 (п. 3.7 Інструкції № 42).

Розраховують значення рядка 06 Звітом за формою № 10-ПІ так:

— для роботодавців, у яких працює від 8 до 15 осіб: 1 х рядок 05 : 2;

— для роботодавців, у яких працює 15 і більше осіб: (рядок 03 - рядок 02) х рядок 05.

Увага! Бюджетні установи не сплачують суму адміністративно-господарських санкцій (ст. 20 Закону № 875).

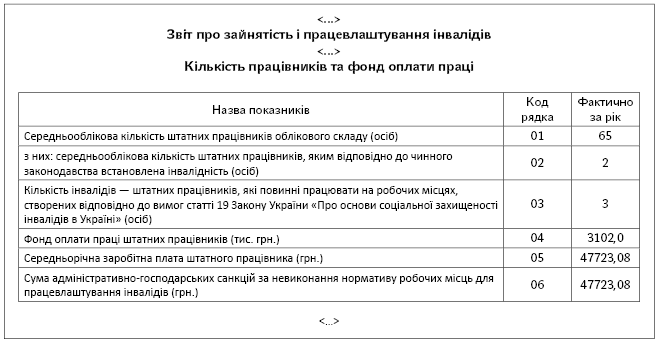

Як заповнити Звіт за формою № 10-ПІ, покажемо на прикладі нижче.

Приклад. Заповнимо Звіт за формою № 10-ПI, ґрунтуючись на таких даних:

— протягом усього 2017 року в роботодавця працювали за основним місцем роботи 2 працівника з інвалідністю;

— СКШП* за місяці 2017 року склало: за січень — 62 працівники, за лютий — 62 працівники, за березень — 62 працівники, за квітень — 65 працівників, за травень — 65 працівників, за червень — 66 працівників, за липень — 66 працівників, за серпень — 66 працівників, за вересень — 66 працівників, за жовтень — 67 працівників, за листопад — 67 працівників, за грудень — 67 працівників;

— фонд оплати праці штатних працівникам за підсумками 2017 року склав: 3 102 000,00 грн.

* Як розрахувати СКШП за місяць, див. у статті «Розраховуємо чисельність працівників установи» цього номера.

Для того щоб заповнити Звіт за формою № 10-ПI, нам необхідно з’ясувати значення окремих його показників.

1. Розрахуємо СКШП за 2017 рік: (62 + 62 + 62 + 65 + 65 + 66 + 66 + 66 + 66 + 67 + 67 + 67) : 12 = 65,08 ≈ ≈ 65 (ос.). Це значення рядка 01 Звіту за формою № 10-ПI.

2. Протягом усього 2017 року в роботодавця (за основним місцем роботи) працювали 2 працівники з інвалідністю (без прийняття і звільнення протягом року). Отже, річний СКШП за працівниками з інвалідністю складе: (2 х 12) : 12 = 2 (ос.). Це значення рядка 02 Звіту за формою № 10-ПI.

3. Визначаємо значення рядка 03 Звіту за формою № 10-ПI, в якому вказується, скільки саме працівників з інвалідністю повинно працювати в роботодавця для дотримання «інвалідного» нормативу: 65 х 4 % = 2,6 ≈ 3 (ос.). Отже, у 2017 році роботодавець повинен був працевлаштувати трьох осіб з інвалідністю.

4. Для показника рядка 04 Звіту за формою № 10-ПI переведемо фонд оплати праці штатних працівників у тисячі гривень: 3 102 000,00 грн. = 3102,0 тис. грн.

5. Розраховуємо значення для показника рядка 05 Звіту за формою № 10-ПI, а саме визначаємо середньорічну зарплату одного штатного працівника: (3102,0 х 1000) : 65 = 47723,08 грн.

6. «Інвалідний» норматив за підсумками 2017 року не виконаний (працювали дві особи з інвалідністю замість трьох). Тому нам необхідно визначити суму адміністративно-господарських санкцій.

Увага: до бюджетних установ адміністративно-господарські санкції не застосовуються (ст. 20 Закону № 875)!

У наведеному випадку кількість працівників більше 15 осіб. Отже, адміністративно-господарські санкції нараховуються в 100-відсотковому розмірі і складуть: (3 - 2) х 47723,08 = 47723,08 (грн.). Саме це значення і проставляємо в рядку 06 Звіту за формою № 10-ПI.

Тепер у нас є всі дані для заповнення Звіту за формою № 10-ПI. Фрагмент заповненого Звіту за формою 10-ПІ наводиться нижче.

«Інвалідний» Звіт і не лише…: а що ж іще?

Разом зі Звітом за формою № 10-ПІ окремі категорії працівників подають додаткові документи (пп. 2 і 3 Порядку подання звіту):

— підприємства, установи, організації, у тому числі підприємства, організації громадських організацій інвалідів, які повністю утримуються за рахунок коштів державного або місцевих бюджетів, — копію рішення від фіскалів про включення їх до Реєстру неприбуткових установ та організацій. Якщо Звіт за формою № 10-ПІ подаєте особисто, разом з копією рішення необхідно пред’явити його оригінал. При відправці такого Звіту поштою копія рішення засвідчується нотаріально;

— роботодавці, що мають відокремлені підрозділи, подають зведений Звіт за формою № 10-ПІ (з урахуванням даних підрозділів), а в разі зміни кількості таких підрозділів разом зі Звітом необхідно подати відомості про підрозділи (за формою, наведеною в додатку до Інструкції № 42);

— господарські об’єднання, створені відповідно до ст. 19 Закону № 875 (до складу яких входять громадські організації інвалідів), разом зі зведеним Звітом за формою № 10-ПІ (з урахуванням цих об’єднань і підприємств, що ввійшли до їх складу), в обов’язковому порядку подають:

окремі звіти об’єднань і підприємств згідно з формою № 10-ПІ;

перелік підприємств за формою додатка до Інструкції № 42;

копії договорів, що підтверджують розміщення на підприємстві громадської організації інвалідів, яка входить до складу госпоб’єднання, замовлення на придбання товарів (робіт, послуг), платіжних доручень за такими договорами, розрахунки витрат на виготовлення товарів (виконання робіт, послуг), які підтверджують безпосереднє виготовлення товарів (виконання робіт, надання послуг) підприємством громадської організації інвалідів і включення до цих витрат зарплати інвалідів, що працюють на зазначеному підприємстві.

Проте іноді на місцях цим не обмежуються. Так, разом зі Звітом за формою № 10-ПІ Фонд може попросити роботодавця подати:

— завірені (роботодавцем) копії довідок МСЕК по кожному інвалідові, чинні протягом звітного року. Якщо в працівника протягом звітного року інвалідність подовжувалася (підтверджувалася), то по ньому надається дві копії довідок, що діяли у звітному році: до і після продовження;

— завірену копію довідки з Єдиного державного реєстру підприємств та організацій України з видами економічної діяльності (КВЕД);

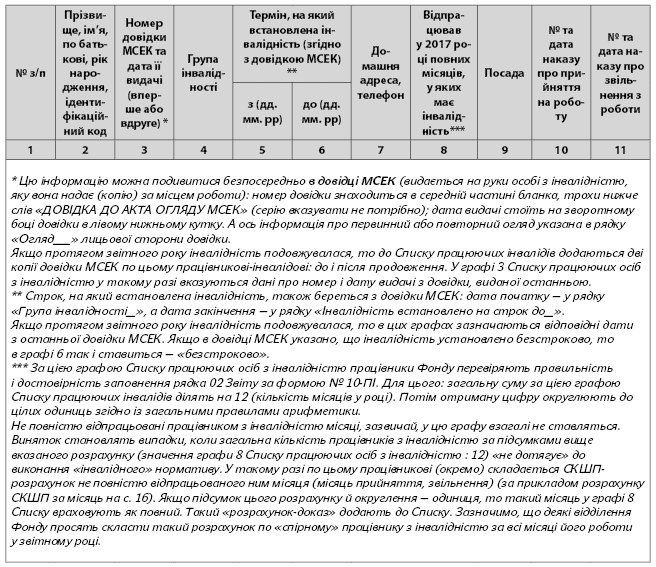

— Список працюючих осіб з інвалідністю — штатних працівників, які мали інвалідність і були зайняті в установі протягом звітного року.

Окремо зупинимося на вищезгаданому Списку працюючих осіб з інвалідністю. Зазначимо, що цей Список не затверджений жодним нормативним актом. Проте деякі територіальні відділення Фонду пропонують роботодавцям подавати його разом зі Звітом за формою № 10-ПI. Саме тому далі ми вирішили розмістити фрагмент бланка зазначеного документа. Водночас стосовно інформації про необхідність подання означеної форми і правил її заповнення ми радимо звертатися до відділення Фонду за місцем реєстрації роботодавця.

«Інвалідно-звітні» санкції

Адміністративно-господарські санкції. Розрахунок розмірів адміністративно-господарських санкцій ми показали в прикладі при заповненні рядка 6 Звіту за формою № 10-ПI (див. розділ «Інвалідний» Звіт і не лише…: а що ж іще?).

Зазначимо, що такі санкції не стосуються бюджетних установ (ст. 20 Закону № 875).

Для інших же роботодавців суму адміністративно-господарських санкцій за невиконання «інвалідного» нормативу (рядок 06 Звіту) необхідно сплатити до 15 квітня року, наступного за тим, у якому сталося таке порушення (у нашому випадку — до 15.04.2018 р., тобто 14.04.2018 р. — останній день сплати означених санкцій) (п. 2 Порядку сплати адміністративно-господарських санкцій).

Порушення строків сплати адміністративно-господарських санкцій тягне за собою нарахування пені.

Пеня нараховується в розмірі 120 % річних облікової ставки НБУ, що діяла на момент сплати, нарахованої на повну суму недоїмки за весь її строк (тобто за кожен календарний день прострочення) (ст. 20 Закону № 875, п. 2 Порядку сплати адміністративно-господарських санкцій).

Адмінштраф. Згідно з ч. 2 ст. 1881 КпАП посадову особу (у тому числі бюджетної установи), що має право приймати на роботу і звільняти працівників, можуть притягнути до адмінвідповідальності у вигляді штрафу від 170 до 340 грн. за:

— невиконання «інвалідного» нормативу;

— неподання Звіту за формою № 10-ПІ до Фонду.

Висновки:

— Норматив робочих місць для працевлаштування осіб з інвалідністю складає: 1 робоче місце — для роботодавців з чисельністю працівників від 8 до 25 осіб; 4 % від СКШП за рік — для роботодавців з чисельністю працівників більше 25 осіб.

— Роботодавці, що зобов’язані дотримуватися «інвалідного» нормативу, повинні подавати Звіт за формою № 10-ПІ до Фонду.

— Рекомендуємо подати Звіт за формою № 10-ПІ за 2017 рік не пізніше 28.02.2018 р.

Використані документи і скорочення

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон № 875 — Закон України «Про основи соціальної захищеності осіб з інвалідністю в Україні» від 21.03.91 р. № 875-XII.

Інструкція № 286 — Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. № 286.

Інструкція № 42 — Інструкція щодо заповнення форми № 10-ПІ (річна) «Звіт про зайнятість і працевлаштування інвалідів», затверджена наказом Мінпраці від 10.02.2007 р. № 42.

Порядок реєстрації — Порядок реєстрації підприємств, установ, організацій та фізичних осіб, що використовують найману працю, затверджений постановою КМУ від 31.01.2007 р. № 70.

Порядок сплати адміністративно-господарських санкцій — Порядок сплати підприємствами, установами, організаціями та фізичними особами, що використовують найману працю, суми адміністративно-господарських санкцій та пені за невиконання нормативу робочих місць для працевлаштування інвалідів, затверджений постановою КМУ від 31.01.2007 р. № 70.

СКШП — середньооблікова кількість штатних працівників.

МСЕК — Медико-соціальна експертна комісія.