Ситуация, описанная в вопросе, случается на практике. Работнице начисляют зарплату за полный месяц, а впоследствии она предоставляет больничный по беременности и родам за прошлый период. Какие действия работодателя?

Если начисления фонда оплаты труда осуществляются за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, они отображаются в фонде оплаты труда того месяца, в котором были осуществлены начисления. Это следует из п.п. 1.6.2 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 г. № 5. Что касается начислений за время отпусков и временной нетрудоспособности, в отличие от порядка их фактической выплаты, их суммы распределяются пропорционально времени, которое приходится на дни отпуска, больничного в соответствующем месяце.

Поэтому в месяце, в котором работница предоставила листок нетрудоспособности, необходимо провести перерасчет и исключить сумму излишне начисленной заработной платы из персонифицированных данных за месяц, в котором она была начислена.

То есть нужно отсторнировать сумму зарплаты за январь, а вместо нее начислить сумму пособия по беременности и родам за январь. Вместе с этим следует начислить декретные за все последующие месяцы декретного отпуска. Это нужно сделать в текущем месяце — феврале.

При этом помните: уплата единого взноса за лиц, получающих пособие по беременности и родам, осуществляется со всей суммы начисленного пособия в месяце, в котором были осуществлены начисления.

В ЕСВ-отчете сторнирование зарплаты и начисление декретного пособия тоже будут происходить за февраль. Посмотрим, каким образом.

Суммы выплат, начисленные за дни отпуска в связи с беременностью и родами, отображаются в таблице 6 в отдельных строках с кодами категорий застрахованного лица, определенными в приложении 2 к этому Порядку, в поле соответствующего месяца только в сумме, приходящейся на такой месяц. На этом делает акцент п. 9 разд. ІV Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом Минфина от 14.04.2015 г. № 435 (далее — Порядок № 435).

Поэтому отражение в таблице 6 ЕСВ-отчета сумм декретного пособия делается с разбивкой по месяцам, на которые приходится декретный отпуск. То есть сумму пособия указываем в стольких строках, на сколько месяцев приходится такой отпуск.

Как заполнить отдельные графы в строке с информацией о пособии по беременности и родам, см. в таблице.

Порядок заполнения отдельных граф таблицы 6 ЕСВ-отчета по строкам с декретным пособием

| Графа таблицы 6 | Порядок заполнения |

| Графа 9 | Указываем код из приложения 2 к Порядку № 435: «42» — работницы, не являющиеся лицами с инвалидностью; «43» — работницы с инвалидностью; «44» — работницы всеукраинских общественных организаций лиц с инвалидностью, в частности обществ УТОГ и УТОС; «45» — работницы с инвалидностью в общественных организациях инвалидов |

| Графа 11 | Указываем месяц, за который начислено пособие по беременности и родам |

| Графа 15 | В каждой строке ставится количество дней нахождения работницы в трудовых отношениях с работодателем. Значение этой графы должно совпадать с количеством календарных дней в месяце, за который заполняется строка. По пособию по беременности и родам, начисленному за прошлый месяц (январь), эту графу не заполняем — в этом месяце, кроме пособия по беременности и родам, работнице начислена зарплата, графа 15 должна быть заполнена по строке с зарплатой в ЕСВ-отчете за январь (п. 9 разд. IV Порядка № 435). В строках, где указываем декретное пособие за текущий (февраль) и будущие месяцы декретного отпуска, в графе 15 ставим количество календарных дней, совпадающее с количеством дней в месяце, на который приходится пособие |

| Графа 16 | Проставляем календарные дни отпуска в связи с беременностью и родами, которые приходятся на каждый месяц пребывания работницы в таком отпуске |

| Графа 17 | Указываем сумму пособия за каждый месяц |

| Графа 18 | Указываем сумму пособия, отраженную в графе 17, с учетом применения максимальной величины |

| Графа 21 | Указываем сумму ЕСВ отдельно по каждому месяцу начисления пособия |

Теперь поговорим об отражении в таблице 6 излишне начисленной заработной платы, точнее, отражении ее сторнирования.

В этом случае речь идет не об ошибках бухгалтера, а об обстоятельствах, которые выяснились позже и требуют внесения поправок в сумму зарплаты работника за январь 2017 года. Поэтому допускается внесение отрицательных значений в таблицу 6 ЕСВ-отчета.

Согласно п. 9 разд. ІV Порядка № 435 внесение отрицательных значений сумм начисленной заработной платы (дохода) допускается лишь в случае отражения:

1) сумм перерасчета заработка (дохода), связанного с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и пособия по беременноси и родам, начисленных в предыдущих периодах;

2) сторнированных сумм отпускных, пособия по временной нетрудоспособности и пособия по беременности и родам.

Следовательно, в феврале 2018 года бухгалтер должен откорректировать заработную плату за январь 2018 года. Для этого в таблице 6 Отчета по форме № Д4 за февраль 2018 года нужно сформировать строку, в которой:

— в графе 9 «код КЗО» указываем «1»;

— в графе 11 «Месяц и год, за который проведено начисление» указываем январь 2018 года;

— в графе 17 «Общая сумма начисленной заработной платы / дохода (всего с начала отчетного месяца)» — сумму заработной платы, которую нужно сторнировать, со знаком «минус»;

— в графе 18 «Сумма начисленной заработной платы / дохода в пределах максимальной величины, на которую начисляется единый взнос» — сумму заработной платы, которую нужно сторнировать, со знаком «минус»;

— в графе 21 «Сумма начисленного единого взноса за отчетный месяц (на заработную плату / доход)» — сумму единого взноса со знаком «минус».

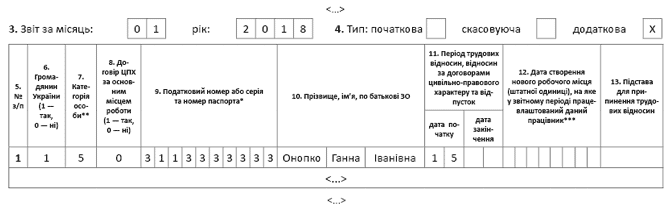

Идем дальше. Кроме сумм пособия по беременности и родам, в ЕСВ-отчете нужно отражать информацию о дате начала (и дате окончания) отпуска в связи с беременностью и родами. Этого в нашем случае не было сделано. Поэтому эту информацию нужно отразить в таблице 5.

С учетом того, что в таблице 5 Отчета за январь информация о начале отпуска не указана, в феврале нужно подать таблицу 5 ЕСВ-отчета за январь 2018 года с отметкой «додаткова». В таблице 5 для работницы заполняем строку, в которой в графе 7 указываем категорию лица «5» («лица, которым предоставлен отпуск в связи с беременностью и родами»), в графе 11 — первый день декретного отпуска согласно листку нетрудоспособности.

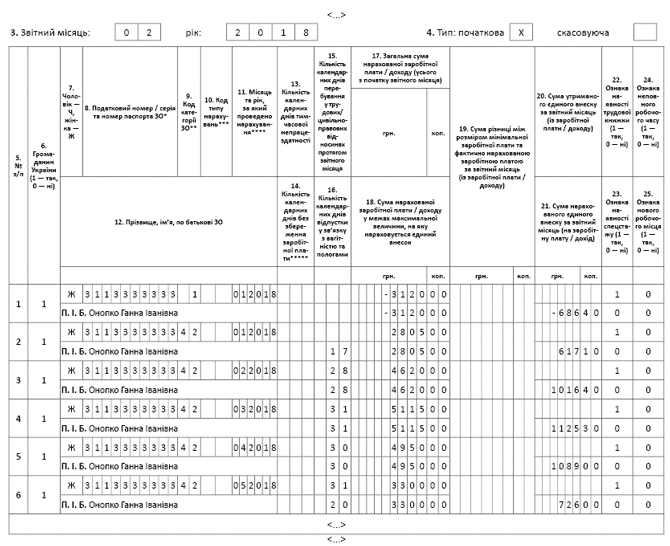

Пример заполнения таблицы 5 ЕСВ-отчета за январь и таблицы 6 ЕСВ-отчета за февраль по условиям, приведенным в вопросе, покажем на рис. 1 и 2.

Рис. 1. Фрагмент таблицы 5 Отчета по форме № Д4 за январь 2018 года

Рис. 2. Фрагмент таблицы 6 Отчета по форме № Д4 за февраль 2018 года