Избирательные комиссии состоят на учете в фискальных органах как бюджетные учреждения, поскольку их финансирование осуществляется за счет средств Госбюджета Украины. Следовательно, согласно п. 1 части первой ст. 4 и п. 4 части второй ст. 6 Закона о ЕСВ избирательная комиссия, как и остальные бюджетные учреждения, должна:

1) уплачивать ЕСВ, начисленный за соответствующий базовый отчетный период, которым является календарный месяц, не позднее 20-го числа месяца, следующего за базовым отчетным периодом;

2) подавать ЕСВ-отчет по месту взятия на учет в соответствии с Порядком № 435*.

По решению избирательной комиссии председатель, заместитель председателя, секретарь, а в случае их отказа — другие члены территориальной избирательной комиссии (общим количеством не более трех лиц), участковой избирательной комиссии (общим количеством не более двух лиц) в течение избирательного процесса могут выполнять свои полномочия в избирательной комиссии на платной основе на основании гражданско-правового договора (ГПД), заключенного между ними и избирательной комиссией. Основанием для заключения такого договора является решение избирательной комиссии о выполнении членами избирательной комиссии полномочий на платной основе.

Следовательно, в избирательных комиссиях лица выполняют работы при условии составления договора ГПХ или на условиях привлечения.

Пунктом 1 раздела IV Порядка № 435 определено, что отчет формируется на основании бухгалтерских и других документов, в соответствии с которыми осуществляется начисление (исчисление) или которые подтверждают начисление (исчисление) выплат (дохода), на которые в соответствии с Законом о ЕСВ начисляется единый взнос.

Теперь перейдем к заполнению таблиц отчета.

Заполняем таблицу 5. Если в отчетном периоде был заключен или расторгнут гражданско-правовой договор с физическим лицом, то нужно заполнить таблицу 5 ЕСВ-отчета. В ней приводят информацию о таком лице. При этом реквизиты 12 — 15 и 18, 19 для лиц, с которыми заключен ГПД, не заполняются.

Что же касается лиц, которые привлечены к работе в избирательных комиссиях и с которыми не заключали ГПД, таблицу 5 ЕСВ-отчета не заполняем.

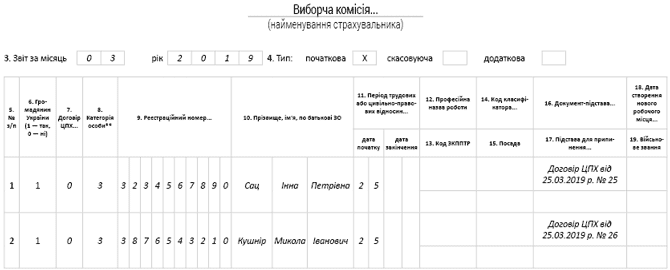

Приведем пример таблицы 5 на рис. 1.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Рис. 1. Фрагмент таблицы 5 ЕСВ-отчета избирательной комиссии за март 2019 года

Заполняем таблицу 6. Напомним, что Минфин приказом от 15.05.2018 г. № 511 внес изменения в Порядок № 435.

В частности, в Таблицу соответствия кодов категорий застрахованных лиц и кодов базы начисления и размеров единого взноса добавлена новая категория застрахованных лиц — 64. Это — физические лица — предприниматели, пенсионеры, лица, которые временно не работают, или лица, признанные в установленном законом порядке безработными, которые получают единоразовое денежное вознаграждение, члены избирательной комиссии в соответствии с постановлением КМУ «Об условиях оплаты труда членов избирательных комиссий, комиссий всеукраинского референдума» от 28.07.2004 г. № 966 (ср. ). Следовательно, в таблице 6 ЕСВ-отчета лиц, заключивших ГПД с избирательной комиссией или привлеченных к работе в избирательную комиссию, отражают с кодом застрахованного лица — 64.

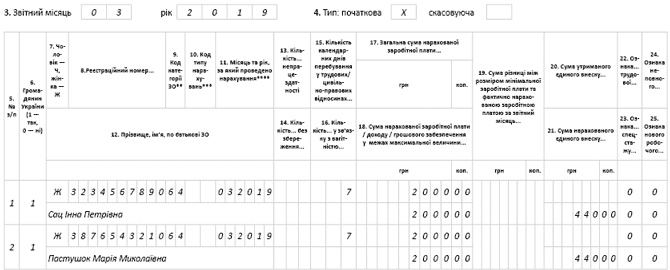

Пример заполненной таблицы 6 приведем на рис. 2.

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета избирательной комиссии за март 2019 года