Виборчі комісії перебувають на обліку у фіскальних органах як бюджетні установи, оскільки їх фінансування здійснюється за рахунок коштів Держбюджету України. Отже, згідно з п. 1 частини першої ст. 4 та п. 4 частини другої ст. 6 Закону про ЄСВ виборча комісія, як і решта бюджетних установ, повинна:

1) сплачувати ЄСВ, нарахований за відповідний базовий звітний період, яким є календарний місяць, не пізніше 20-го числа місяця, що настає за базовим звітним періодом;

2) подавати ЄСВ-звіт за місцем взяття на облік відповідно до Порядку № 435*.

За рішенням виборчої комісії голова, заступник голови, секретар, а в разі їх відмови — інші члени територіальної виборчої комісії (загальною кількістю не більше ніж три особи), дільничної виборчої комісії (загальною кількістю не більше ніж дві особи) протягом виборчого процесу можуть виконувати свої повноваження у виборчій комісії на платній основі на підставі цивільно-правового договору (ЦПД), укладеного між ними та виборчою комісією. Підставою для укладення такого договору є рішення виборчої комісії про виконання членами виборчої комісії повноважень на платній основі.

Отже, у виборчих комісіях особи виконують роботи за умови складання договору ЦПХ або на умовах залучення.

Пунктом 1 розділу IV Порядку № 435 визначено, що звіт формується на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які відповідно до Закону про ЄСВ нараховується єдиний внесок.

Тепер перейдемо до заповнення таблиць звіту.

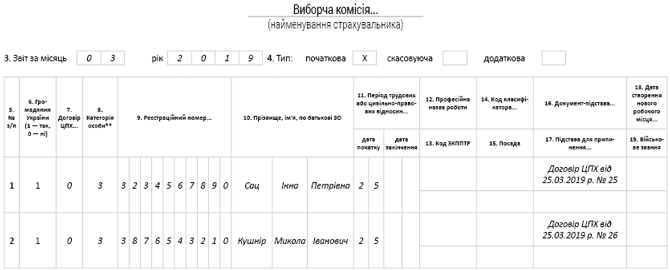

Заповнюємо таблицю 5. Якщо у звітному періоді було укладено або розірвано цивільно-правовий договір з фізичною особою, то потрібно заповнити таблицю 5 ЄСВ-звіту. У ній наводять інформацію про таку особу. При цьому реквізити 12 — 15 та 18, 19 для осіб, з якими укладено ЦПД, не заповнюються.

Що ж до осіб, які залучені до роботи у виборчих комісіях і з якими не укладали ЦПД, таблицю 5 ЄСВ-звіту не заповнюємо.

Наведемо приклад таблиці 5 на рис. 1.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Рис. 1. Фрагмент таблиці 5 ЄСВ-звіту виборчої комісії за березень 2019 року

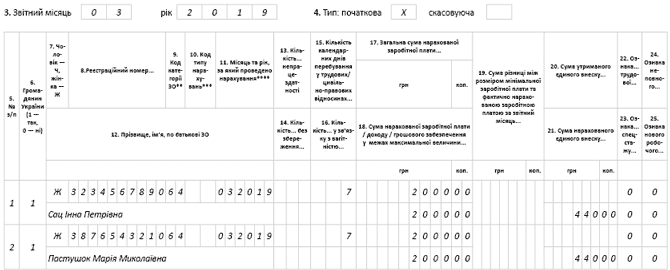

Заповнюємо таблицю 6. Нагадаємо, що Мінфін наказом від 15.05.2018 р. № 511 вніс зміни до Порядку № 435.

Зокрема, в Таблицю відповідності кодів категорій застрахованих осіб та кодів бази нарахування і розмірів єдиного внеску додано нову категорію застрахованих осіб — 64. Це — фізичні особи — підприємці, пенсіонери, особи, які тимчасово не працюють, або особи, визнані у встановленому законом порядку безробітними, які отримують одноразову грошову винагороду, члени виборчої комісії відповідно до постанови КМУ «Про умови оплати праці членів виборчих комісій, комісій всеукраїнського референдуму» від 28.07.2004 р. № 966 (ср. ).

Отже, в таблиці 6 ЄСВ-звіту осіб, які уклали ЦПД з виборчою комісією або залучені до роботи у виборчу комісію, відображають з кодом застрахованої особи — 64. Приклад заповненої таблиці 6 наведемо на рис. 2.

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту виборчої комісії за березень 2019 року