Яка робота вважається сумісництвом

Сумісництво — це виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час у тій же або іншій організації або в громадянина (підприємця, приватної особи) за наймом (п. 1 Положення № 43*).

* Положення про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затверджене наказом Мінпраці, Мін'юсту і Мінфіну від 28.06.93 р. № 43.

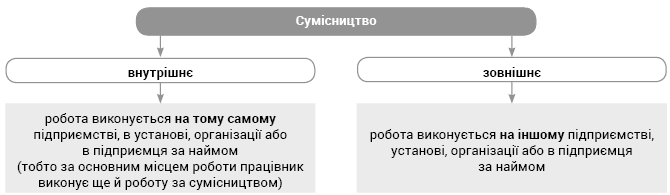

Рис. 1. Види сумісництва

Робота, яка виконується «трудяжкою», вважатиметься роботою за сумісництвом, якщо виконуються чотири умови.

![]() У працівника-сумісника є основне місце роботи (лист Мінпраці від 13.10.2004 р. № 36-298, лист ГУ Держпраці в Харківській обл. від 05.09.2019 р. № К-953/02.04/12-08/1037).

У працівника-сумісника є основне місце роботи (лист Мінпраці від 13.10.2004 р. № 36-298, лист ГУ Держпраці в Харківській обл. від 05.09.2019 р. № К-953/02.04/12-08/1037).

Нагадаємо: основним вважається те місце роботи, де зберігається трудова книжка працівника (п.п. 1.1 Інструкції № 58). У разі внутрішнього сумісництва основною вважається посада з найбільшим обсягом виконуваних робіт порівняно з іншими посадами (п. 14 розд. 1 Довідника кваліфікаційних характеристик професій працівників, випуск 1, затвердженого наказом Мінпраці від 29 грудня 2004 р. № 336).

![]() З працівником укладено трудовий договір на виконання регулярної роботи за сумісництвом (лист Мінпраці від 16.03.2010 р. № 278/13/84-10, лист Мінсоцполітики від 25.12.2013 р. № 564/13/116-13). Навіть якщо це внутрішнє сумісництво.

З працівником укладено трудовий договір на виконання регулярної роботи за сумісництвом (лист Мінпраці від 16.03.2010 р. № 278/13/84-10, лист Мінсоцполітики від 25.12.2013 р. № 564/13/116-13). Навіть якщо це внутрішнє сумісництво.

![]() Працівник працює у вільний від основної роботи час.

Працівник працює у вільний від основної роботи час.

Наприклад: працює викладачем інформатики в коледжі за основним місцем роботи з 9:00 до 15:00 та інженером з обслуговування технічних засобів навчання з 16:00 до 17:00 (у тому ж коледжі або в іншій організації).

![]() Робота, яку виконує співробітник, не входить до переліку робіт, які не вважаються сумісництвом (наведений у додатку до Положення № 43). До таких робіт, зокрема, належать: викладацька діяльність в обсязі не більше 240 годин на рік або технічна (медична, бухгалтерська чи інша) експертиза з разовою оплатою.

Робота, яку виконує співробітник, не входить до переліку робіт, які не вважаються сумісництвом (наведений у додатку до Положення № 43). До таких робіт, зокрема, належать: викладацька діяльність в обсязі не більше 240 годин на рік або технічна (медична, бухгалтерська чи інша) експертиза з разовою оплатою.

Усі умови дотримані? Отже, робота за всіма ознаками вважається сумісництвом. Тепер давайте з’ясуємо, для яких категорій вона під забороною.

Заборона на роботу за сумісництвом

Законодавством установлена заборона на сумісництво таких категорій працівників.

1. Державні службовці. Особам, уповноваженим на виконання функцій держави або місцевого самоврядування, заборонено займатися іншою оплачуваною або підприємницькою діяльністю, якщо інше не передбачено Конституцією або законами України (ст. 25 Закону № 1700**).

** Закон України «Про запобігання корупції» від 14.10.2014 р. № 1700-VII.

До таких осіб належать держслужбовці, посадові особи органів місцевого самоврядування, народні депутати України, професійні судді, а також посадові особи інших державних органів (усі вони перелічені в п. 1 ч. 1 ст. 3 Закону № 1700).

Зверніть увагу, що забороняється виконання оплачуваної роботи. Сам факт отримання оплати (винагороди) за результатами зайняття держслужбовцем іншою діяльністю — ролі не відіграє. Тому навіть якщо держслужбовець відмовиться від винагороди за виконану роботу або виконає її безоплатно, він усе одно порушить вимоги ст. 25 Закону № 1700.

Але, як і в будь-якому правилі, у забороні на сумісництво, встановленій ст. 25 Закону № 1700, є винятки. Так, «сумісницька» заборона не поширюється на депутатів місцевих рад (крім тих, які здійснюють свої повноваження у відповідній раді на постійній основі) і присяжних. Крім того, держслужбовцям дозволено працювати за сумісництвом, якщо така трудова діяльність пов’язана з викладацькою, науковою та творчою діяльністю, медичною практикою, інструкторською і суддівською практикою зі спорту.

2. Нотаріуси. Нотаріус не може займатися підприємницькою, адвокатською діяльністю, бути засновником адвокатських об’єднань, перебувати на державній службі або службі в органах місцевого самоврядування, в штаті інших юридичних осіб, а також виконувати іншу оплачувану роботу, крім викладацької, наукової та творчої діяльності (ст. 3 Закону України «Про нотаріат» від 02.09.93 р. № 3425-ХII).

3. Прокурори. Такі особи не мають права займатися підприємницькою діяльністю, а також працювати за сумісництвом на підприємствах, в установах і організаціях, крім здійснення наукової та викладацької діяльності (ст. 46 Закону України «Про прокуратуру» від 05.11.91 р. № 1789-ХII).

4. Адвокати. Адвокатам і помічникам адвокатів заборонено «підробляти» на посадах осіб, уповноважених виконувати функції держави або місцевого самоврядування (ст. 7 і 16 Закону України «Про адвокатуру та адвокатську діяльність» від 05.07.2012 р. № 5076-VI).

5. Керівники держпідприємств. Керівники державних підприємств, установ і організацій, їхні заступники, керівники структурних підрозділів (цехів, відділів, лабораторій тощо) та їхні заступники не мають права працювати за сумісництвом (за винятком наукової, викладацької, медичної і творчої діяльності) (п. 4 постанови № 245***, п. 4 Положення 43).

*** Постанова Кабміну «Про роботу за сумісництвом працівників державних підприємств, установ і організацій» від 03.04.93 р. № 245.

Тобто під цю заборону потрапляють усі ті категорії працівників, які одночасно відповідають таким критеріям:

• у назві посади, яку вони обіймають, є слова: «голова», «директор», «начальник», «завідувач», «головний», «майстер» тощо згідно з Класифікатором професій ДК 003:2010. Сюди ж потрапляють як посада головного бухгалтера, так і посада заступника головного бухгалтера (лист Мінсоцполітики від 27.02.2019 р. № 199/0/204-19);

• їхнім основним місцем роботи є держпідприємство, установа, організація (при цьому вони збираються виконувати роботу за сумісництвом) або ж вони стають до роботи за сумісництвом на держпідприємство, до установи, організації (незалежно від того, на якому підприємстві працюють за основним місцем роботи) (лист Мінпраці від 08.12.2004 р. № 0706-С48265/4).

Виняток становлять лише працівники держпідприємств, установ і організацій, які переміщуються із зони АТО (постанова КМУ «Про роботу за сумісництвом працівників державних підприємств, установ і організацій, які переміщуються з районів проведення антитерористичної операції» від 04.03.2015 р. № 81).

Увага! Вимоги п. 4 постанови № 245 і п. 4 Положення № 43 поширюються на працівників не лише державних підприємств (установ, організацій), але також бюджетних установ (організацій) та комунальних закладів охорони здоров’я (установ, організацій), які фінансуються з бюджету (листи Мінпраці від 08.08.2008 р. № 243/06/186-08 і від 16.09.2010 р. № 294/13/116-10, лист Мінсоцполітики від 08.09.2011 р. № 731/13/84-11).

А як же інші працівники, які не ввійшли до перелічених вище груп?

Незважаючи на те, що заборона на сумісництво на них не діє, удаватися їм до крайніх засобів усе ж не варто. Адже для деяких із них можуть бути встановлені свої обмеження на сумісництво. Давайте тепер пройдемося й ними.

Обмеження на роботу за сумісництвом

Обмеження на сумісництво передбачені на законодавчому рівні. Також вони можуть установлюватися і в колективному договорі або угоді сторін (ч. 2 ст. 21 КЗпП).

Законодавством установлено обмеження на роботу за сумісництвом лише для робітників, спеціалістів, службовців державних підприємств, установ і організацій.

Інакше кажучи, такі особи мають право працювати за сумісництвом, але (!) з урахуванням обмеження за часом.

Рис. 2. Часові обмеження для роботи за сумісництвом

У результаті сумісник на держпідприємстві може бути завантажений не більше ніж на 0,5 ставки.

Зверніть увагу, на підприємствах недержавної форми власності таких обмежень немає. Там працівники можуть працювати за сумісництвом більше, ніж установлено п. 2 постанови № 245 (ср. ).

Водночас згідно з п. 2 Положення № 43 керівники держпідприємств, установ і організацій спільно з профспілковими комітетами можуть установлювати додаткові обмеження на роботу за сумісництвом. Такі обмеження (у тому числі й на підприємствах недержавної форми власності) можуть бути передбачені (ч. 2 ст. 21 КЗпП):

а) колективним договором:

• для працівників окремих професій та посад, зайнятих на важких роботах і на роботах зі шкідливими або небезпечними умовами праці;

• для осіб, які не досягли 18 років;

• для вагітних жінок, додаткова робота яких може призвести до наслідків, що негативно позначаються на стані їх здоров’я та безпеки виробництва;

б) трудовим договором з кожним працівником (лист Мінпраці від 30.04.2002 р. № 06/2-4/123).

Головне, щоб такі обмеження не виходили за межі Конституції України та КЗпП.

Увага!

Не можна допускати, щоб працівник-сумісник виконував свої трудові обов’язки одночасно (в одні й ті ж години) за основним місцем роботи і місцем роботи за сумісництвом.

Дещо про відповідальність

Жартувати із заборонами й обмеженнями на сумісництво не варто.

Адже за їх дотриманням ретельно стежить Держпраці. Усю необхідну інформацію для цього таке відомство може отримати:

• від ПФУ, до обов’язків якого входить надання Держпраці на постійній основі даних про застрахованих осіб, які працюють за сумісництвом у 5-ти і більше страхувальників (п. 1 розд. IV Порядку обміну інформацією про відомості, що містять ознаки використання праці неоформлених працівників та порушень законодавства про працю, затвердженого постановою правління ПФУ від 29.05.2017 р. № 11-1);

• з Державного реєстру фізичних осіб — платників податків. На підставі відомостей про суми виплачених доходів і утриманих податків працівниками Держпраці може самостійно відстежувати осіб, які працюють за сумісництвом у декількох місцях.

Чим це загрожує? Насамперед адміністративною відповідальністю.

Так, за порушення заборон на сумісництво, встановлених для осіб, уповноважених на виконання функцій держави або місцевого самоврядування, передбачено адмінштраф (ст. 1724 КпАП):

• від 5100 до 8500 грн. з конфіскацією отриманої винагороди від роботи за сумісництвом;

• від 8500 до 13600 грн. з конфіскацією отриманого доходу (винагороди) і з позбавленням права обіймати певні посади або займатися певною діяльністю строком на 1 рік (ч. 3 ст. 1724 КпАП) — у разі повторного порушення протягом року.

А ось для всіх інших працівників, для яких постановою № 245 установлено обмеження щодо сумісництва, відповідальності за порушення його вимог не передбачено.

Але попереджаємо: перевіряючі можуть розцінити такі дії як порушення трудового законодавства на підставі ст. 41 КпАП. За це посадовим особам підприємства, установи, організація доведеться заплатити штраф у розмірі від 510 до 1700 грн.