Для начала напомним, что к числу налогоплательщиков, которые могут претендовать на НСЛ «на детей», относятся родители, содержащие двоих или более детей в возрасте до 18 лет, — в расчете на каждого такого ребенка (п.п. 169.1.2 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ)).

В рассматриваемом случае оба родителя (работника) могут претендовать на НСЛ, определенную п.п. 169.1.2 НКУ.

В 2019 году размер НСЛ «на детей»: 960,50 грн. x х количество детей в возрасте до 18 лет.

Также следует учитывать, что право применения НСЛ на детей возникает у работника не только благодаря наличию у него двоих (или более) детей. Только этого факта недостаточно. НСЛ «на детей» (как и любая другая) применяется, если зарплата этого работника, начисленная за месяц, не превышает предельный размер дохода, определенный п.п. 169.4.1 НКУ.

Предельный размер зарплаты, дающий право на применение «обычной» НСЛ на детей в 2019 году:

→ для одного из родителей — 2690,00 грн. х количество детей до 18 лет;

→ для второго родителя — 2690,00 грн.

Обратите внимание! Воспользоваться правом на увеличение предельного размера зарплаты кратно количеству детей может только один из родителей. Кто?

Это решение они принимают самостоятельно, в зависимости от уровня своих зарплат. Но, как правило, сами работники не знают правил такого расчета и, соответственно, не могут осуществить такой выбор самостоятельно. Без бухгалтерской помощи не обойтись.

В рассматриваемом нами случае работники (муж и жена) оба претендуют на «детскую» НСЛ.

При этом:

• НСЛ, кратной количеству детей (960,50 х количество детей), имеют право воспользоваться оба работника;

• увеличением предельного размера зарплаты кратно количеству детей 5380 грн. (2 х 2690) может воспользоваться только один из них. Прикинуть, кому из них выгоднее «взять на себя» кратный предел, не так сложно. Поскольку второй из родителей имеет право на НСЛ только в том случае, если его зарплата не больше 2690 грн., то выбор очевиден. Правом на увеличение предельного размера зарплаты кратно количеству детей должен воспользоваться муж (его зарплата — 5200 грн.).

Расчет суммы НДФЛ по таким работникам будет выглядеть следующим образом:

муж: (5200 грн. - 960,50 грн. х 2детей) х 18 %ставка НДФЛ = 590,22 грн.;

жена: (2500 грн. - 960,50 грн. х 2детей) х 18 %ставка НДФЛ = 104,22 грн.

Нюансы «детской» НСЛ. А теперь озвучим несколько нюансов, которые могут у вас возникнуть в ходе применения такой НСЛ.

![]() О своем решении воспользоваться правом на увеличение предельного размера зарплаты кратно количеству детей работник должен сообщить работодателю посредством подачи Заявления (о применении НСЛ).

О своем решении воспользоваться правом на увеличение предельного размера зарплаты кратно количеству детей работник должен сообщить работодателю посредством подачи Заявления (о применении НСЛ).

В таком заявлении работник, кроме ссылки на п.п. 169.1.2 НКУ (НСЛ «на детей») и перечня подаваемых документов (копий свидетельства о рождении детей, документа, подтверждающего установление отцовства и пр. документов (полный перечень см. «Какие документы необходимо подать для применения НСЛ» этого номера»), дополнительно делает, например, такую запись: «Прошу застосувати збільшення граничного розміру доходу кратно кількості дітей, який дає право на соціальну пільгу, передбачену п.п. 169.1.2 и п.п. 169.4.1 ПКУ». Она может быть дополнена такой фразой: «Чоловік (дружина) збільшенням граничного розміру доходу кратно кількості дітей, який дає право на соціальну пільгу, передбачену п.п.169.1.2 та п.п. 169.4.1 Кодексу, не користується» (см. разъяснение ГФСУ в Базе налоговых знаний (ЗІР) категория 103.08.03). Строгих правил и формулировок нет. Главное, чтобы работник зафиксировал в заявлении свое волеизъявление воспользоваться «кратным» пределом, и при этом понимал, что таким пределом может пользоваться только один из родителей.

У второго родителя при этом в заявлении на применение НСЛ «на детей» достаточно ссылки на п.п. 169.1.2 НКУ и перечисления перечня подаваемых документов (копий свидетельств о рождении и пр.).

![]() Работникам, которые утратили право на НСЛ в связи с тем, что их зарплата превышает предельный размер, заявление об отказе от НСЛ писать не нужно.

Работникам, которые утратили право на НСЛ в связи с тем, что их зарплата превышает предельный размер, заявление об отказе от НСЛ писать не нужно.

![]() Если одному из двоих детей исполнилось 18 лет, то родители теряют право на применение НСЛ «на детей» с года, следующего за годом, в котором ребенку исполнилось 18 лет (абзац первый п.п. 169.3.3 НКУ). В этой ситуации НСЛ на детей применяется до конца года, в котором ребенок достигает 18 лет. Если, например, в семье трое детей, и старшему исполнилось 18, то льготу на троих детей также применяют до конца года. А с января следующего года НСЛ применяют уже только на двоих детей.

Если одному из двоих детей исполнилось 18 лет, то родители теряют право на применение НСЛ «на детей» с года, следующего за годом, в котором ребенку исполнилось 18 лет (абзац первый п.п. 169.3.3 НКУ). В этой ситуации НСЛ на детей применяется до конца года, в котором ребенок достигает 18 лет. Если, например, в семье трое детей, и старшему исполнилось 18, то льготу на троих детей также применяют до конца года. А с января следующего года НСЛ применяют уже только на двоих детей.

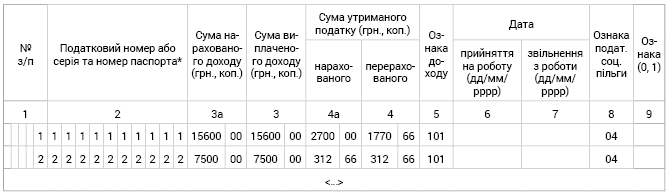

1ДФ. Если к зарплате работников была применена НСЛ, это нужно обязательно отразить в Налоговом расчете по форме № 1ДФ. В графе 8 по НСЛ «на детей» ставят признак — «04».

Предположим, что все три месяца 1 квартала 2019 года у работников (в рассматриваемой ситуации) зарплата не менялась, а НСЛ применялась начиная с января 2019 года так, как мы привели в расчетах выше. Тогда заполнение 1ДФ будет выглядеть следующим образом.

Фрагмент заполнения Налогового расчета по форме № 1ДФ за 1 квартал 2019 года