Спочатку нагадаємо, що до числа платників податків, які можуть претендувати на ПСП «на дітей», належать батьки, що утримують двох або більше дітей віком до 18 років, — з розрахунку на кожну таку дитину (п.п. 169.1.2 Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ)).

У випадку, що розглядається, обоє батьків (працівники) можуть претендувати на ПСП, визначену п.п. 169.1.2 ПКУ.

У 2019 році розмір ПСП «на дітей»: 960,50 грн. x х кількість дітей віком до 18 років.

Також слід враховувати, що право застосування ПСП на дітей виникає в працівника не лише завдяки наявності у нього двох (чи більше) дітей. Тільки цього факту недостатньо. ПСП «на дітей» (як і будь-яка інша) застосовується, якщо зарплата цього працівника, нарахована за місяць, не перевищує граничний розмір доходу, визначений п.п. 169.4.1 ПКУ.

Граничний розмір зарплати, що надає право на застосування «звичайної» ПСП на дітей, у 2019 році:

→ для одного з батьків — 2690,00 грн. х кількість дітей до 18 років;

→ для другого — 2690,00 грн.

Зверніть увагу! Скористатися правом на збільшення граничного розміру зарплати кратно кількості дітей може тільки один з батьків. Хто? Це рішення вони приймають самостійно, залежно від рівня своїх зарплат. Але, як правило, самі працівники не знають правил такого розрахунку і, відповідно, не можуть здійснити такий вибір самостійно. Без бухгалтерської допомоги не обійтися.

У випадку, що розглядається нами, обидва працівники (чоловік та дружина) претендують на «дитячу» ПСП.

При цьому:

• ПСП кратно кількості дітей (960,50 х кількість дітей) мають право скористатися обидва працівники;

• збільшенням граничного розміру зарплати кратно кількості дітей 5380 грн. (2 х 2690) може скористатися лише один з них. Вирішити, кому з них вигідніше «узяти на себе» кратну межу, не так складно. Оскільки другий з батьків має право на ПСП лише в тому випадку, якщо його зарплата не більше 2690 грн., то вибір очевидний. Правом на збільшення граничного розміру зарплати кратно кількості дітей повинен скористатися чоловік (його зарплата — 5200 грн.).

Розрахунок суми ПДФО за такими працівниками виглядатиме так:

чоловік: (5200 грн. - 960,50 грн. х 2дітей ) х 18 %ставка ПДФО = 590,22 грн.;

дружина: (2500 грн. - 960,50 грн. х 2дітей ) х 18 %ставка ПДФО = 104,22 грн.

Нюанси «дитячої» ПСП. А тепер озвучимо декілька нюансів, які можуть у вас виникнути під час застосування такої ПСП.

![]() Про своє рішення скористатися правом на збільшення граничного розміру зарплати кратно кількості дітей працівник повинен повідомити роботодавця за допомогою подання Заяви (про застосування ПСП).

Про своє рішення скористатися правом на збільшення граничного розміру зарплати кратно кількості дітей працівник повинен повідомити роботодавця за допомогою подання Заяви (про застосування ПСП).

У такій заяві працівник, крім посилання на п.п. 169.1.2 ПКУ (ПСП «на дітей») і переліку документів (копій свідоцтва про народження дітей, документа, що підтверджує встановлення батьківства та інших документів (повний перелік див.статтю «Які документи необхідно подати для застосування ПСП».цього номера)), що подаються, додатково робить, наприклад, такий запис: «Прошу застосувати збільшення граничного розміру доходу кратно кількості дітей, який дає право на соціальну пільгу, передбачену п.п. 169.1.2 та п.п.169.4.1 ПКУ». Вона може бути доповнена такою фразою: «Чоловік (дружина) збільшенням граничного розміру доходу кратно кількості дітей, який дає право на соціальну пільгу, передбачену п.п. 169.1.2 та п.п. 169.4.1 Кодексу, не користується» (див. роз’яснення ДФСУ в Базі податкових знань (ЗІР) категорія 103.08.03) Суворих правил та формулювань немає. Головне, щоб працівник зафіксував у заяві своє волевиявлення скористатися «кратною» межею і при цьому розумів, що такою межею може користуватися лише один з батьків.

У другого з батьків при цьому в заяві на застосування ПСП «на дітей» досить посилання на п.п. 169.1.2 ПКУ і перерахування переліку документів (копій свідоцтва про народження тощо), що подаються.

![]() Працівникам, які втратили право на ПСП у зв’язку з тим, що їх зарплата перевищує граничний розмір, заяву про відмову від ПСП писати не потрібно.

Працівникам, які втратили право на ПСП у зв’язку з тим, що їх зарплата перевищує граничний розмір, заяву про відмову від ПСП писати не потрібно.

![]() Якщо одному з двох дітей виповнилося 18 років, то батьки втрачають право на застосування ПСП «на дітей» з року, що настає за роком, в якому дитині виповнилося 18 років (абзац перший п.п. 169.3.3 ПКУ). У цій ситуації ПСП на дітей застосовується до кінця року, в якому дитина досягає 18 років. Якщо, наприклад, у сім’ї троє дітей і старшому виповнилося 18, то пільгу на трьох дітей також застосовують до кінця року. А із січня наступного року ПСП застосовують вже тільки на двох дітей.

Якщо одному з двох дітей виповнилося 18 років, то батьки втрачають право на застосування ПСП «на дітей» з року, що настає за роком, в якому дитині виповнилося 18 років (абзац перший п.п. 169.3.3 ПКУ). У цій ситуації ПСП на дітей застосовується до кінця року, в якому дитина досягає 18 років. Якщо, наприклад, у сім’ї троє дітей і старшому виповнилося 18, то пільгу на трьох дітей також застосовують до кінця року. А із січня наступного року ПСП застосовують вже тільки на двох дітей.

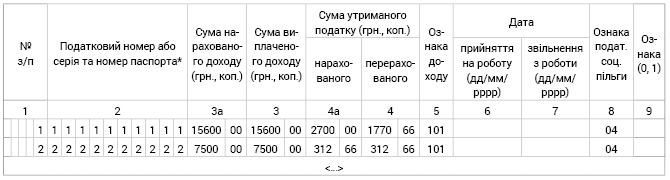

1ДФ. Якщо до зарплати працівників була застосована ПСП, це потрібно обов’язково відобразити в Податковому розрахунку за формою № 1ДФ. У графі 8 за ПСП «на дітей» ставлять ознаку — «04».

Припустимо, що всі три місяці 1 кварталу 2019 року в працівників (у цій ситуації) зарплата не змінювалася, а ПСП застосовувалася починаючи із січня 2019 року так, як ми навели в розрахунках вище. Тоді заповнення 1 ДФ виглядатиме так:

Фрагмент заповнення Податкового розрахунку за формою № 1ДФ за 1 квартал 2019 року