Для начала напомним, что работник не может быть допущен к работе без заключения трудового договора, оформленного приказом или распоряжением собственника или уполномоченного им органа, и уведомления налогового органа о приеме работника на работу (ч. 3 ст. 24 КЗоТ).

В Уведомлении о приеме работника на работу в соответствии с постановлением КМУ от 17 июня 2017 г. № 413 работодатель указывает сведения о лицах, которые приняты на работу как на основное место работы (наемные работники с трудовой книжкой), так и на работу по совместительству (наемные работники без трудовой книжки).

Но не только в Уведомлении работодатель указывает дату приема на работу работника-совместителя.

Эта информация отражается также в таблице 5 ЕСВ-отчета в месяце приема лица на работу.

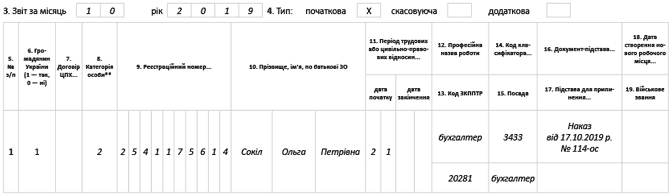

ЕСВ-отчет. Никаких ограничений относительно отражения в таблице 5 ЕСВ-отчета внутреннего совместительства п.8 разд. IV Порядка № 435 не предусмотрено. Поэтому в графе 8 таблицы 5 ЕСВ-отчета необходимо указать категорию лица «2» — наемные работники (без трудовой книжки).

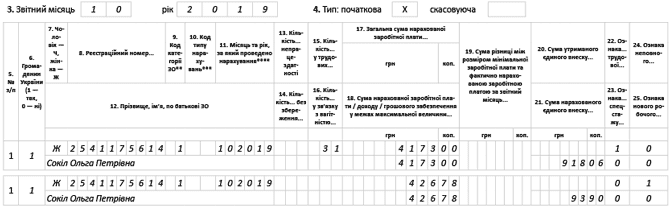

Переходим к таблице 6 ЕСВ-отчета. В ней отражаем сведения о начисленной зарплате двумя строками:

• в первой проставляйте сумму зарплаты, начисленную за время работы по основному месту работы (в графе 22 «Ознака наявності трудової книжки» указывайте «1»);

• во второй отражайте зарплату за время работы по совместительству (в графе 22 «Ознака наявності трудової книжки» проставляйте «0»).

При этом в графе 15 указывайте общее количество дней пребывания в трудовых отношениях в отчетном месяце по строке с зарплатой по основному месту работы. Это подтверждает ПФУ в письме от 16.11.2016 г. № 36884/05-10.

Налоговый расчет по форме № 1ДФ. Доход, начисленный такой работнице, разбивать в форме № 1ДФ на две строки, показывая начисления отдельно по основному месту работы и отдельно по совместительству, не нужно. Весь доход внутреннего совместителя вы отражаете в одной строке с признаком дохода «101».

Что касается отражения информации в графе 6 «Дата прийняття на роботу», то заполнять ее не следует, поскольку место работы не менялось. Это подтверждают налоговики в письме ГФСУ от 24.07.2019 г. № 668/2/99-99-13-02-03-13.

Предлагаем рассмотреть порядок заполнения таблиц 5 и 6 ЕСВ-отчета на условном примере.

Пример. С работницей (Сокол Ольгой Петровной, налоговый номер — 2541175614), которая является основным работником, с 21 октября 2019 года заключен трудовой договор на условиях внутреннего совместительства на должность бухгалтера на ставку 0,25. Оклад — 4173 грн.

Заработная плата, начисленная ей за фактически отработанные дни в октябре:

• по основному месту работы — 4173 грн. (ЕСВ — 918,06 грн.);

• по месту работы по совместительству — 426,78 грн. (ЕСВ — 93,90 грн.).

Пример заполнения таблиц 5 и 6 ЕСВ-отчетов за октябрь 2019 года покажем на рис.1 и 2.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Рис. 1. Фрагмент таблицы 5 ЕСВ-отчета за октябрь 2019 года

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета за октябрь 2019 года