Для начала немного теории. Работница имеет право уволиться по собственному желанию (ст. 38 КЗоТ) в период ее отпуска для ухода за ребенком до достижения им 3 лет. И здесь нет никаких препятствий. Трудовое законодательство запрещает увольнять таких лиц только по инициативе работодателя (ст. 184 КЗоТ).

При расчете отпускного стажа учтите, что период отпуска в связи с беременностью и родами включается в отпускной стаж (п. 3 ч. 1 ст. 9 Закона об отпусках), а вот период отпуска для ухода за ребенком до 3 (6) не включается.

Получается, что при увольнении право на компенсацию будет только у тех работников, которые не использовали ежегодный отпуск (отпуск работникам, имеющим детей) до начала отпуска для ухода за ребенком. В нашем случае у работницы остались неиспользованные дни отпуска и начислена компенсация.

Переходим к заполнению ЕСВ-отчетности.

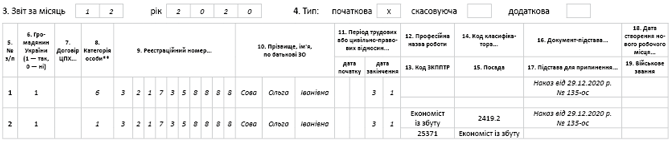

Таблица 5 ЕСВ-отчета. В ней за месяц увольнения (декабрь 2020 года) на работницу нужно заполнить две строки:

• первую — с датой окончания отпуска для ухода за ребенком до 3 лет (в графе 8 укажите категорию «6»);

• вторую — с датой прекращения трудовых отношений и основанием увольнения (укажите в графе 8 категорию лица «1»).

Заметим, если работница увольняется:

• во время отпуска для ухода (то есть до его окончания), то в графе 16 таблицы 5 по двум строкам документом-основанием будет приказ (распоряжение) о прекращении трудового договора;

• в последний день отпуска, то в таблице 5 ЕСВ-отчета по строке с датой окончания отпуска в графе 16 указываете реквизиты последнего приказа (распоряжения) о предоставлении (продлении) такого отпуска, а по строке с датой увольнения — реквизиты приказа (распоряжения) об увольнении.

Обратите внимание! В строке с информацией об окончании отпуска для ухода за ребенком до трех лет кадровые графы 12 — 15 не заполняем.

Заполним таблицу 5 ЕСВ-отчета на условном примере (см. рис. 1).

Рис. 1. Фрагмент таблицы 5 ЕСВ-отчета за декабрь 2020 года

Пример. Сова Ольга Ивановна (основное место работы, экономист по сбыту, код КП 2419.2, код ЗКППТР 25371) уволена 31.12.2020 г. по собственному желанию (ст. 38 КЗоТ) в период отпуска для ухода за ребенком до 3 лет (приказ об увольнении от 29.12.2020 г. № 135-ос).

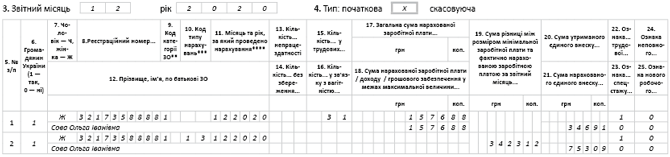

Таблица 6 ЕСВ-отчета. В ней, в отличие от отпускных, компенсацию за дни неиспользованного отпуска отражаем с КЗО «1» как зарплатную выплату текущего месяца. Другими словами, зарплату за фактически отработанные дни в месяце увольнения и компенсацию отражайте в одной строке. В нашем случае начислена только денежная компенсация, поэтому используем зарплатную кодировку, а не КТН «10» в графе 10.

При этом в графе 15 указываем количество календарных дней в трудовых отношениях по дату увольнения, несмотря на то, что работница находилась в отпуске для ухода за ребенком до 3 лет (трудовые отношения не прерывались). Исходя из условий, указанных в вопросе читателя, указываем «31» к. дн. Все остальные графы заполняем в общем порядке.

Обратите внимание: работница увольняется последним числом месяца и база начисления ЕСВ (1576,88 грн) меньше размера МЗП (5000 грн), установленной законом за месяц, за который получен доход. Значит, необходимо выполнить требование об уплате ЕСВ с МЗП (ч. 5 ст. 8 Закона о ЕСВ).

Напомним, что соблюдать это правило обязаны основные работодатели (т. е. те, которые выплачивают доход по основному месту работы застрахованного лица и ведут его трудовую книжку) при расчете ЕСВ по ставке 22 % с базы начисления ЕСВ работника за полностью отработанный месяц.

Заметим: на лиц с инвалидностью, к доходам которых за месяц применяется ставка ЕСВ 8,41 %, а также на совместителей требование о начислении ЕСВ с МЗП не распространяется.

Еще раз акцентируем внимание на необходимости, в нашем случае, доплаты по ЕСВ. Даже при том, что работница не отработала в месяце увольнения ни одного дня, но была уволена последним днем месяца, т. е. она весь месяц находилась в трудовых отношениях с работодателем.

Если бы работница увольнялась не последним рабочим днем месяца, например, 30 декабря, то работодателю рассчитывать допбазу и начислять на нее ЕСВ не пришлось бы. ЕСВ взимался бы с фактической базы начисления (пункт 8 разд. III Инструкции № 449*). Учитывая вышесказанное, на работницу, кроме строки с сумой начисленной компенсации за дни неиспользованного отпуска, формируем строку с допбазой по ЕСВ.

* Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Порядок заполнения таблицы 6 ЕСВ-отчета покажем на рис. 2.

Рис. 2. Фрагмент таблицы 6 ЕСВ-отчета за декабрь 2020 года