Спочатку трохи теорії. Працівниця має право звільнитися за власним бажанням (ст. 38 КЗпП) в період її відпустки для догляду за дитиною до досягнення нею 3 років. І тут немає жодних перешкод. Трудове законодавство забороняє звільняти таких осіб тільки за ініціативою роботодавця (ст. 184 КЗпП).

При розрахунку відпускного стажу врахуйте, що період відпустки у зв’язку з вагітністю та пологами включається до відпускного стажу (п. 3 ч. 1 ст. 9 Закону про відпустки), а ось період відпустки для догляду за дитиною до 3 (6) років — ні.

Виходить, що при звільненні право на компенсацію буде тільки у тих працівників, які не використали щорічну відпустку (відпустка працівникам, які мають дітей) до початку відпустки для догляду за дитиною.

У нашому випадку у працівниці залишилися невикористані дні відпустки і нарахована компенсація.

Переходимо до заповнення ЄСВ-звітності.

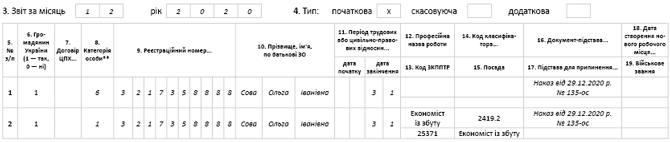

Таблиця 5 ЄСВ-звіту. У ній за місяць звільнення (грудень 2020 року) на працівницю треба заповнити два рядки:

• перший — з датою закінчення відпустки для догляду за дитиною до 3 років (у графі 8 зазначте категорію «6»);

• другий — з датою припинення трудових відносин і підставою звільнення (у графі 8 зазначте категорію особи «1»).

Зауважте, якщо працівниця звільняється:

• під час відпустки для догляду (тобто до її закінчення), то в графі 16 таблиці 5 по двох рядках документом-підставою буде наказ (розпорядження) про припинення трудового договору;

• в останній день відпустки, то в таблиці 5 ЄСВ-звіту по рядку з датою закінчення відпустки в графі 16 зазначаєте реквізити останнього наказу (розпорядження) про надання (продовження) такої відпустки, а по рядку з датою звільнення — реквізити наказу (розпорядження) про звільнення.

Зверніть увагу! У рядку з інформацією про закінчення відпустки для догляду за дитиною до трьох років кадрові графи 12 — 15 не заповнюємо.

Заповнимо таблицю 5 ЄСВ-звіту на умовному прикладі (див. рис. 1).

Рис. 1. Фрагмент таблиці 5 ЄСВ-звіту за грудень 2020 року

Приклад. Сова Ольга Іванівна (основне місце роботи, економіст із збуту, код КП 2419.2, код ЗКППТР 25371) звільнена 31.12.2020 р. за власним бажанням (ст. 38 КЗпП) в період відпустки для догляду за дитиною до 3 років (наказ про звільнення від 29.12.2020 р. № 135-ос).

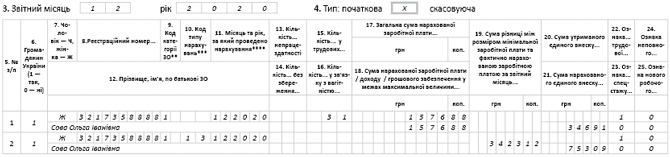

Таблиця 6 ЄСВ-звіту. У ній, на відміну від відпускних, компенсацію за дні невикористаної відпустки відображаємо з КЗО «1» як зарплатну виплату поточного місяця. Інакше кажучи, зарплату за фактично відпрацьовані дні в місяці звільнення і компенсацію відображайте в одному рядку. У нашому випадку нарахована тільки грошова компенсація, тому використовуємо зарплатне кодування, а не КТН «10» у графі 10.

При цьому в графі 15 зазначаємо кількість календарних днів у трудових відносинах по дату звільнення, попри те, що працівниця перебувала у відпустці для догляду за дитиною до 3 років (трудові відносини не переривалися). Виходячи з умов, зазначених у запитанні читача, зазначаємо «31» к. дн.

Усі інші графи заповнюємо в загальному порядку. Зверніть увагу: працівниця звільняється останнім числом місяця і база нарахування ЄСВ (1576,88 грн) менше розміру МЗП (5000 грн), встановленої законом за місяць, за який отриманий дохід. Отже, необхідно виконати вимогу про сплату ЄСВ з МЗП (ч. 5 ст. 8 Закону про ЄСВ).

Нагадаємо, що дотримуватися цього правила зобов’язані основні роботодавці (тобто ті, які виплачують дохід за основним місцем роботи застрахованої особи і ведуть її трудову книжку) при розрахунку ЄСВ за ставкою 22 % з бази нарахування ЄСВ працівника за повністю відпрацьований місяць.

Зазначимо: на осіб з інвалідністю, до доходів яких за місяць застосовується ставка ЄСВ 8,41 %, а також на сумісників вимога про нарахування ЄСВ з МЗП не поширюється. Укотре акцентуємо увагу на необхідності у нашому випадку доплати з ЄСВ. Навіть притому, що працівниця не відпрацювала в місяці звільнення жодного дня, але була звільнена останнім днем місяця, тобто вона увесь місяць перебувала в трудових відносинах із роботодавцем.

Якби працівниця звільнялася не останнім робочим днем місяця, наприклад 30 грудня, то роботодавцеві розраховувати додаткову базу і нараховувати на неї ЄСВ не довелося б. ЄСВ стягувався б із фактичної бази нарахування (п. 8 розд. III Інструкції № 449*).

* Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

Враховуючи вищесказане, на працівницю, крім рядка із сумою нарахованої компенсації за дні невикористаної відпустки, формуємо рядок з додатковою базою з ЄСВ.

Заповнення таблиці 6 ЄСВ покажемо на рис. 2.

Рис. 2. Фрагмент таблиці 6 ЄСВ-звіту за грудень 2020 року