Відпускній компенсації вхід заборонено

На щастя, з 19.07.2022 закрито питання із перерахуванням відпускної компенсації від старого роботодавця новому. Пояснимо.

Раніше приписами ч. 3 ст. 83 КЗпП та ч. 3 ст. 24 Закону про відпустки було дозволено працівнику, який звільняється за переведенням (п. 5 ч. 1 ст. 36 КЗпП), не отримувати на руки грошову компенсацію за невикористані дні щорічної відпустки, а вимагати перерахувати її на рахунок нового роботодавця.

Працівникові це було вигідно. Адже до стажу роботи, який давав йому право на щорічну відпустку на новому місці роботи, зараховувався період, за який він не використав дні відпустки у колишнього роботодавця. Крім того, він міг отримати щорічну відпустку повної тривалості до закінчення шестимісячного терміну роботи у нового роботодавця.

А от бухгалтер був не в захваті, дізнавшись про отриману відпускну компенсацію. Що ж, тепер можна зітхнути з полегшенням. Закон № 2352* просто викреслив ці норми із законодавства. І з дня набрання ним чинності (19.07.2022) працівник більше не може вимагати перевести разом з ним суму відпускної компенсації.

Що це означає для роботодавців?

Для старого: під час звільнення працівника потрібно виплатити йому компенсацію за всі невикористані дні щорічної відпустки (звісно, якщо він перед цим не відпочив «на повну»).

Для нового: він нічого не винен працівникові. Відпускний стаж з попереднього місця роботи не зберігається, обов’язку надавати новому працівнику повну щорічну основну відпустку до відпрацювання шестимісячного терміну немає.

Але! За працівниками, які прийшли до вас до 19.07.2022 і «принесли в кишені» відпускну компенсацію, слід «закрити хвости». Тобто доведеться мати справу із хитрою схемою розрахунку відпускних. Далі про неї детальніше.

Варіант від Мінсоцу

На думку Мінсоцполітики, викладену у листі від 26.06.2019 № 749/0/204-19, надаючи «стару» відпустку, новий роботодавець повинен розрахувати нову середню зарплату.

Для цього слід визначити розрахунковий період за новим місцем роботи. Далі необхідно обрати виплати, нараховані новим роботодавцем у розрахунковому періоді, і кількість календарних днів у ньому за правилами Порядку № 100. І насамкінець — визначити нову суму відпускних. А суму компенсації, що отримана від старого роботодавця, Мінсоцполітики пропонує враховувати лише при виплаті відпускних.

Усе начебто добре, але… Такий підхід приводить до подвійного оподаткування сум перерахованої компенсації:

— спочатку у попереднього роботодавця. Адже перерахувати новому роботодавцю він має «чисту» суму (без ПДФО та ВЗ і нарахувавши ЄСВ). На цьому наполягають й податківці (див. консультацію з підкатегорії 103.01 ЗІР);

— потім у нинішнього роботодавця. Тому що він раховуватиме загальну суму відпускних виходячи з нових умов праці. І в цій сумі «сидить» компенсація за невикористану у старого роботодавця відпустку. Внаслідок сума компенсації «засвітиться» в Об’єднаному звіті у складі відпускних. Але у загаданій вище консультації податківці також зауважують: новий роботодавець не повинен цього робити.

Компромісний варіант

Ми вже неодноразово пропонували компромісний варіант. Скориставшись ним, можна і рекомендаціям Мінсоцполітики слідувати, і подвійного оподаткування уникнути.

Отже, суму відпускних визначаємо виходячи з розрахункового періоду на новому місці роботи працівника. Але в обліку нараховуємо не всю суму, а за мінусом суми відпускної компенсації, отриманої від попереднього роботодавця.

Пояснимо схему на прикладі.

Приклад. Працівник прийнятий в установу за переведенням з 11.10.2021. Він йде у щорічну основну відпустку на 24 календарних дні з 08.08.2022. Сума перерахованої компенсації за 20 календарних днів невикористаної щорічної основної відпустки — 4133,35 грн («чиста» сума та, відповідно, 5134,60 грн — «грязна» сума). У розрахунковому періоді (листопад-2021 — липень-2022) працівнику нараховано 75345,75 грн. Зарплата за відпрацьовані дні серпня скала 2850,20 грн.

Розраховуємо суму відпускних:

(75345,75 : (273 - 4)) х 24 = 6722,40 (грн),

де 273 — кількість календарних днів у розрахунковому періоді. Оскільки працівник ще не трудиться у нового роботодавця повний рік, то розрахунковим періодом є фактично відпрацьований час, тобто повні місяці роботи (від 01.11.2021 до 01.08.2022);

4 — кількість святкових та неробочих днів у розрахунковому періоді. Тут враховано Новий рік (1 січня), Різдво (25 грудня та 7 січня) та Міжнародний жіночий день (8 Березня). А далі з 24.03.2022 Законом № 2136** такі дні фактично переведено у розряд звичайних, тож із розрахунку відпускних їх не виключають.

24 — кількість календарних днів відпустки.

** Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-ІХ.

Нараховуємо суму відпускних за мінусом «грязної» суми компенсації (5134,60 грн), яка вже потрапила до доходу працівника й була оподаткована на попередньому місці роботи.

Сума до нарахування становить:

6722,40 - 5134,60 = 1587,80 (грн).

З нарахованої суми будуть утримані ПДФО (285,80 грн) і ВЗ (23,82 грн). Далі виплачуємо відпускні працівникові двома частинами:

— перша — «чиста» сума відпускних-компенсації, що отримана на рахунок від попереднього роботодавця, — 4133,35 грн;

— друга — сума відпускних, нарахована новим роботодавцем, — 1278,18 грн (також «чиста» сума за вирахуванням ПДФО та ВЗ).

До речі, правило про виплату відпускних за три дні до початку відпустки змінено з 19.07.2022. З цієї дати відпускні працівникам потрібно виплачувати до початку відпустки, якщо інше не передбачено трудовим або колективним договором. Таким чином, нарешті норми українського законодавства (КЗпП та Закону про відпустки) повністю узгоджені з положеннями п. 2 ст. 7 Конвенції МОП про оплачувані відпустки від 24.06.70 № 132.

ЄСВ з МЗП

Описаний вище варіант компромісний, але, звісно, не ідеальний. Тому при його застосуванні може «вилізти» ЄСВ з МЗП. Тобто сума зарплати та відпускних за місяць відпустки становитиме менше мінімальної зарплати (наразі це 6500 грн).

Що робити? Нічого іншого не залишається, як дотриматись правила нарахування ЄСВ з мінімалки.

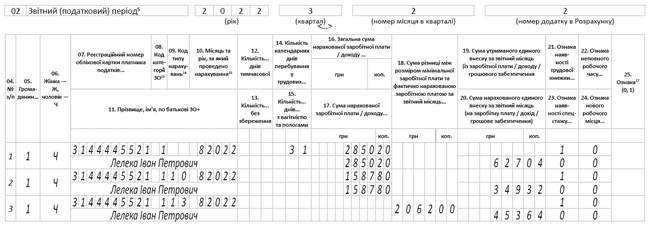

Зарплата за відпрацьовані дні серпня-2022 становить 2850,20 грн, а відпускні 1587,80 грн. Відпускні, виплачені за рахунок компенсації від старого роботодавця, не враховуємо. Отже, загальна сума нарахувань становить 4438,00 грн. Це на 2062,00 грн менше за МЗП (6500 - 4438). Тож саме ця різниця і є додатковою базою нарахування ЄСВ.

У додатку Д1 до Розрахунку (та й у самому Розрахунку) слід показати додаткову базу нарахування ЄСВ. Приклад заповнення додатка Д1 наведено на рисунку нижче.

Приклад заповнення додатка Д1 за серпень-2022

Так, ситуація із перерахованою відпускною компенсацією взагалі досить складна та заплутана. Тож який саме варіант обрати — вирішуйте на власний розсуд.

Тішить, що окрім старих хвостів, більше із перерахованою відпускною компенсацією справ не матимемо.