Середня після 19.07.2022

Починаючи з 19.07.2022 роботодавці не зобов’язані зберігати середній заробіток за мобілізованими працівниками (відповідні зміни були внесені до ч. 3 ст. 119 КЗпП). Разом з тим їм і не заборонено продовжувати підтримувати наших захисників грошима.

У зв’язку з цим у липні 2022 року роботодавці поділилися на дві групи:

— група 1: ті, що скористалися послабленням, наданим Законом № 2352* (припинили виплату середнього заробітку мобілізованим працівникам). Останній раз вони нарахували середню за період з 1 по 18 липня 2022 року (пропорційно кількості робочих днів відповідно до графіка роботи підприємства). І продовжили зберігати за мобілізованими лише місце роботи та посаду;

— група 2: ті, що вирішили продовжувати допомагати мобілізованим працівникам матеріально (за рахунок власних коштів установили для них додаткові порівняно з законодавством трудові і соціально-побутові пільги)*.

* Про це ми докладно розповідали у статті «Середня» мобілізованому: як продовжити виплату?» // «Оплата праці», 2022, № 16.

Причому така підтримка є щомісячною матеріальною допомогою працівнику. Вона може нараховуватися у розмірі середньої зарплати (розрахованої відповідно до Порядку № 100*), у розмірі відсотка до середньої зарплати, у розмірі посадового окладу, мінімальної зарплати тощо.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

Який із варіантів обрати — роботодавець вирішує сам. Про свій вибір він зазначає у наказі про запровадження добровільної виплати мобілізованому працівникові.

У цьому ж документі за бажанням уточнює, що такі виплати провадяться за наявності фінансових можливостей у підприємства.

Тоді, якщо фінансові можливості вичерпаються (як у нашому запитанні), припинення виплат потрібно буде оформити відповідним наказом (розпорядженням).

А як таке припинення відобразити в Об’єднаній звітності (зокрема, у додатку Д1)?

Заповнюємо додаток Д1

Незалежно від того, в якому вигляді надається матеріальна підтримка мобілізованим працівникам, такі виплати відносяться до інших заохочувальних та компенсаційних виплат фонду додаткової заробітної плати відповідно до Інструкції № 5*.

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

А отже, ЄСВ на такі зарплатні виплати нараховують у загальному порядку.

До речі, якщо виплата мобілізованому працівнику у цілому за місяць виявиться меншою за мінзарплату, то ЄСВ доведеться нарахувати не нижче мінімального страхового внеску. Звичайно, якщо для вашого працівника це основне місце роботи та він не є працівником з інвалідністю.

Але як відобразити нарахування/ненарахування добровільної середньої зарплати мобілізованим працівникам у додатку Д1 Об’єднаної звітності?

До 19.07.2022 збереження середнього заробітку за солдатами підприємства зазначали з кодом застрахованої особи:

— або «47» (якщо ЄСВ нараховували за ставкою 22 %);

— або «66» (якщо ЄСВ нараховували за ставкою 8,41 %).

З 19.07.2022 добровільні виплати мобілізованим працівникам відображаємо як звичайну зарплату з кодом застрахованої особи:

— або «1» (якщо ЄСВ нараховували за ставкою 22 %);

— або «2» (якщо ЄСВ нараховували за ставкою 8,41 %).

У разі припинення нарахування таких виплат мобілізованого працівника все одно зазначаємо у додатку Д1. Тобто формуємо на нього рядок без сумових показників, але з кількістю днів у трудових відносинах (гр. 14). У гр. 08 вказуємо той же код категорії застрахованої особи («1» чи «2»).

Покажемо, як це виглядає, на прикладі.

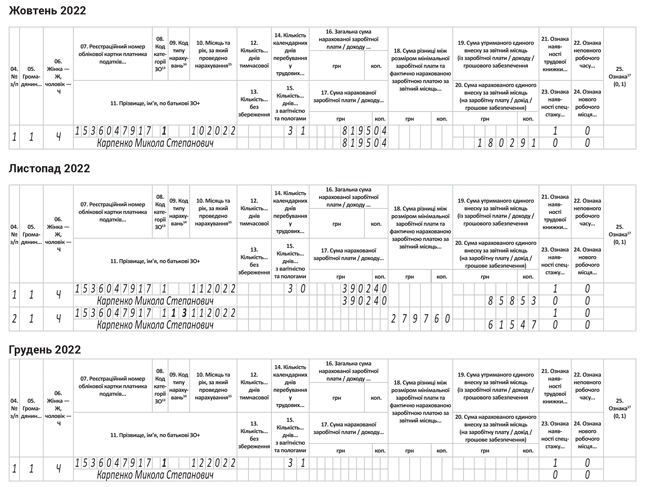

Приклад. До 19.07.2022 мобілізованому працівнику Карпенку М. C. (не є особою з інвалідністю) підприємство нараховувало середню зарплату відповідно до вимог ч. 3 ст. 119 КЗпП (середньоденна зарплата — 390,24 грн).

З 19.07.2022 підприємство вирішило продовжити виплачувати середній заробіток мобілізованим працівникам (виходячи з розрахованої раніше середньоденної зарплати). Але через фінансові труднощі такі виплати були припинені з 15.11.2022. Як це відобразити у Д1 кожного місяця 4 кварталу 2022 року?

Відповідно до умов прикладу підприємство нараховувало мобілізованому працівнику середню зарплату, розраховану відповідно до вимог Порядку № 100:

— як до 19 липня 2022 року (як того вимагала ч. 3 ст. 119 КЗпП);

— так і з 19 липня до 15 листопада 2022 року (як добровільну виплату).

Але через нестачу коштів з 15.11.2022 виплати було припинено.

Розмір добровільної виплати мобілізованому працівнику за жовтень 2022 року склав:

390,24 х 21 = 8195,04 (грн),

де 390,24 — середньоденна зарплата, розрахована відповідно до Порядку № 100;

21 — кількість робочих днів згідно з графіком роботи підприємства у жовтні 2022 року. Зауважте, що 14 жовтня (День захисників і захисниць України) у 2022 році є звичайним робочим днем.

Оскільки розмір добровільної виплати у жовтні 2022 року перевищив розмір мінзарплати (8195,04 > 6700), ЄСВ нараховуємо на фактично нараховану суму виплат.

У листопаді 2022 року (а саме з 15.11.2022) підприємство припинило добровільну виплату мобілізованому працівнику через фінансові труднощі.

Тому добровільна середня зарплата у цьому місяці була нарахована у розмірі:

390,24 х 10 = 3902,40 (грн),

де 10 — кількість робочих днів згідно з графіком роботи підприємства у період з 1 по 14 листопада 2022 року.

Оскільки розмір добровільної виплати у листопаді 2022 року виявився меншим за мінзарплату (3902,40 < 6700), також виконуємо вимогу про сплату ЄСВ із МЗП. Крім сплати ЄСВ з фактичних витрат на оплату праці (3902,40 x 22 % = 858,53 грн), треба сплатити ЄСВ з додаткової бази.

Додаткова база ЄСВ у листопаді 2022 року дорівнює:

6700 - 3902,40 = 2797,60 грн.

Сума ЄСВ з додаткової бази складе:

2797,60 х 22 % = 615,47 (грн).

За грудень 2022 року у мобілізованого вже не буде нарахувань, проте у додатку Д1 за цей місяць все одно слід показати такого працівника, але без сумових показників, зазначивши:

— у гр. 14 кількість днів перебування у трудових відносинах — 31 к. дн.;

— у гр. 08 — код категорії застрахованої особи «1».

Як виглядатиме додаток Д1 за жовтень, листопад та грудень 2022 року, покажемо на рисунку.

Припинення виплат мобілізованому працівнику у додатку Д1