Заголовна частина 4ДФ

Додаток 4 (далі — 4ДФ) до Податкового розрахунку призначений для відображення нарахованого й виплаченого доходу фізособам і утриманих із нього ПДФО та військового збору. Його формують податкові агенти в розрізі місяців звітного кварталу і подають до податкового органу за основним місцем обліку.

Майте на увазі: якщо податковий агент формує Податковий розрахунок за звітний квартал, то 4ДФ повинні бути сформовані за кожен місяць такого кварталу, незалежно від того, чи є дані для відображення в них.

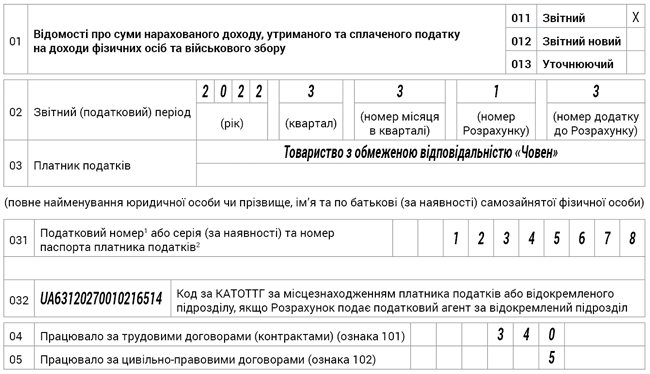

Заголовна частина 4ДФ містить відомості про звітний період, тип додатка до Податкового розрахунку, реквізити підприємства, показники кількості працівників за трудовими, цивільно-правовими договорами. Наведемо фрагмент заголовної частини 4ДФ до Податкового розрахунку на рисунку.

Фрагмент заголовної частини 4ДФ за вересень 2022 року

Але нас сьогодні насамперед цікавить рядок 04 «Працювало за трудовими договорами (контрактами) (ознака 101)». Тож зосередимо свою увагу на ньому.

Рядок 04

У рядку 04 заголовної частини 4ДФ зазначається кількість працівників, що працюють за трудовими договорами (контрактами) у звітному періоді, щодо яких здійснюється нарахування доходу з ознакою «101» (п.п. 1 п. 4 розд. IV Порядку № 4*). Цей показник заповнюється в кожному 4ДФ, що подається за відповідний місяць.

Також тут зазначаємо тих працівників, які фактично не працювали, при цьому трудовий договір з ними не розірваний і їм нараховувався зарплатний дохід (ознака «101»). Зокрема, працівників, які:

— проходять військову службу і за якими на період служби зберігається за місцем роботи середній заробіток на підставі ч. 3 ст 119 КЗпП;

— уклали контракт добровольця тероборони і за якими «середня» зберігається за місцем роботи на підставі ч. 1 ст. 119 КЗпП.

Якщо нарахувань немає

Усі ми чудово пам’ятаємо, що з 19.07.2022 законодавці змінили норму ч. 3 ст. 119 КЗпП та скасували вимогу про збереження середнього заробітку працівникам, призваним або прийнятим на військову службу. Відповідні зміни були внесені Законом № 2352*.

Тож, як бути, якщо роботодавець з 19.07.2022 зберігає за мобілізованим працівником місце роботи, посаду, а «середню» при цьому не нараховує? Чи відображати такого працівника у рядку 04?

У випадку, коли нарахувань середнього заробітку за «солдатами» підприємства не проводилось, вони взагалі не потраплять до 4ДФ. Адже у цьому додатку відображаємо лише тих працівників, стосовно яких протягом звітного періоду здійснювалось нарахування (виплата) доходу. Отже, у рядку 04 заголовної частини 4ДФ за липень 2022 року мобілізовані працівники будуть відображені, а ось у 4ДФ за серпень та вересень вони вже не потраплять (немає нарахувань).

ВАЖЛИВО!

У 4ДФ за серпень та вересень працівника, що прийнятий чи призваний на військову службу, не відображаємо, якщо йому не нараховувався дохід.

Також у рядку 04 заголовної частини 4ДФ не відображаються працівники, які увесь місяць перебувають у відпустках по вагітності та пологах, по догляду за дітьми, у відпустці без збереження заробітної плати (відповідні роз’яснення розміщені в підкатегорії 103.25 ЗІР).

Якщо виплату продовжено

Можливий такий варіант, що роботодавець з 19.07.2022 продовжив добровільно (з власної ініціативи) зберігати середній заробіток «солдату» підприємства чи нараховувати йому іншу щомісячну виплату за період проходження військової служби (детальніше про це читайте у статті ««Середня» мобілізованому: як продовжити виплату?» // «Оплата праці», 2022, № 16).

Якщо така добровільна виплата входить до складу зарплати, то в 4ДФ вона зазначається із ознакою доходу «101». Відповідно і працівник, який отримував таку виплату у серпні та вересні, потрапить до рядка 04 заголовної частини 4ДФ відповідного звітного місяця.

А що робити, якщо бухгалтер припустився помилки при заповненні показників заголовної частини 4ДФ? Тут важливо знати, як правильно усе виправити. У цьому вам допоможе наша стаття «Помилки в 4ДФ: як виправити» // «Оплата праці», 2022, № 16 (ср. ).