Податкова соціальна пільга (далі — ПСП) — це сума, на яку може бути зменшено загальний місячний оподатковуваний дохід платника податку, отриманий від одного роботодавця у вигляді заробітної плати (п. 169.1 ПКУ). Така пільга дозволяє працівникові зекономити на ПДФО.

Усі ПСП умовно можна розділити на 2 види:

1) ПСП на себе — встановлена для категорій осіб, перелічених у п.п. 169.1.1, пп. «в» — «е» п.п. 169.1.3 та п.п. 169.1.4 ПКУ;

2) ПСП на дітей — для категорій осіб, визначених п.п. 169.1.2 («звичайна»), пп. «а» і «б» п.п. 169.1.3 ПКУ («підвищена»).

Із запитання, що розглядається, зрозуміло, що мова йде про ПСП на дітей. При цьому не зазначено про «особливий» статус матусі та/або дітей (одинока матір, дитина з інвалідністю). Тому далі будемо говорити про «звичайну» ПСП на дітей.

Який розмір ПСП?

Її розмір у 2022 році становить 50 % від прожитмінімуму для працездатної особи (ПМПО), встановленого на 01.01.2022, — 1240,50 грн (2481 грн х 50 %) на кожну дитину.

Ключовий показник, за яким вирішується, надавати працівнику ПСП чи ні, — граничний розмір доходу для застосування ПСП. У 2022 році він складає 3470 грн. Його обчислюємо таким чином: розмір ПМПО станом на 01.01.2022 множимо на 1,4, а результат округлюємо до найближчих 10 грн (2481 грн x 1,4 = 3473,40 грн ≈ 3470 грн).

При цьому такий показник для претендентів на застосування ПСП на дітей визначається кратно кількості дітей. У нашому випадку потрібно помножити його на 3. У результаті отримаємо суму 10410 грн (3 х 3470 грн).

УВАГА!

Збільшувати граничний розмір доходу для застосування ПСП кратно кількості дітей може лише один із батьків.

Як оформити?

Рішення про те, хто з батьків скористається правом на визначення граничного розміру зарплати кратно кількості дітей, батьки дитини (дітей) приймають самостійно виходячи з рівня своїх заробітних плат.

Право на ПСП на дітей виникає у працівника з місяця, в якому він подав заяву про її застосування і підтвердні документи. Перелік таких документів визначається згідно з Порядком № 1227*.

Так, для отримання права на застосування «звичайної» ПСП на дітей особа, яка утримує двох чи більше дітей віком до 18 років, повинна надати:

1) заяву про застосування ПСП;

2) копію свідоцтва про народження дитини (дітей) або документа, що підтверджує встановлення батьківства, чи документи, які підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно проживала до прибуття в Україну;

3) копію рішення органу опіки та піклування про встановлення опіки чи піклування (якщо із заявою звертається опікун або піклувальник).

Окремо хотілося б зазначити про держслужбовців. До їх зарплати «звичайна» ПСП на дітей застосовується без подання заяви про її застосування, але з поданням підтверджуючих документів. Така умова передбачена у п.п. 169.2.3 ПКУ.

Детальніше з переліком документів, необхідних для оформлення ПСП, ви можете ознайомитись у статті «Документи для застосування ПСП» // «Оплата праці», 2022, № 4 (ср. ).

Що зазначати у заяві?

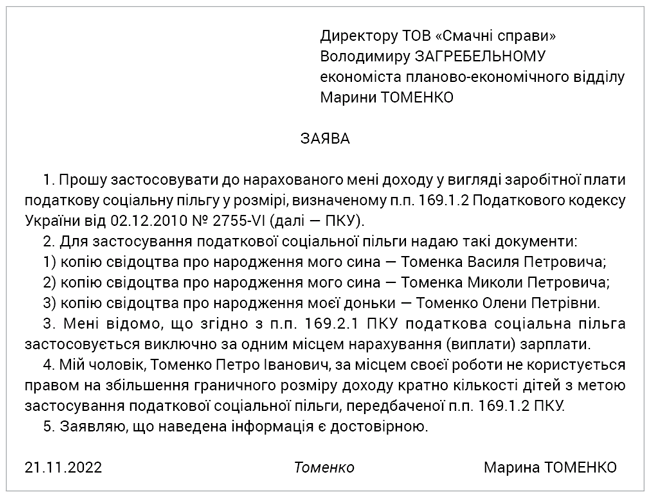

Заява про застосовування ПСП подається працівником у довільній формі (див. приклад на рисунку нижче). Як зразок можна використати форму заяви, яка була обов’язковою ще в докодексний період (була затверджена наказом ДПАУ від 30.09.2003 № 461). Про це, зокрема, зазначають податківці в консультації з категорії 103.08.03 ЗІР.

Той із батьків, хто буде користуватися правом на збільшення граничного розміру доходу кратно кількості дітей, зазначає у заяві про застосування ПСП, що його чоловік (дружина) за місцем своєї роботи не користується таким правом. Окремі заяви або довідки з місця роботи чоловіка (дружини) для підтвердження цього факту не потрібні.

Приклад заяви про застосування ПСП на дітей

ВАЖЛИВО!

ПСП застосовується до місячного доходу, незалежно від дати подання заяви про її застосування.

Тобто заява може бути датована будь-яким числом місяця. Пільга при цьому застосовується до всієї нарахованої заробітної плати за місяць (а не за відпрацьовані дні після подання заяви). Тож якщо працівниця була прийнята на роботу 14.11.2022, а заяву про застосування ПСП на дітей подала, наприклад, 21.11.2022, то вона має право на застосовування пільги до всієї нарахованої зарплати за листопад 2022 року (з 14.11.2022 по 30.11.2022).

Майте на увазі: якщо працівниця була звільнена з попереднього місця роботи також у листопаді 2022 року, то вона могла у цьому місяці вже скористатися ПСП на колишньому місці роботи. Якщо це так, то ПСП у місяці прийняття на роботу не застосовується.

Щорічного подання заяви про застосування ПСП, якщо підстава для її застосування не змінюється, законодавство не передбачає.

Коли втрачається право?

Працівнику, який має право на застосування ПСП на дітей, пільгу надають до кінця року, в якому дитина досягає 18 років, а в разі смерті дитини — до кінця року, на який припадає її смерть (п.п. 169.3.3 ПКУ).

Працівник втрачає право на отримання ПСП на дітей з місяця, на який припадає одна з таких подій (п.п. 169.3.3 ПКУ):

1) його позбавляють батьківських прав;

2) він відмовляється від дитини чи передає її на державне утримання, в тому числі до закладу для дітей-сиріт і дітей, позбавлених батьківського піклування, незалежно від того, береться плата за таке утримання чи ні;

3) дитина працівника стає курсантом на умовах її повного утримання.

Не застосовують ПСП до (п.п. 169.2.3 ПКУ):

— доходів працівника, інших, ніж заробітна плата;

— заробітної плати, яку працівник отримує протягом звітного податкового місяця одночасно з доходами у вигляді стипендії, грошового, майнового забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

— доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності. При цьому норми ПКУ не забороняють застосовувати ПСП до зарплати такої особи, яку вона отримує як найманий працівник, одночасно провадячи підприємницьку діяльність (див. підкатегорію 103.08.04 ЗІР).

Більше інформації з приводу застосовування ПСП на дітей у конкретних ситуаціях ви знайдете у статті «ПСП «на дітей»: ситуації з життя» // «Оплата праці», 2022, № 2.