Суммовая ошибка в Д1

Механизм исправления ошибок в Д1 Объединенного отчета после истечения предельного срока его подачи зависит от вида ошибки. Условно ошибки в Д1 делят на суммовые (ошибки в базе и суммах ЕСВ) и несуммовые (ошибки в прочих реквизитах Д1).

В нашем случае речь идет о суммовой ошибке, ведь бухгалтер неправильно отразил (занизил) в Д1 сумму зарплаты и начисленный на нее ЕСВ. Как ее исправить?

С помощью КТН «2» — это прямо указано в п. 6 разд. V Порядка № 4*. Причем исправиться можно:

— вариант 1 — с помощью Налогового расчета с типом «Уточнюючий», сформированного за тот отчетный период, в котором допущена ошибка. Он будет содержать непосредственно сам Расчет и приложение Д1 к нему с корректирующими строками;

— вариант 2 — в составе Расчета за текущий квартал с типом «Звітний».

Независимо от того, какой вариант вы выберете, порядок исправления будет одинаковым.

В Д1 формируете строку на работника, в отношении которого ошиблись, указывая среди прочего в графе 10 — месяц и год, за который исправляете ошибку, а в графе 09 КТН «2».

Другие графы заполняете в общем порядке. Также учитывайте: в случае исправления ошибки с помощью КТН «2» графу 25 «Ознака (0, 1)» не заполняйте.

Кроме того, из корректирующего Д1 суммовые показатели при увеличении суммы начислений с ЕСВ переносим в разд. І Налогового расчета, а именно в графы 4, 4.1, 7 и 8.

Исправляем на примере

Конечно, теория — это основа любого дела. Однако важно уметь правильно применить теорию на практике. Поэтому далее рассмотрим пример исправления суммовой ошибки в Д1, используя условия из вопроса читателя.

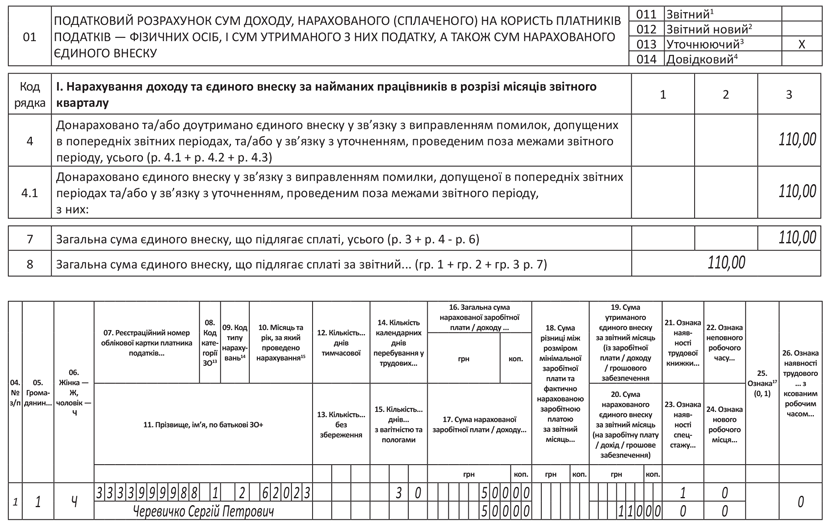

Пример. В Д1 за июнь 2023 года за работником Черевичко С. П. указана сумма начисленной зарплаты — 8500 грн и ЕСВ — 1870 грн вместо 9000 грн и 1980 грн соответственно. Ошибку исправляем в декабре 2023 года с помощью Д1 «Уточнюючий».

В этом случае с КТН «2» следует отразить разницу между суммами, которые были указаны в поданном Д1, и теми, которые должны были быть указаны.

То есть не снимаем полностью суммы, которые были отражены (8500 и 1870), и прописываем правильные (9000 и 1980), а «докидываем» суммы до нужной величины. Показываем с КТН «2» разницу: зарплата (база начисления) — 500 грн (9000 - 8500) и ЕСВ — 110 грн (1980 - 1870).

Пример заполнения Уточняющего Д1 и Налогового расчета за июнь 2023 года приведен на рисунке ниже.

Фрагмент Уточняющего Налогового расчета и Д1 за июнь 2023 года

Выводы

- Суммовую ошибку в Д1 можно исправить двумя способами: либо с помощью Налогового расчета с типом «Уточнюючий», либо в следующих отчетных кварталах.

- Если увеличиваем базу начисления или сумму ЕСВ, то такую суммовую ошибку в Д1 исправляем с помощью КТН «2».