Отпускные в Д1

Правила отражения отпускных в Объединенной отчетности установлены в Порядке № 4*.

При отражении отпускных в Д1 есть важные нюансы. Для большего понимания напомним правила отражения отпускных в Д1.

Отпускные в Д1 отражают:

— в том месяце отчетного квартала, в котором они начислены в бухучете;

— в отдельных от зарплаты строках;

— с особым для отпуска КТН «10» в графе 09;

— с разбивкой по месяцам, на которые эти отпускные приходятся. При этом в графе 10 проставляют месяц и год, на дни которого приходится часть отпуска и начислены отпускные.

Почему важно в Д1 правильно показать переходящие отпускные?

Во-первых, чтобы не нарушать правила, предусмотренные Порядком № 4.

Во-вторых, чтобы «посадить» в персонифицированный учет в реестр застрахованного лица сумму отпускных в тот месяц, за который она начислена.

В-третьих, чтобы избежать проблем в дальнейшем. Ведь если работник заболеет и в расчетный период войдет месяц переходящего отпуска (где он отражен неправильно), будем иметь искаженные данные о выплатах в расчете. Здесь могут возникнуть сложности в подаче заявления-расчета в ПФУ (не сойдется сумма). И при проверке контролерами ПФУ такая ошибка может привести к штрафам.

Приведем пример отражения в Д1 переходящих отпускных.

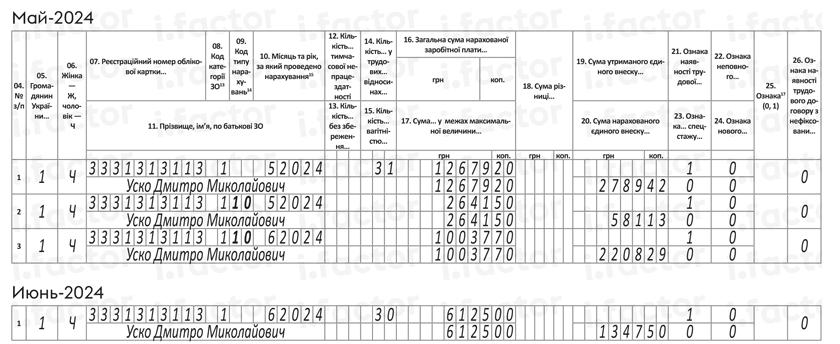

Пример 1. Работнику (основной, без инвалидности, полная занятость) предоставлен ежегодный основной отпуск с 27 мая по 19 июня. За все время отпуска отпускные начислены в мае в сумме 12679,20 грн (в том числе за май — 2641,50 грн и за июнь 10037,70 грн). Кроме того, начислена зарплата за май в сумме 13695,65 грн. В июне работнику начислена зарплата в сумме 6125,00 грн.

В Д1 за май отражаем сумму отпускных с разбивкой по месяцам и отдельно от зарплаты. То есть на работника формируем три строки: одну для зарплаты и две других для отпускных соответственно за май и июнь. В Д1 за июнь показываем только зарплату за июнь (см. рис. 1).

Рис. 1. Классика отражения переходящих отпускных в Д1

Заметьте, в Д1 за июнь зарплата меньше чем минималка, но здесь не нужно выполнять требование об уплате ЕСВ с МЗП и определять дополнительную базу. Поскольку в итоге общая фактическая база начисления ЕСВ за июнь составляет 16162,70 грн (зарплата за июнь 6125,00 + отпускные за июнь 10037,70).

Далее рассмотрим, как исправить ошибку, если отпускные не разбили по месяцам.

Переходящие отпускные в Д1 не разделили по месяцам

Пример 2. Работник (основной, без инвалидности, полная занятость) находился в ежегодном основном отпуске с 25 марта 2024 года по 17 апреля 2024 года. В марте ему были начислены зарплата в сумме 9600 грн и отпускные в сумме 9172,80 грн (в том числе 2675,40 грн за дни отпуска марта и 6497,40 грн — апреля). В апреле работнику начислена зарплата в сумме 5154,55 грн.

При подаче Налогового расчета за I квартал 2024 года работодатель в Д1 ошибочно отразил всю сумму начисленных отпускных в марте 2024 года (без разбивки по месяцам). Ошибку выявил в июле 2024 года при заполнении Д1 за II квартал 2024 года.

Ошибку надо исправить. Как будем действовать? Путем удаления одной строки и добавления двух с применением в графе 25 «1» и «0»? Нет! Так не получится. Эта ситуация не относится к несуммовой ошибке, а срок подачи отчетности за первый квартал уже истек.

Возможно, с применением КТН «2» и «3» в графе 09? Опять нет! Как же тогда исправить ошибку?

Нужно просто снять ошибочно отраженные апрельские отпускные с марта путем отражения их со знаком «минус» (Порядок № 4 позволяет отражать отпускные в Д1 с отрицательным значением) и добавить такую же сумму отпускных в апрель.

Следовательно, чтобы исправить ошибку, в приведенной ситуации, будем исправляться в Д1 с типом «Звітний» за II квартал 2024 года. Поскольку ошибка выявлена на стадии его формирования, то откорректируем отпускные в Д1 за апрель 2024 года.

1. Сначала уменьшим сумму отпускных за март 2024 года. Для этого вводим строку, в которой, среди прочего:

— в графе 09 проставляем код «10»;

— в графе 10 — месяц, за который будем снимать сумму отпускных, — в нашем случае это март 2024 года;

— в графах 16 и 17 — сумму, которую снимаем, указываем с минусом. В марте была указана вся сумма отпускных 9172,80 грн. Нам надо оставить без изменений только мартовскую сумму 2675,40 грн за дни отпуска марта, а 6497,40 грн за дни отпуска апреля снять. Следовательно, вычитаем апрельские отпускные (-6497,40 грн).

2. Введем сумму отпускных за апрель. Для этого формируем строку, в которой заполняем, в частности:

— в графе 09 — код «10»;

— в графе 10 — месяц, за который отпускные начислены, — апрель 2024 года;

— в графах 16 и 17 сумму отпускных за апрель — 6497,40 грн.

Вот таким нехитрым способом отпускные работника направляем в свои месяцы, как это должно быть. На рис. 2 изображен пример исправления в Д1 с типом «Звітний» за апрель 2024 года нераспределенных в марте 2024 года переходящих отпускных.

Рис. 2. Исправление отраженных без разбития по месяцам переходящих отпускных в Д1

Кстати, исправлять нераспределенные отпускные в Д1 приведенным способом можно в любом месяце следующих отчетных Д1. Например, если бы в ситуации, которую мы рассматривали, ошибка была бы выявлена в сентябре 2024 года, то исправить ее можно в любом из месяцев Д1 III квартала 2024 года аналогично исправлению, приведенному в примере 2.

Выводы

- Если переходящие отпускные ошибочно показали в Д1 общей суммой без разбития по месяцам и ошибка выявлена после истечения срока подачи отчетности, то исправиться можно в следующем Налоговом расчете с типом «Звітний».

- Для этого в Д1 одной строкой надо провести сумму отпускных с отрицательным значением, которая «села» не в своем месяце, и во второй строке по общим правилам «посадить» эту сумму отпускных в нужный месяц.