Внешние совместители

Определение. Совместительством считается выполнение работником, кроме основной, другой оплачиваемой работы на условиях трудового договора в свободное от основной работы время у одного и того же или другого работодателя.

Внешний совместитель — это работник, с которым заключен трудовой договор (один или несколько) на одном предприятии, в организации, у ФЛП и у которого уже есть основное место работы у другого работодателя (на предприятии, в организации, у ФЛП).

Оплата труда. Работники, которые работают по совместительству, получают заработную плату за фактически выполненную работу (ч. 2 ст. 1021 КЗоТ).

Фактически выполненная работа совместителей фиксируется работодателем в табеле учета использования рабочего времени при повременной оплате или в сдельном наряде при сдельной форме оплаты труда.

В основном совместители работают на условиях неполного рабочего времени (занимают, например, 0,25, 0,5 или 0,75 штатной единицы). Однако им не запрещено работать и полное рабочее время. Главное, чтобы время работы по основному месту и по всем местам по совместительству не накладывалось.

Налогообложение. С зарплаты работника — внешнего совместителя НДФЛ и ВС удерживаем по общим правилам. То есть его трудовой доход облагается налогом аналогично доходу основного работника. Также при наличии заявления на применение налоговой социальной льготы и подтверждающих документов (при необходимости) применяется льгота, если размер дохода по совместительству это позволяет. Но при условии, что налоговая социальная льгота не применяется по основному месту работы. При этом сумма дохода по основному месту работы здесь не важна.

На зарплату работника — внешнего совместителя начисляем ЕСВ по тем же ставкам, что и для основных работников. То есть если по совместительству трудоустроено лицо с инвалидностью, применяем ставку ЕСВ 8,41 %, а в общем же случае ставка будет 22 %.

По внешним совместителям требование об уплате ЕСВ с МЗП не выполняем. ЕСВ уплачиваем с фактического дохода (абз. 3 ч. 5 ст. 8 Закона № 2464*).

А вот контроль максимальной базы начисления ЕСВ по внешним совместителям нужно выполнять и ЕСВ начислять в пределах максимальной величины базы начисления взноса. Контролируем этот показатель отдельно по каждому месту работы.

Итак, работника приняли на работу по внешнему совместительству, начислили ему зарплату, обложили налогами, выплатили. И пришло время подавать Объединенный отчет.

Налоговый расчет

В табличной части Налогового расчета не предусмотрено отделение дохода совместителей. Она заполняется по общим правилам. А вот дотабличная часть имеет нюансы в отношении работников-совместителей.

Так, внешних совместителей не учитываем в среднеучетном количестве штатных работников за отчетный период, всего и по отдельным категориям лиц (строки 101 — 103), а также в учетном количестве штатных работников (строка 104).

А вот в строке 105 внешнего совместителя нужно учитывать как полную единицу, если ему начислена зарплата в отчетном периоде, поскольку в этой строке указывают количество застрахованных лиц в отчетном периоде, которым начислена заработная плата.

Д5 Налогового расчета

В Д5 по совместителям отражаем прием на работу, увольнение, перевод и перемещение, три социальных отпуска (в связи с беременностью и родами, для ухода за ребенком до 3 лет и с 3 до 6 лет). То есть все события, касающиеся трудовых отношений и предусмотренные этим приложением.

Что касается нюансов, то при заполнении информации на совместителя в Д5 указываем, в частности, в графе 07 (категория лица):

— «2» — наемные работники (без трудовой книжки) — при приеме на работу, перемещении, переводе, увольнении;

— в иных случаях, в случае указанных выше социальных отпусков в соответствии с видом отпуска — «4» — отпуска для ухода за ребенком от 3 до 6 лет, «5» — отпуска в связи с беременностью и родами, «6» — отпуска для ухода за ребенком до 3 лет, то есть как и для основных работников.

Учтите, для внешнего совместителя в графе 11 указываем «0». Отметка «1» предусмотрена для внутреннего совместителя.

Рассмотрим на примере.

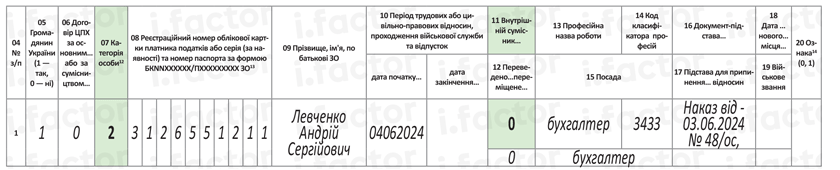

Пример 1. Левченко Андрей Сергеевич (без инвалидности) был принят на работу на условиях внешнего совместительства с неполной занятостью на должность бухгалтера (код КП 3433) (приказ от 03.06.2024 № 48/ос) с 04.06.2024. Основное место работы — у другого работодателя.

Информацию о приеме на работу отражаем в Д5 Налогового расчета за 2 квартал 2024 года (см. рис. 1).

Рис. 1. Фрагмент Д5 за 2 квартал 2024 года: прием на работу внешнего совместителя

Д1 Налогового расчета

Сведения о совместителях включаем в табличную часть Д1 Налогового расчета. При этом заполнение граф табличной части Д1 аналогично заполнению на основных работников, но есть нюансы в некоторых графах.

В графе 21 «Ознака наявності трудової книжки (1 — так, 0 — ні)» по доходам, начисленным по совместительству, проставляем признак «0» — ні».

В графе 22 «Ознака неповного робочого часу (1 — так, 0 — ні)» указываем «1», если совместитель работает на условиях неполного рабочего времени, или «0», если рабочее время полное.

Рассмотрим пример.

Пример 2. В июне 2024 года (полный месяц) на предприятии работали два внешних совместителя:

— Бутко О. Е. (с инвалидностью, полная занятость). За июнь ему начислена зарплата в сумме 16000 грн. Сумма ЕСВ — 1345,60 грн (16000 х 8,41 %);

— Клименко С. А. (без инвалидности, занятость неполная). За июнь ему начислена зарплата 7800 грн. Сумма ЕСВ — 1716 грн (7800 х 22 %).

Начисленную работникам-совместителям зарплату отражаем в Д1 за июнь II квартала 2024 года (см. рис. 2).

Рис. 2. Фрагмент Д1 за июнь 2024 года: зарплата совместителей

В графе 21 у обоих работников отметка «0». То есть понимаем, что это совместители.

Обратите внимание на графу 22. Первый совместитель работает с полной занятостью, поэтому в графе 22 указано «0», а второй с неполной занятостью, соответственно и значение графы 22 — «1».

Фактическая база начисления ЕСВ за июнь 2024 года у работника Клименко меньше МЗП, но по внешним совместителям требование об уплате ЕСВ с МЗП не выполняем. Поэтому ЕСВ начислен на фактическую базу взноса.

Приложение 4ДФ

В 4ДФ налоговый агент должен отражать любые налогооблагаемые и необлагаемые доходы физлиц, которые он им выплачивает. В частности, и внешним совместителям.

При отражении доходов в табличной части 4ДФ статус физлица (основной работник, внешний или внутренний совместитель) не имеет значения. Здесь важен признак дохода, который должны отражать в строке с начисленным физлицу доходом в графе 06.

Так, начисленная/выплаченная зарплата работника-совместителя отражается с признаком дохода «101».

Также в графе 10 нужно указывать даты приема на работу по внешнему совместительству и увольнения.

Учтите, внешних совместителей нужно учитывать в дотабличной части 4ДФ в строке 04 «Працювало за трудовими договорами (контрактами) (ознака 101)», если им начислен зарплатный доход (признак «101»). Ведь для этого важно именно начисление дохода с признаком «101» и неважно, кому: совместителю или основному работнику.

Здесь важен именно факт начисления дохода работнику в соответствующем месяце отчетного квартала. А вот статус лица — совместитель или основной — не важен.

Рассмотрим пример.

Пример 3. Работник (внешний совместитель, НСЛ не пользуется, налоговый номер 3233224415) уволен 28.06.2024. За июнь ему начислен доход в сумме 11241,04 грн, в том числе зарплата за июнь 10000 грн и компенсация за неиспользованный отпуск 1241,04 грн. Вся сумма выплачена в день увольнения.

В 4ДФ отражаем информацию о начисленном и выплаченном работнику доходе в июне 2024 года (см. рис. 3).

Рис. 3. Фрагмент 4ДФ за июнь 2024 года: зарплата совместителя

Выводы

- Внешний совместитель — это работник, с которым заключен трудовой договор с одним работодателем, а основное место его работы у другого работодателя.

- В строке 105 заглавной части Налогового расчета внешнего совместителя нужно учитывать как полную единицу, если ему начислена зарплата в отчетном периоде.

- В Д5 информацию о приеме, переводе, перемещении, увольнении совместителя указываем с категорией «2» в графе 07. Предоставление совместителю отпусков в связи с беременностью и родами и отпусков для ухода отражаем по общим правилам.

- В Д1 по доходам, начисленным по совместительству, в том числе внешнему, проставляем признак «0».

- 4ДФ ориентирован на признак дохода в графе 6. Например, зарплата — признак дохода «101», а вот статус работника — основной или совместитель — не имеет значения.