Напомним, что есть два варианта начисления переходящих отпускных в бухучете:

1) сразу за все дни отпуска в месяце выплаты (и за месяц начала, и следующий или следующие месяцы);

2) частями — отдельно за каждый месяц, на который приходятся календарные дни отпуска.

Для практического примера возьмем первый вариант. На наш взгляд, он более хлопотный и при его применении следует учесть некоторые переходные моменты.

Пример. Работник (основной, без инвалидности) идет в ежегодный основной отпуск с 20.05.2024 на 20 календарных дней. Пользуется налоговой социальной льготой (НСЛ) на двоих детей до 18 лет. Мать детей не работает. Вся сумма отпускных начислена и выплачена в мае.

Далее возьмем перспективные данные. За 13 отработанных дней мая работнику начислено 4804,41 грн. Также в мае начислены отпускные в сумме 5709,60 грн (3425,76 грн за 12 календарных дней мая и 2283,84 грн за 8 дней июня). В июне 2024 года за 15 отработанных дней работнику начислено 5543,55 грн.

Рассмотрим в таблице, как при переходящих отпускных начислить ЕСВ и удержать НДФЛ и ВС с дохода работника за май и июнь 2024 года. А далее покажем, как заполнить соответствующие приложения Объединенного отчета.

Налогообложение переходящих отпускных

| Вид начисления | Начислено, грн | ||||

| По видам начисления | Дополнительная база ЕСВ | ЕСВ, 22 % | НДФЛ | ВС | |

| Начислено в мае: | |||||

| Зарплата за май | 4804,41 | — | 1056,97 | 936,39 | 157,71 |

| Отпускные за май | 3425,76 | — | 753,67 | ||

| Отпускные за июнь | 2283,84 | — | 502,44 | 411,09 | |

| ИТОГО в мае | 10514,01 | — | 2313,08 | 1347,48 | 157,71 |

| Начислено в июне: | |||||

| Зарплата за июнь | 5543,55 | — | 1219,58 | 452,80 | 83,15 |

| Дополнительная база ЕСВ за июнь | — | 172,61 | 37,97 | — | — |

| ИТОГО в июне | 5543,55 | 172,61 | 1257,56 | 452,80 | 83,15 |

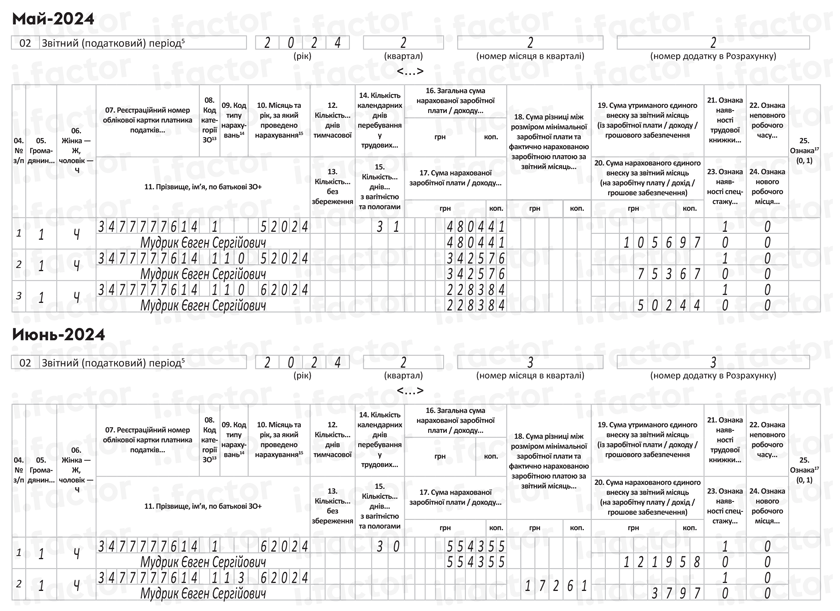

ЕСВ. Вместе с выплатой переходящих отпускных в мае 2024 года рассчитываем и перечисляем в бюджет сумму ЕСВ на отпускные: 753,67 грн за май (3425,76 х 22 %) и 502,44 грн за июнь (2283,84 х 22 %).

Но начисляя ЕСВ за каждый месяц, отпускные относим к месяцам, за которые они начислены. Это нужно для сравнения с максимальным и минимальным пределом.

Общая сумма майской зарплаты и отпускных за дни отпуска мая составляет:

4804,41 + 3425,76 = 8230,17 грн.

ЕСВ от фактической базы начисления составляет 1810,64 грн (8230,17 грн х 22 %).

Поскольку фактическая база начисления ЕСВ за май больше размера минзарплаты (8230,17 грн > 8000 грн), то определять дополнительную базу и доначислять ЕСВ не нужно.

После того как будет начислена зарплата за июнь, проводим сравнительные расчеты по этому месяцу. Общая сумма зарплаты за июнь и отпускных, приходящихся на июнь (начисленных в мае), составляет:

5543,55 + 2283,84 = 7827,39 грн.

А это меньше МЗП (7827,39 грн < 8000 грн), значит, нужно рассчитать дополнительную базу начисления ЕСВ и начислить на нее взнос. Сумма ЕСВ, начисленная на дополнительную базу, составит:

(8000 - 7827,39) х 22 % = 37,97 грн.

ЕСВ на сумму отпускных июня уже начислен в мае. Поэтому в июне начисляем ЕСВ на фактическую сумму зарплаты июня (5543,55 грн х 22 %) в сумме 1219,58 грн и дополнительную базу (172,61 грн х 22 %) в сумме 37,97 грн.

Как это отразить в приложении Д1 к объединенному отчету, смотрите на рис. 1.

Рис. 1. Фрагмент приложения Д1 с переходящими отпускными

НДФЛ, ВС та НСЛ. В 2024 году размер НСЛ на детей равен произведению 1514 грн на количество детей в возрасте до 18 лет, на которых предоставляется льгота. Для нашего работника льгота будет составлять 3028 грн.

Для целей применения НСЛ сумму отпускных относим к тем месяцам, за которые они начислены. Следовательно, отпускные за июнь (начислены в мае) относим к доходу июня.

На 2024 год сумма предельного размера зарплатного дохода, дающего право на применение НСЛ на детей, составляет для одного из родителей 4240 грн x количество детей в возрасте до 18 лет. Следовательно, по условиям примера, предельным доходом для применения НСЛ для работника будет 8480 грн (4240 х 2).

Доход за май составляет:

4804,41 + 3425,76 = 8230,17 (грн).

Это меньше льготного предела дохода (8230,17 грн < 8480 грн). А значит, к майскому доходу применяем НСЛ. Сумма НДФЛ за май составляет:

(8230,17 - 3028) х 18 % = 936,39 грн.

Исчислим сумму НДФЛ из отпускных июня, которые начислены в мае. Поскольку полный доход за июнь при начислении отпускных в мае еще не известен, то к июньским отпускным НСЛ пока что не применяем. Уже в июне определяем право на льготу и делаем перерасчет НДФЛ. Кстати, сделать это можно и во время годового перерасчета. Каждый работодатель определяет для себя сам, как ему удобно.

НДФЛ из отпускных за июнь составляет:

2283,84 грн x 18 % = 411,09 грн.

В мае удержан НДФЛ в сумме 1347,48 грн (936,39 + 411,09).

В июне также применяем НСЛ, поскольку сумма дохода в этом месяце составляет 7827,39 грн (5543,55 + 2283,84). И она меньше предельного размера дохода для льготы (7827,39 грн < 8480 грн).

Сумма НДФЛ за июнь равна:

(7827,39 - 3028) x 18 % = 863,89 грн.

Но из суммы отпускных июня, которые начислены в мае, уже удержан НДФЛ (411,09 грн) в мае. Поэтому сумма НДФЛ, которую удерживаем в июне, составляет:

863,89 - 411,09 = 452,80 грн.

ВС удерживаем со всей суммы дохода, начисленного в мае (учитывая начисленные отпускные за июнь):

(4804,41 + 3425,76 + 2283,84) х 1,5 % = 157,71 грн.

А в июне ВС удерживаем соответственно с начисленного дохода июня:

5543,55 х 1,5 % = 83,15 грн.

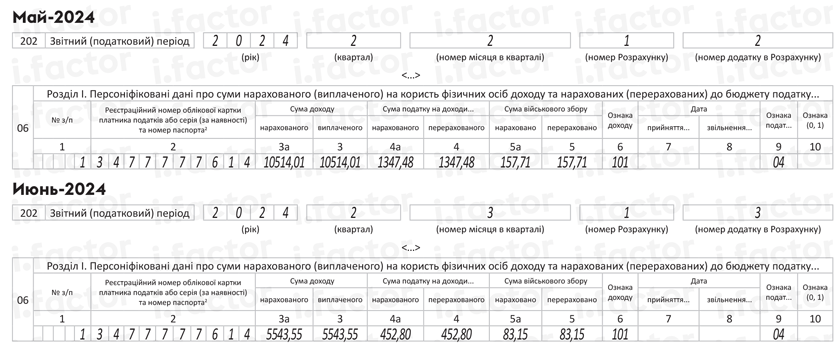

Далее на рис. 2 приведено заполнение приложения 4ДФ за май и июнь 2024 года.

Рис. 2. Фрагмент приложения 4ДФ с переходящими отпускными

Выводы

- Для контроля максимальной и минимальной базы ЕСВ переходящие отпускные за каждый месяц суммируют с зарплатой за отработанные в этих месяцах дни и сравнивают с величиной базы начисления ЕСВ, действовавшей в месяце, за который начислены отпускные.

- В приложении Д1 отпускные отражают в месяце их начисления с указанием месяца, за который они начислены.

- Для целей НСЛ переходящие отпускные, начисленные наперед за оба месяца, относят к месяцам, за которые они начислены.

- В приложении 4ДФ зарплату и отпускные отражают одной суммой в месяце фактического начисления.