Рассматриваемая ситуация на первый взгляд очень проста. Исправить ее нетрудно. Но здесь вся интрига именно в заполнении приложений ЕСВ-отчетности, особенно приложения Д1.

Так что начнем разбираться.

Приложение Д1

В первую очередь отметим, что данные приложения Д1 мы должны формировать на основе данных бухгалтерского учета по выплатам, начисленным в соответствующих месяцах отчетного месяца. Поэтому, конечно, доначисленные суммы зарплаты за июнь, июль и август отразятся в бухгалтерском учете как начисления за сентябрь 2024.

Но возникает вопрос: можно ли как-то отнести суммы доначисленной в сентябре зарплаты за июнь, июль и август к данным базы ЕСВ за соответствующие месяцы?

Сначала разберемся с июнем. Ведь о зарплате и начисленном ЕСВ мы уже отчитались в Д1 Объединенного отчета за 2 квартал.

Смотрим, что написано в Порядке № 4*, который регламентирует заполнение приложений Объединенного отчета.

Возможность отражения базы начисления ЕСВ за предыдущий период в текущем предусмотрена с помощью специальных кодов типа начисления (КТН), которые отражаются в графе 9.

Так, КТН 1 указывается только для лиц, получающих заработную плату (доход) за выполненную работу (предоставленные услуги), срок выполнения которой (которых) превышает календарный месяц, а единый взнос начисляется на сумму, определяемую путем деления заработной платы (дохода), выплаченной (выплаченного) по результатам работы, на количество месяцев, за которые она (он) начислена (начислен). Также КТН 1 используется для лиц, которым после увольнения с работы начислена заработная плата за отработанное время или согласно решению суда — средняя заработная плата за вынужденный прогул.

Как мы видим, это не наш случай.

Есть другая возможность показать базу ЕСВ в текущем отчетном периоде за предыдущий. Это случай исправления ошибки с помощью КТН 2. Эти КТН используют в случае, когда доначисляем ЕСВ на сумму зарплаты, которая была начислена в предыдущих отчетных периодах, но на которую ошибочно не был начислен ЕСВ.

Как видим, это тоже не наш случай. Ведь суммы зарплаты мы доначисляем уже в сентябре.

Что получается? А получается то, что все суммы доначисленной в сентябре зарплаты должны попасть в базу начисления ЕСВ за сентябрь.

Это, кстати, касается так же и доначисленной суммы зарплаты за июль и август в сентябре. Потому что, напомним еще раз, данные для заполнения Д1 мы берем из данных бухгалтерского учета за сентябрь. Никаких специальных возможностей разнести в Д1 данные доначисленной зарплаты к соответствующим месяцам Порядком № 4 не предусмотрено.

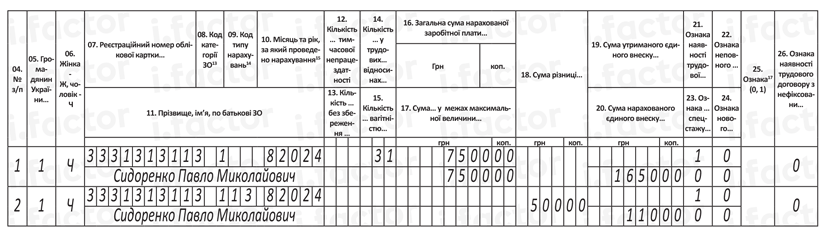

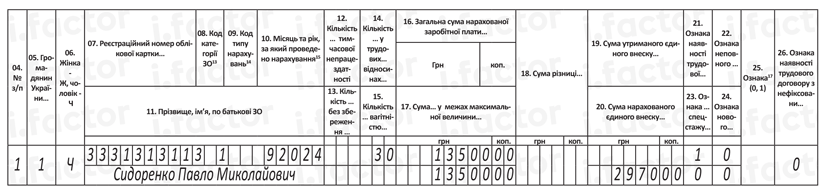

Поэтому для полноты картины информацию о начисленной зарплате за июль и за август (по 7500 грн соответственно) и начисленную в июле и августе дополнительную базу приведем на рис. 1 и рис. 2.

Рис. 1. Фрагмент Д1 за июль 2024 года

Рис. 2. Фрагмент Д1 за август 2024 года

Кстати, Д1 за июнь 2024 года было заполнено так же, как за июль и за август.

Информацию о начисленном доходе работнику в сентябре 13500 грн (9000 грн — зарплата за сентябрь и 4500 грн — доначисленная сумма зарплаты за июнь, июль и август) отражаем в Д1 за сентябрь 3 квартала 2024 года так (см. рис. 3).

Рис. 3. Фрагмент Д1 за сентябрь 2024 года

Приложение 4ДФ

С заполнением приложения 4ДФ все так же, как и с приложением 1ДФ. Доначисленные суммы зарплаты включаются в общий налогооблагаемый доход сентября.

Покажем, как нужно отразить доход сентября 13500 грн (9000 грн — зарплата за сентябрь и 4500 грн — доначисленная сумма зарплаты за июнь, июль и август) в 4ДФ за сентябрь 2024 года (см. рис. 4).

Рис. 4. Фрагмент 4ДФ за сентябрь 2024 года

Выводы

- Доначисленные суммы зарплаты в текущем месяце за предыдущие отражаются в Д1 общей суммой зарплаты за текущий период.

- КТН 2 при доначислении зарплаты в текущем месяце за месяцы предыдущего квартала НЕ ИСПОЛЬЗУЕТСЯ.

- В 4ДФ доначисленные суммы зарплаты в текущем месяце за предыдущие отражаются в общей сумме налогооблагаемого дохода вместе с текущей зарплатой.