* «Больничные для совместителя: без справки о средней зарплате — никак» // «Оплата труда», 2025, № 8.

Справка как инструмент для осуществления контроля

Для исчисления больничных совместителю нужно иметь выданный больничный (копию — если бумажный или е-больничный на совместителя) и справку о средней зарплате от основного работодателя. Ее полное название — справка о заработной плате (доходе, денежном обеспечении) для расчета выплат по общеобязательному государственному социальному страхованию (далее — справка). Форма этой справки приведена в приложении к Порядку № 1266*.

Эта справка является инструментом для осуществления контроля максимального размера выплат, с которых взимался ЕСВ при их включении для расчета нетрудоспособной средней зарплаты. Ведь суммарная заработная плата, с которой рассчитываются выплаты, по месяцам расчетного периода по основному месту работы и по месту работы по совместительству не может превышать размера максимальной величины базы начисления единого взноса.

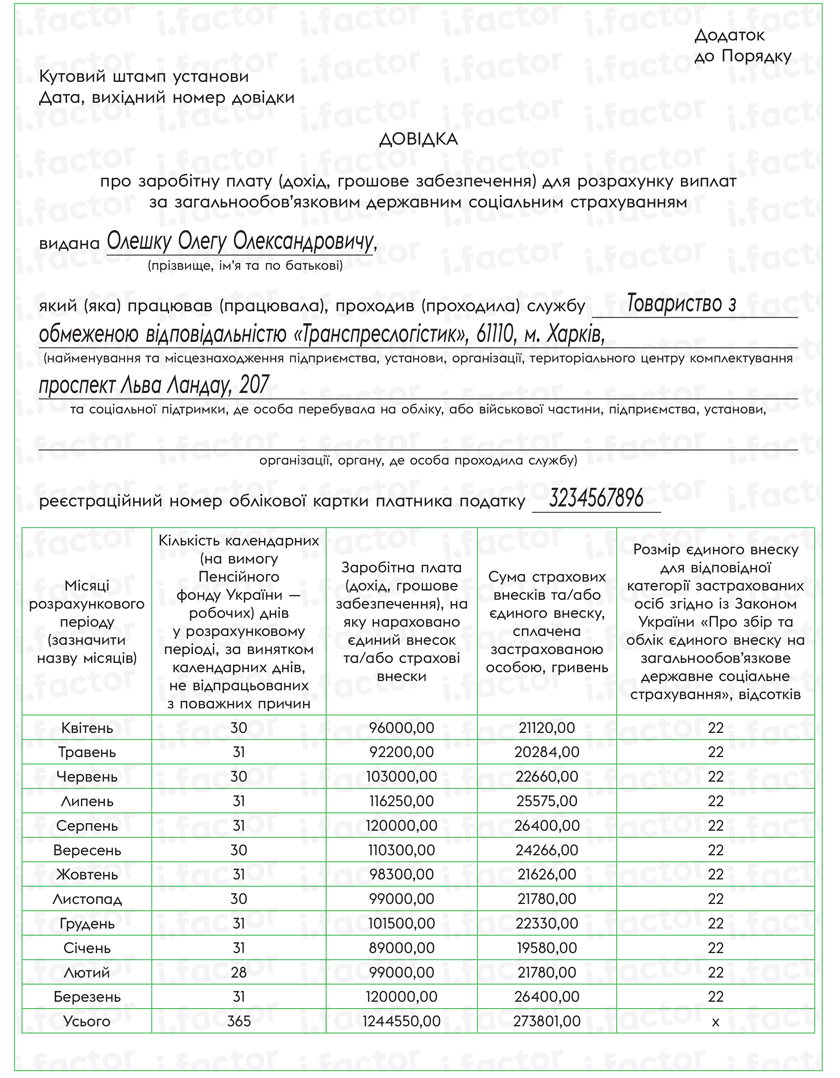

Пример справки

Как заполнить справку от основного работодателя и как ее применять при исчислении нетрудоспособной средней зарплаты работодателю работника-совместителя, продемонстрируем на условном примере.

Пример. На работника — внешнего совместителя Олешко О. А. открыт е-больничный (заболевание общее) с 7 по 14 апреля 2025 года. 22 апреля уполномоченными лицами предприятия ему назначены выплаты по этому больничному. В расчетном периоде апрель 2024 — март 2025 ему начислена зарплата по совместительству в сумме 186800 грн. В течение расчетного периода не было дней отсутствия, как по уважительным, так и по неуважительным причинам.

По требованию работодателя работник-совместитель предоставил справку о средней зарплате с основного места работы. Других мест работы по совместительству, проведения деятельности у него нет.

Пример заполненной справки показан на рисунке.

Справка о средней зарплате с основного места работы

Применение справки работодателем работника-совместителя

Получив такую справку, нужно проверить размер совокупного дохода, на который был начислен ЕСВ. К данным о доходе, начисленном основным работодателем (в справке), добавить сумму зарплаты, с которой уплачивался ЕСВ по совместительству. Затем сравнить результат с максимальной величиной базы начисления взноса, действовавшей в каждом месяце. Если в каком-то из месяцев общая сумма будет больше максимального предела — обрезать до допустимого максимума. Для наглядности продемонстрируем это в таблице.

Зарплата, которую включаем в расчет по совместительству

| Месяцы расчетного периода | Заработная плата, на которую начислен ЕСВ, грн | Максимальная база начисления ЕСВ | Зарплата, которую включаем в расчет больничного по совместительству, грн | ||

| По совместительству | По основному месту работы (по данным справки) | Итого сумма по обоим местам работы | |||

| Апрель | 12400,00 | 96000,00 | 108400,00 | 120000,00 | 12400,00 |

| Май | 12400,00 | 92200,00 | 104600,00 | 120000,00 | 12400,00 |

| Июнь | 13000,00 | 103000,00 | 116000,00 | 120000,00 | 13000,00 |

| Июль | 15000,00 | 116250,00 | 131250,00 | 120000,00 | 3750,00 (15000 - (131250 - 120000)) |

| Август | 24000,00 | 120000,00 | 144000,00 | 120000,00 | 0,00 (24000 - (144000 - 120000)) |

| Сентябрь | 15000,00 | 110300,00 | 125300,00 | 120000,00 | 9700,00 (15000 -(125300 - 120000)) |

| Октябрь | 15500,00 | 98300,00 | 113800,00 | 120000,00 | 15500,00 |

| Ноябрь | 15500,00 | 99000,00 | 114500,00 | 120000,00 | 15500,00 |

| Декабрь | 16000,00 | 101500,00 | 117500,00 | 120000,00 | 16000,00 |

| Январь | 16000,00 | 89000,00 | 105000,00 | 160000,00 | 16000,00 |

| Февраль | 16000,00 | 99000,00 | 115000,00 | 160000,00 | 16000,00 |

| Март | 16000,00 | 120000,00 | 136000,00 | 160000,00 | 16000,00 |

| Итого | 186800,00 | 1244550,00 | 1431350,00 | х | 146250,00 |

В результате проведенных расчетов выявили три месяца расчетного периода (июль, август и сентябрь 2024 года), в которых общий размер зарплаты по всем местам работы превысил максимальную базу начисления ЕСВ. В этих трех месяцах должны применить ограничение. Соответственно обрезаем сумму зарплаты по совместительству до размера, при котором совокупная зарплата не превышает разрешенного максимума.

Количество дней в расчетном периоде

Расчет больничных ведется отдельно по всем местам работы. В частности, по совместительству, как и в ситуации из приведенного примера. Одним из показателей при исчислении больничных является среднедневная зарплата. Она определяется делением выплат расчетного периода на количество календарных дней в нем без учета дней, не отработанных по уважительным причинам.

Исчерпывающий перечень таких причин приведен в п. 3 Порядка № 1266, это:

1) временная нетрудоспособность;

2) отпуск в связи с беременностью и родами;

3) отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению;

4) отпуск без сохранения заработной платы;

5) приостановление действия трудового договора в связи с военной агрессией рф против Украины;

6) период, в течение которого работник проходил военную службу во время действия особого периода и за ним не сохранялся работодателем средний заработок.

Итак, по условиям рассматриваемой нами ситуации в расчетном периоде апрель 2024 — март 2025 работник по месту работы по совместительству не имел дней, не отработанных по уважительным причинам.

С выплатами, которые войдут в расчет по месту работы по совместительству, определились в предыдущем разделе. Так, после обработки справки с основного места работы один из месяцев расчетного периода имеет нулевую сумму выплат. Это август, по которому работодатель применил максимальное ограничение.

И здесь может возникнуть вопрос: включать ли в расчет средней совместителю календарные дни в августе, ведь сумма зарплаты в этом месяце в расчете будет равна нулю?

Конечно, включать! Поскольку оснований для их исключения в Порядке № 1266 нет.

Выводы

- Справка о средней зарплате является обязательным документом для начисления больничных работнику-совместителю.

- Справка помогает проконтролировать, чтобы совокупная зарплата по всем местам работы не превышала максимальную базу начисления ЕСВ.

- При превышении установленного максимума зарплату по совместительству нужно корректировать до разрешенного уровня.