Подаем электронную отчетность в ГНИ и ПФУ

В предыдущих статьях (см. с. 11, 13 этого номера) мы подробно рассмотрели, что нужно сделать предпринимателю для того, чтобы подавать отчетность в электронном виде. Теперь самое время рассказать о том, как же собственно сформировать и отправить отчет по e-mail, ведь все-таки у нового способа подачи отчетности имеются и свои нюансы. О них нужно знать, чтобы подать отчет правильно и в срок, а в случае ошибки — уметь исправить электронную отчетность.

Итак, разбираемся с порядком предоставления электронной отчетности в ГНИ и в Пенсионный фонд Украины (ПФУ).

Инесса МОКРОНИС, консультант газеты «Собственное Дело»

Документы статьи

Закон об электронных документах

— Закон Украины «Об электронных документах и электронном документообороте» от 22.05.2003 г. № 851-IV.Закон № 2181

— Закон Украины «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами» от 21.12.2000 г. № 2181-III.Инструкция об электронной отчетности

— Инструкция по подготовке и подаче налоговых документов в электронном виде средствами телекоммуникационной связи, утвержденная приказом ГНАУ от 10.04.2008 г. № 233.Порядок № 7-7

— Порядок предоставления отчетов в Пенсионный фонд Украины в электронной форме, утвержденный постановлением правления ПФУ от 19.04.2007 г. № 7-7.

Порядок отправки ЭО: важно не опоздать

Предприниматель должен знать, когда нужно начинать заполнять отчет и когда его лучше отправить в налоговую или Пенсионный фонд Украины (ПФУ). Поэтому начнем со сроков подачи электронной отчетности (ЭО).

Отчетность в электронном виде предоставляется в те же сроки, что и бумажная

. Но существуют некоторые особенности:1. ГНИ

принимает ЭО ежедневно с 9:00 до 18:00, кроме выходных, праздничных и нерабочих дней. Если предельный срок подачи приходится на нерабочий день, он переносится в общем порядке на следующий рабочий день после выходного (праздничного) дня, если такое перенесение предусмотрено для бумажного варианта.В силу того, что ЭО налогоплательщик подает в налоговую не лично, а отправляет через Интернет, ему нужно знать, дошла ли его отчетность в ГНИ или нет. Узнает он это из квитанций. Сразу после получения ЭО на сервер налоговая высылает отправителю

первую квитанцию, которая подтверждает дату и факт получения отчетности (пункт 1 Инструкции об электронной отчетности).Далее налоговики проверяют ЭО на предмет того, есть ли в ней все необходимые реквизиты и соответствует ли она установленному формату. Если да, то

не позже чем через 2 часа после отправки ЭО предприниматель получит от налоговиков вторую квитанцию, подтверждающую принятие (если все в порядке) или непринятие (если есть несоответствия) ЭО.Таким образом:

—

если правила формирования ЭО соблюдены и вторая квитанция подтверждает ее принятие, дата, указанная в первой квитанции, будет датой подачи отчетности;—

если же вторая квитанция содержит отказ, отчетность считается неподанной и ее нужно отправлять заново. Поэтому советуем не тянуть до последнего с отправкой ЭО, а оставить себе время на вторую попытку.Ну а если уж так получилось, что предельный срок подачи отчета наступил, нужно постараться отправить ЭО по e-mail хотя бы до 16:00, но лучше все-таки раньше

. При этом вторая квитанция придет до 18:00 (подпункты 7.4 — 7.7 Инструкции об электронной отчетности) если она будет содержать отказ, налогоплательщик еще успеет подать отчетность повторно и не просрочить. В целом же в такой ситуации лучше (безопаснее) подать отчетность в бумажном виде (но нужно учесть, что в бумажном виде отчетность, как правило, принимают до 17:00). Поступив так, предприниматель будет уверен, что отчетность принята и просрочки в ее подаче нет. При этом следует помнить, что наличие договора о подаче отчетности в электронном виде не запрещает подавать ее и в бумажном. А вот если налоговики откажутся принимать отчет, можно отправить его заказным письмом с описью вложенного и уведомлением о вручении, вложив туда жалобу на налоговика, не принявшего бумажную отчетность (предварительно узнайте его Ф. И. О.), — подпункт 4.1.2 Закона № 2181.2. ПФУ

принимает ЭО ежедневно с 9:00 до 22:00, кроме выходных, праздничных и нерабочих дней (подпункт 3.2 Порядка № 7-7). Перенесение предельных сроков подачи в случае совпадения с выходными днями происходит в общем порядке — на следующий рабочий день.В отличие от ГНИ

ПФУ присылает одну квитанцию, подтверждающую принятие/непринятие отчетности (подпункт 3.2.2 Порядка № 7-7) справка 1. Такая квитанция должна поступить предпринимателю в течение двух часов с момента отсылки ЭО. Если она не поступила, отчетность считается непринятой, а значит и неподанной, в результате нужно отправлять отчет повторно (на выбор предпринимателя — в электронном или бумажном виде).Следовательно,

если отчетность отправляется в ПФУ в последний день (предельный срок), нужно постараться отослать ее до 20:00, чтобы в случае непринятия успеть отправить повторно. Альтернативный вариант — подать отчет в бумажном виде (тут опять же нужно учесть, что в бумажном виде отчетность принимают до 17:00. Поэтому «на последний момент» подачу отчетности лучше не откладывать).Как ГНИ, так и ПФУ устанавливают одинаковое правило:

если одна и та же ЭО была отправлена несколько раз (в силу сбоя сети, ошибок и т. п.), оригиналом считается тот ее экземпляр, который получен последним до окончания предельного срока предоставления отчетности (пункт 8 Инструкции об электронной отчетности, подпункт 3.4 Порядка № 7-7).

Готовим ЭО

ЭО в ГНИ.

Заполнить отчет, который предоставляется в налоговую, можно либо в полной версии программы «БЭСТ ЗВИТ» (платная программа), либо в программе ОПЗ (бесплатная, ее можно получить в ГНИ или скачать с сайта http: //www.sta.gov.ua), а также с помощью любой другой программы, которая способна сформировать необходимый отчет в формате «xml» (единственный отчет, который разрешено подавать в другом формате («dbf»), — форма № 1ДФ) справка 2.В настоящее время наиболее распространенные программы для учета — это «1С: Бухгалтерия» (7-я или 8-я версии), «Парус», «БЭСТ ЗВИТ», из новых и близких предпринимателю — программа «Предприниматель 4™». Они подходят для формирования электронной отчетности — составляют документы в формате «xml». Однако,

прежде чем отправлять уже готовый отчет по e-mail в налоговую, на него нужно наложить ЭЦП и зашифровать с помощью открытого ключа соответствующей ГНИ. Сделать это можно, импортировав файл с отчетом либо в ОПЗ, либо в «БЭСТ ЗВИТ» (можно в демо-версию, которая бесплатна), либо в программу, выданную тем центром сертификации ключей, у которого предприниматель покупал ЭЦП. Импорт внешних файлов в «БЭСТ ЗВИТ» рассмотрим далее, а сейчас расскажем о том, как внедрить уже сформированный отчет формата «xml» в программу ОПЗ.Создав отчет в определенной программе, сохраняем его в формате «xml» (например, в 1С: 7.7 для этого нажимаем

«Действия → Сохранить в формате XML») и указываем путь сохранения: подпапку с именем XML той папки, куда загружена ОПЗ (например, С:\ОPZ\XML). В принципе можно сохранить отчет как обычно, а затем просто скопировать его в папку С:\ОPZ\XML.Далее

открываем ОПЗ, нажимаем «Сервис →Синхронизация журналов документов». После этого выбираем пункт главного меню «Документы → Открыть», в появившемся диалоговом окне выбираем тот отчет, который мы только что сюда сохранили, — его и нужно открыть. На запрос «Подготовить отчет к отправке?» отвечаем «ОК» — программа, подготовив его к отправке в ГНИ, сохранит в папке OPZ\send.ЭО в ПФУ.

Для того чтобы сдать ЭО в ПФУ, необходимо бесплатно получить в отделении Фонда программное обеспечение «АРМ-ЗС» — это программа, разработанная на основе «БЭСТ ЗВИТ ПЛЮС», только не полная версия. С помощью «АРМ-ЗС» предприниматель сможет сделать все: сформировать отчет, наложить ЭЦП, зашифровать его и отправить в ПФУ.Если же учет ведется в другой программе, например в 1С: 7.7, ничего страшного нет. Сначала нужно создать все необходимые отчеты, а затем подготовить их к перемещению в программу «АРМ-ЗС». Рассмотрим, как это сделать, на примере 1С: 7.7.

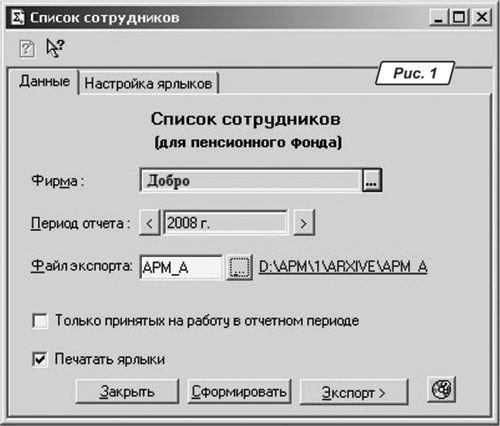

Открываем в 1С: 7.7 отчет (с помощью меню

«Отчеты → Регламентированные отчеты с последующим выбором нужного отчета в списке»), затем в открывшейся диалоговой форме отчета необходимо выбрать имя файла экспорта и каталог, куда будет сохранен файл (кнопка «…»), как показано на рис. 1.

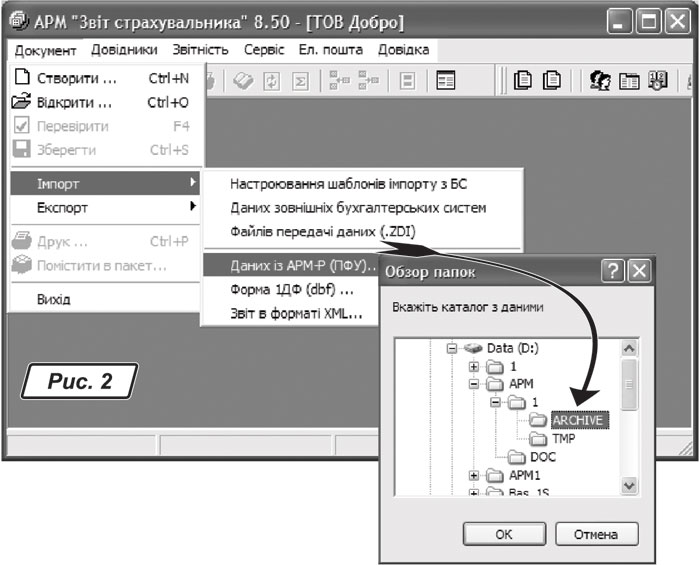

Из меню, открывающегося по кнопке

«Экспорт >», выбираем опцию «в DBF-файл». Если в окне сообщений появится надпись: «Файл экспорта успешно создан», значит, файл сформирован и сохранен. Для загрузки этого отчета в «АРМ-ЗС» нужно открыть программу «АРМ-ЗС», в ней в меню «Документ» выбрать команду «Імпорт» → подпункт «Даних із АРМ — Р (ПФУ)», а затем указать тот каталог, в который только что был помещен нужный отчет (рис. 2), и нажать кнопку «ОК».

Вот и все. Нужный отчет появился в программе «АРМ-ЗС». Теперь остается только наложить на него ЭЦП, зашифровать и отправить в ПФУ.

Обратите

внимание: подписывая отчет с помощью ЭЦП, нужно соблюдать следующие требования: сначала накладывается ЭЦП — аналог подписи предпринимателя, а затем только ЭЦП — аналог оттиска печати (разумеется, при ее наличии) — пункт 7 Инструкции об электронной отчетности, подпункт 3.3.1 Порядка № 7-7.Принцип импорта отчетов из других программ, как правило, аналогичный справка 3, так что при желании предприниматель сможет самостоятельно с ним разобраться.

Предоставляем ЭО

ЭО отправляется через Интернет

на электронный адрес ГНИ или ПФУ.ГНИ.

После подписания договора на e-mail налогоплательщика от налоговой приходит письмо с уведомлением, что он подключен к системе «Подачи налоговых документов в электронном виде в ГНИ средствами телекоммуникационной связи».Далее одновременно с отправкой на e-mail ГНИ первого отчета (

только в первый раз) необходимо отвезти в налоговую и бумажный его экземпляр. Делается это для проверки правильности настройки и работы системы.Подтверждением того, что отчетность подана, является

вторая квитанция с сообщением о принятии ЭО (хотя датой подачи считается дата, указанная в первой квитанции).ПФУ.

Отправить ЭО в ПФУ можно двумя способами:—

на e-mail ПФУ по адресу mailto: zvit@spov.com.ua;—

через веб-сайт по адресу http: //www.spov.com.ua. После подписания договора с ПФУ о предоставлении отчетности в электронном виде налогоплательщик получит возможность зарегистрироваться на этом сайте . После регистрации станет доступной функция «Подача отчетности». При этом перечень всех сданных отчетов и полученных квитанций об их принятии/непринятии будет храниться на этом же сайте. Предприниматель сможет получить к ним доступ, войдя в систему под собственным логином и паролем (сгенерированный системой пароль будет выслан на e-mail налогоплательщика сразу после регистрации на сайте).И еще: несмотря на то что в

Порядке № 7-7 говорится только об одной подтверждающей квитанции о принятии ЭО ПФУ, на практике приходят две такие квитанции. Так вот, в первой квитанции указывается только дата и факт поступления ЭО на сервер, но основной квитанцией является вторая — именно в ней сказано, принята ли отчетность. Название этой квитанции такое же, как и у отправленного отчета, а расширение — *.kvt. Она может содержать уведомление о принятии отчетности (рис. 3), и тогда все в порядке, или об ошибках (рис. 4), и тогда отчет придется подавать заново.

| Закачка Додатку 23. Дата початку закачки: 19.03.2008 16 : 36 : 24.

Дані про звіт страхувальника: Місяць: 2, Рік: 2008. Реєстраційний код ПФУ: 05-04041, ДРФО: 4230369617. Дата реєстрації: 19.03.2008, Дата сплати: 20.03.2008. Страхувальник: ПП «Іванов П. А.»

|

|

| Ваші дані були вдало автоматично закачані. Закачка Додатку 23. Дата початку закачки: 16.04.2008 13 : 32 : 05.

Дані про звіт страхувальника: Місяць: 3, Рік: 2008. Реєстраційний код ПФУ: 04-4833, ДРФО: 4130466424. Дата реєстрації: 16.04.2008, Дата сплати: 20.04.2008. Страхувальник: ПП «Петров І. О.»

Увага! Ваші дані не були автоматично закачані. Не знайдено страхувальника із вказаними ЄДРПОУ та Реєстраційним кодом Обов'язково виправте помилку та відправте файл знову! |

|

Не исключено, что в процессе отправки ЭО посредством электронной почты могут возникнуть и такие ситуации, когда из-за некорректной работы сети или в силу иных причин налогоплательщик будет считать, что отчетность подана, а адресат (ГНИ или ПФУ) ее не получит. Как быть?

Споры о подаче ЭО

Если предприниматель

отправил отчетность и получил подтверждающую квитанцию, а затем выясняется, что отчетность непринята, контролирующие органы могут наложить штрафы за неподачу отчетности. Соглашаться с ними, разумеется, желания нет. Нужно решать спор.Как решать споры о подаче ЭО — на законодательном уровне пока не объясняется. Поэтому остается руководствоваться договорами о подаче ЭО, которые предприниматель заключает с ГНИ или с ПФУ. В общем случае споры рассматриваются в следующем порядке:

Этап 1 — досудебное урегулирование

;Этап 2 — судебное разбирательство

(если стороны не пришли к согласию до суда).Рассмотрим подробнее.

Споры с ГНИ.

Досудебное решение споров, связанных с подачей ЭО в ГНИ, довольно подробно описано в разделе 5 договора о подаче отчетности в электронном виде (см. с. 5 этого номера).Итак,

если предприниматель не согласен с налоговиками по поводу подачи ЭО, он должен отправить им письменное обращение с указанием причин несогласия, а также даты и номера электронного документа, являющегося предметом спора. Налоговики обязаны ответить тоже письменно (срок ответа по аналогии с апелляционным согласованием, скорее всего, должен составлять 10 дней).В течение 10 дней после получения ответа из налоговой устанавливается тип спора — из перечисленных в пункте 7 договора:

— «отрицание отправления электронного документа»;

— «отрицание получения электронного документа»;

— «отправленный электронный документ не отвечает принятому».

Для того чтобы решить спор,

представители обеих сторон (предпринимателя и ГНИ) рассматривают:—

внешние носители ключевой информации;—

спорный электронный документ в виде файла с наложенной на него ЭЦП;—

квитанции в электронном виде.Если документы действительны, спор решается в пользу отправителя

, в противном случае — в пользу налоговиков.Все же предприниматель, который остался неудовлетворен результатом решения спора, имеет право за защитой своих интересов обратиться в суд.

Споры с ПФУ.

Процедура досудебного урегулирования споров, связанных с подачей ЭО, в договоре с Фондом не регламентирована, значит может проводиться в произвольном порядке. В самом же договоре предусмотрено только следующее: «…стороны будут принимать все возможные меры для решения путем переговоров споров, которые будут возникать в ходе исполнения этого Договора.Если не удается достичь взаимоприемлемых решений путем переговоров, споры решаются в хозяйственном суде

».Основное о спорах, связанных с подачей/неподачей отчетности, рассмотрели. Однако может случиться так, что отчетность отправлена и нормально принята, а уже после ее отправки налогоплательщик обнаружил некоторые ошибки. В результате возникает вопрос: а как их исправить, ведь отчетность подавалась не в бумажном, а в электронном виде? Об этом сейчас и расскажем.

Исправляем ошибки в ЭО

В ситуации, связанной с исправлением ошибок в ЭО с помощью телекоммуникационных средств, пока еще полной ясности нет. Но определенно можно утверждать следующее (в отношении

налоговой отчетности):1)

если предельный срок подачи отчетности еще не истек, можно сформировать новую отчетную ЭО и снова отправить ее в налоговую. В соответствии с пунктом 8 Инструкции об электронной отчетности именно этот, последний экземпляр и будет считаться оригиналом отчета;2) если предельный срок подачи отчетности истек, есть два пути:

— исправить ошибку

в декларации за следующий отчетный период , которую затем отправить по e-mail;—

не дожидаясь следующего отчетного периода, исправиться сразу, предоставив в налоговую уточняющий расчет. Этот вариант более безопасен в том плане, что налоговики при проверке уже не оштрафуют за исправленную ошибку. По идее уточняющий отчет можно отправить в ГНИ в электронном виде, но пока не совсем понятно, как это будет реализовываться на практике. Поэтому данный вопрос лучше уточнить у налоговиков на местах.ЭО, подаваемая

в ПФУ (в основном это приложение 23), исправляется в следующем отчетном периоде в новом отчете (для исправления ошибок, например, в приложении 23 предусмотрены специальные строки — 6 и 7). Отчет, как обычно, отсылается в ПФУ по e-mail, следовательно, никаких дополнительных усилий от предпринимателя исправления не потребуют.

Храним ЭО

И в заключение несколько слов о том, в течение каких сроков нужно хранить ЭО. Ничего нового здесь нет —

хранится она столько же, сколько и ее бумажные аналоги (подробно о сроках хранения документов мы писали в «СД», 2008, № 3, с. 7). Такое требование установлено в статье 13 Закона об электронных документах, в подпункте 4.1 Порядка № 7-7, в пункте 1.4 раздела 3 договора с ГНИ о подаче отчетности в электронном виде. В отношении налоговой отчетности договор требует от налогоплательщика в течение всего срока хранения отчетности вести архив файлов электронных документов с ЭЦП, а также полученных от ГНИ квитанций с ЭЦП налоговой (вторая квитанция).Причем этот срок составляет как минимум 3 года. А за это время компьютер или программа может выйти из строя, а информация (электронные документы) исчезнуть. В то же время предприниматель обязан в любом случае обеспечить сохранность документа в течение предусмотренного срока. Поэтому

копии электронных документов должны храниться на нескольких съемных носителях информации.Ну а

распечатка и хранение бумажных копий электронных документов — наилучший способ обезопасить себя от потери документации в результате неожиданного сбоя системы.

Выводы

Электронная отчетность подается

в те же сроки, что и бумажная. Налоговая принимает файлы с ЭО с 9:00 до 18:00, ПФУ — с 9:00 до 22:00 ежедневно, кроме выходных, праздничных и нерабочих дней (перенесение предельных сроков предоставления отчетности работает в общем порядке). Отчетность считается поданной, если налогоплательщик получил от соответствующего органа вторую квитанцию с подтверждением факта принятия ЭО (но датой подачи считается дата, указанная в первой квитанции).Подготовить отчет можно в любой программе, которая предусматривает формирование файлов формата «xml»

. Затем нужно наложить на него сертифицированные ЭЦП, зашифровать (сделать это можно в бесплатных программах: OPZ, демо-версии «БЭСТ ЗВИТ» и иных, предоставляемых продавцами ЭЦП) и отправить на e-mail ГНИ или ПФУ.Если при подаче ЭО у предпринимателя возникнут

споры с налоговой (или ПФУ), сначала они решаются с помощью переговоров между сторонами, а в случае недостижения согласия — в судебном порядке.Исправить ошибки

в ЭО можно либо в отчете за следующий отчетный период, отправив его, как обычно, по e-mail, либо сразу с помощью уточняющего отчета.Хранить файлы с электронными отчетами предприниматель обязан в течение того же срока, который установлен для их бумажных аналогов

. Причем ГНИ требует вести электронный архив не только поданной отчетности (с ЭЦП), но и квитанций о ее принятии.Справочная информация (справка)

1

Несмотря на то что в Порядке № 7-7 говорится только об одной подтверждающей квитанции о принятии ЭО ПФУ, на практике приходят две такие квитанции: одна — с сервера о получении ЭО; вторая — из ПФУ о принятии/непринятии ЭО).2

Увидеть расширение сформированного файла можно в программах Far или Total Commander, открыв в них ту папку, в которой хранится данный отчет.3

В 1С: 8.0 (8.1) уже в самой программе 1С предусмотрена возможность внедрить сформированный отчет в программу «АРМ-ЗС».