Здаємо електронну звітність до ДПІ та ПФУ

У попередніх статтях (див. с. 11, 13 цього номера) ми розглянули детально, що потрібно зробити підприємцю для того, щоб подавати звітність в електронному вигляді. Тепер саме час розповісти, як же власне сформувати і відправити звіт по e-mail, бо новий спосіб подання звітності завжди породжує нові нюанси. Про них потрібно знати, щоб подати звіт правильно і в строк, а у разі помилки — уміти виправити електронну звітність.

Отже, розбираємося з порядком подання електронної звітності (ЕЗ) до ДПІ та до Пенсійного фонду (ПФУ).

Інеса МОКРОНІС, консультант газети «Власне Діло»

Документи статті

Закон про електронні документи

— Закон України «Про електронні документи та електронний документообіг» від 22.05. 2003 р. № 851-IV.Закон № 2181

— Закон України «Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами» від 21.12.2000 р. № 2181-III.Інструкція про електронну звітність

— Інструкція з підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв'язку, затверджена наказом ДПАУ від 10.04.2008 р. № 233.Порядок № 7-7

— Порядок подання звітів до Пенсійного фонду України в електронній формі, затверджений постановою правління ПФУ від 19.04.2007 р. № 7-7.

Порядок відправки ЕЗ: важливо не запізнитися

Підприємець повинен знати, коли потрібно починати заповнювати звіт і коли його краще відправити до податкової або ПФУ. Тому почнемо з термінів подання ЕЗ.

Звітність в електронному вигляді подається в ті ж терміни, що й паперова

. Але існують деякі особливості:1. ДПІ

приймає ЕЗ щодня з 9.00 до 18.00, крім вихідних, святкових і неробочих днів. Якщо кінцевий термін подання припадає на неробочий день, він переноситься в загальному порядку — на наступний робочий день після вихідного (святкового) дня, якщо таке перенесення передбачене для паперового варіанта.Через те, що ЕЗ платник податків подає до податкової не особисто, а відправляє через мережу Інтернет, йому потрібно знати, дійшла його звітність до ДПІ чи ні. Дізнається він про це з квитанцій. Відразу після отримання ЕЗ на сервер податкова надсилає відправнику

першу квитанцію, яка підтверджує дату і факт одержання звітності (пункт 1 Інструкції про електронну звітність).Далі податківці перевіряють ЕЗ на предмет того, чи є в ній усі необхідні реквізити і чи відповідає вона встановленому формату. Якщо так, то

не пізніше, ніж через 2 години після відправки ЕЗ підприємець одержить від податківців другу квитанцію, що підтверджує прийняття (якщо все гаразд) або неприйняття (якщо є невідповідності) ЕЗ.Отже:

—

якщо правила формування ЕЗ дотримані і друга квитанція підтверджує її прийняття, дата, зазначена в першій квитанції, буде датою подання звітності;—

якщо ж друга квитанція містить відмову, звітність вважається неподаною, і її потрібно відправляти знову. Тому радимо не зволікати з відправкою ЕЗ, а залишити собі час на другу спробу.Ну, а якщо вже так вийшло, що граничний термін подання звіту настав, потрібно постаратися відправити ЕЗ по e-mail хоча б до 16.00, але краще все-таки раніше

. При цьому друга квитанція надійде до 18.00 (підпункти 7.4 — 7.7 Інструкції про електронну звітність) — якщо вона буде з відмовою, платник податків ще встигне подати звітність повторно і не прострочити. У цілому ж у такій ситуації краще (безпечніше) подати звітність у паперовому вигляді (але потрібно врахувати, що в паперовому вигляді звітність, як правило, приймають до 17.00). Учинивши так, підприємець буде впевнений, що звітність прийнято, і прострочення терміну подання немає. При цьому слід пам'ятати, що наявність договору про подання звітності в електронному вигляді не забороняє подавати її і в паперовому. А якщо податківці відмовляться приймати звіт, можна відправити його рекомендованим листом з описом вкладеного і повідомленням про вручення, вклавши туди скаргу на податківця, який не прийняв паперову звітність (заздалегідь дізнайтеся його П. І. Б), — підпункт 4.1.2 Закону № 2181.2. ПФУ

приймає ЕЗ щодня з 9.00 до 22.00, крім вихідних, святкових і неробочих днів (підпункт 3.2 Порядку № 7-7). Перенесення граничних термінів подання в разі збігу з вихідними днями відбувається в загальному порядку — наступного робочого дня.На відміну від ДПІ,

ПФУ надсилає одну квитанцію, що підтверджує прийняття/неприйняття звітності (підпункт 3.2.2 Порядку № 7-7) довідка 1. Така квитанція має надійти підприємцю протягом двох годин із моменту надсилання ЕЗ. Якщо вона не надійшла, звітність вважається неприйнятою, а відповідно, і неподаною, отже — потрібно відправляти звіт повторно (на вибір підприємця — в електронному чи паперовому вигляді).Отже,

якщо звітність відправляється до ПФУ в останній день (граничний термін), потрібно постаратися відіслати її 20.00, щоб у разі неприйняття встигнути відправити повторно. Альтернативний варіант — подати звіт у паперовому вигляді (тут знову-таки потрібно врахувати, що в паперовому вигляді звітність приймають до 17.00. Тому «на останній момент» подання звітності краще не відкладати).Як ДПІ, так і ПФУ встановлюють однакове правило:

якщо одна й та сама ЕЗ була відправлена кілька разів (через збій мережі, помилки тощо), оригіналом вважається той її примірник, який одержано останнім до закінчення граничного терміну подання звітності (пункт 8 Інструкції про електронну звітність, підпункт 3.4 Порядку № 7-7).

Готуємо ЕЗ

ЕЗ до ДПІ.

Заповнити звіт, який подається до податкової, можна або в повній версії програми «БЕСТ ЗВІТ» (платна програма), або в програмі ОПЗ (безкоштовна, її можна одержати в ДПІ або скачати із сайта http: //www.sta.gov.ua), а також за допомогою будь-якої іншої програми, яка здатна сформувати необхідний звіт у форматі «XML» (єдиний звіт, який дозволено подавати в іншому форматі «DBF», — форма № 1ДФ) довідка 2.На сьогодні найбільш поширені програми для обліку — це «1С: Бухгалтерія» (7-ма або 8-ма версії), «Парус», «БЕСТ ЗВІТ», з нових і близьких підприємцю — програма «Підприємець 4ТМ». Для цілей формування електронної звітності вони підходять (складають документи формату «xml»). Проте,

перш ніж відправити вже готовий звіт по e-mail до податкової, на нього потрібно накласти ЕЦП і зашифрувати за допомогою відкритого ключа відповідної ДПІ. Зробити це можна, імпортувавши файл зі звітом або в ОПЗ, або в «БЕСТ ЗВІТ» (можна в демо-версію, яка безкоштовна), або в програму, видану тим центром сертифікації ключів, у якого підприємець купував ЕЦП. Імпорт зовнішніх файлів у «БЕСТ ЗВІТ» розглянемо далі, а зараз розповімо, як запровадити вже сформований звіт формату «XML» у програму ОПЗ.Створивши звіт у певній програмі, зберігаємо його у форматі «XML» (наприклад, в 1С: 7.7 для цього натискаємо

«Дії → Зберегти у форматі XML») і указуємо шлях збереження: підпапку з ім'ям XML тієї папки, куди завантажено ОПЗ (наприклад, С:\ОPZ\XML\). У принципі, можна зберегти звіт як завжди, а потім просто скопіювати його до папки С:\ОPZ\XML.Далі

відкриваємо ОПЗ, натискаємо «Сервіс → Синхронізація журналів документів». Після цього вибираємо пункт головного меню «Документи → Відкрити», у діалоговому вікні, що з'явилося, вибираємо той звіт, який ми щойно сюди зберегли, його і потрібно відкрити. На запит «Підготувати звіт до відправки?» відповідаємо «ОК» — програма, підготувавши його до відправки в ДПІ, збереже в папці OPZ\send.ЕЗ до ПФУ.

Для того, щоб здати ЕЗ ПФУ, необхідно безкоштовно одержати у відділенні фонду програмне забезпечення АРМ-ЗС (це програма, розроблена на основі «БЕСТ ЗВІТ ПЛЮС», тільки не повна версія). За допомогою АРМ-ЗС підприємець зможе зробити все: сформувати звіт, накласти ЕЦП, зашифрувати його і відправити до ПФУ.Якщо ж облік ведеться в іншій програмі, наприклад в 1С: 7.7, нічого страшного немає. Спочатку потрібно створити всі необхідні звіти, а потім підготувати їх для переміщення до програми АРМ-ЗС. Розглянемо, як це зробити, на прикладі 1С: 7.7.

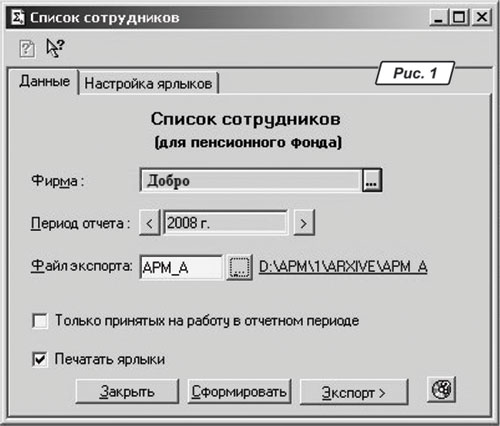

Відкриваємо в 1С: 7.7 звіт (за допомогою меню

«Звіти → Регламентовані звіти з подальшим вибором потрібного звіту в списку»), потім у діалоговій формі звіту, що відкрилася, необхідно вибрати ім'я файлу експорту і каталог, куди буде збережено файл (кнопка «…»), як показано на рис. 1.

З меню, що відкривається за кнопкою «

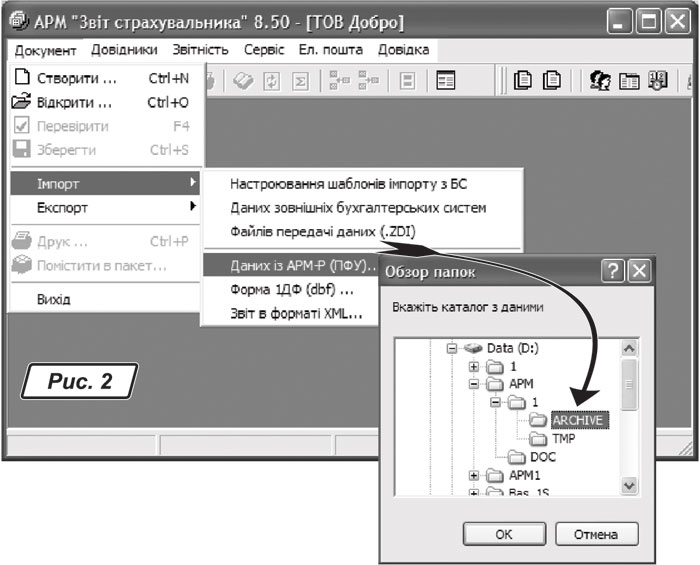

Експорт →», вибираємо опцію «в DBF-файл». Якщо у вікні повідомлень з'явиться напис «Файл експорту успішно створено», значить, файл сформовано і збережено. Для завантаження цього звіту в «АРМ-ЗС» потрібно відкрити програму «АРМ-ЗС», у ній у меню «Документ» вибрати команду «Імпорт» → підпункт «Даних із АРМ — Р(ПФУ)», а потім вказати той каталог, до якого щойно було поміщено потрібний звіт (рис. 2) і натиснути кнопку «ОК».

От і все, потрібний звіт з'явився в програмі «АРМ-ЗС», тепер залишається тільки накласти на нього ЕЦП, зашифрувати і відправити до ПФУ.

Зверніть

увагу: підписуючи звіт за допомогою ЕЦП, потрібно дотримуватися таких вимог: спочатку накладається ЕЦП — аналог підпису підприємця, а потім тільки ЕЦП — аналог відбитка печатки (зрозуміло, якщо вона є) — пункт 7 Інструкції про електронну звітність, підпункт 3.3.1 Порядку № 7-7.Принцип імпорту звітів з інших програм, як правило, аналогічний довідка 3, так що, коли є бажання. підприємець зможе самостійно з ним розібратися.

Подаємо ЕЗ

ЕЗ відправляється через мережу Інтернет

на електронну адресу ДПІ або ПФУ.ДПІ.

Після підписання договору на e-mail платника податків від податкової надходить лист із повідомленням, що він підключений до системи «Подання податкових документів в електронному вигляді до ДПІ засобами телекомунікаційного зв'язку».Далі, одночасно з відправкою на e-mail ДПІ першого звіту (

тільки вперше) необхідно відвезти до податкової і паперовий його примірник. Робиться це для перевірки правильності настройки і роботи системи.Підтвердженням того, що звітність подано, є

друга квитанція з повідомленням про прийняття ЕЗ (хоча датою подання вважається дата, зазначена в першій квитанції).ПФУ.

Відправити ЕЗ ПФУ можна двома способами:—

на e-mail ПФУ за адресою mailto: zvit@spov.com.ua;—

через веб-сайт за адресою http: //www.spov.com.ua. Після підписання договору з ПФУ про подання звітності в електронному вигляді платник податків матиме можливість реєструватися на цьому сайті. Після реєстрації стане доступною функція «Здача звітності». При цьому перелік усіх зданих звітів і одержаних квитанцій про їх прийняття/неприйняття зберігатиметься на цьому ж сайті. Підприємець матиме до них доступ, увійшовши до системи під власним логіном і паролем (згенерований системою пароль буде надіслано на e-mail платника податків відразу після реєстрації на сайті).І ще: незважаючи на те, що в

порядку № 7-7 ідеться тільки про одну підтверджуючу квитанцію про прийняття ЕЗ ПФУ, на практиці таких квитанцій приходить дві. Так от, у першій квитанції зазначається тільки дата і факт надходження ЕЗ на сервер, але основною квитанцією є друга — саме в ній зазначено, чи прийнята звітність . Назва цієї квитанції така сама, як і у відправленого звіту, а розширення — *.kvt. Вона може містити повідомлення про прийняття звітності (рис. 3), і тоді все гаразд, або про помилки (рис. 4), і тоді звіт доведеться подати знову.

| Закачка Додатка 23. Дата початку закачки: 19.03.2008 16:36:24.

Дані про звіт страхувальника: Місяць: 2, Рік: 2008. Реєстраційний код ПФУ: 05-04041, ДРФО: 4230369617. Дата реєстрації: 19.03.2008, Дата сплати: 20.03.2008. Страхувальник: ПП «Іванов П. А.»

Ваші дані були вдало автоматично закачані. |

|

| Закачка Додатка 23. Дата початку закачки: 16.04.2008 13:32:05.

Дані про звіт страхувальника: Місяць: 3, Рік: 2008. Реєстраційний код ПФУ: 04-4833, ДРФО: 4130466424. Дата реєстрації: 16.04.2008, Дата сплати: 20.04.2008. Страхувальник: ПП «Петров І. О.»

Увага! Ваші дані не були автоматично закачані. Не знайдено страхувальника із вказаними ЄДРПОУ та Реєстраційним кодом Обов'язково виправте помилку та відправте файл знову! |

|

Не виключено, що в процесі відправки ЕЗ за допомогою електронної пошти можуть виникнути і такі ситуації, коли через некоректну роботу мережі або з інших причин платник податків вважатиме, що звітність подано, а адресат (ДПІ чи ПФУ) її не одержить. Як бути?

Спори про подання ЕЗ

Якщо підприємець

відправив звітність і одержав підтверджуючу квитанцію, а потім з'ясовується, що звітність не прийнято, контролюючі органи можуть накласти штрафи за неподання звітності. Погоджуватися з ними, зрозуміло, бажання немає. Потрібно вирішувати спір.Як вирішувати спори про подання ЕЗ, на законодавчому рівні поки не роз’яснено. Тому залишається керуватися договорами про подання ЕЗ, які підприємець укладає з ДПІ або з ПФУ. У загальному випадку спори розглядаються в такому порядку:

Етап 1 — досудове врегулювання

;Етап 2 — судовий розгляд

(якщо сторони не дійшли згоди до суду).Розглянемо докладніше.

Спори з ДПІ.

Досудове вирішення спорів, пов'язаних з поданням ЕЗ до ДПІ, досить детально прописано в розділі 5 договору про подання звітності в електронному вигляді (див. с. 5 цього номера).Отже

, якщо підприємець не згодний з податківцями з приводу подання ЕЗ, він повинен надіслати їм письмове звернення із зазначенням причин незгоди, а також дати і номера електронного документа, що є предметом спору. Податківці зобов'язані відповісти теж письмово (термін відповіді за аналогією з апеляційним узгодженням, швидше за все, повинен складати 10 днів).Протягом 10 днів після отримання відповіді з податкової встановлюється тип спору — з перелічених у пункті 7 договору:

— «заперечення відправки електронного документа»;

— «заперечення одержання електронного документа»;

— «відправлений електронний документ не відповідає прийнятому».

Для того щоб вирішити спір,

представники обох сторін (підприємця і ДПІ) розглядають:—

зовнішні носії ключової інформації;—

спірний електронний документ у вигляді файлу з накладеним на нього ЕЦП;—

квитанції в електронному вигляді.Якщо документи дійсні, спір вирішується на користь відправника

, у противному разі — на користь податківців.Усе ж таки підприємець, який залишився незадоволений результатом вирішення спору, має право для захисту своїх інтересів звернутися до суду.

Спори з ПФУ.

Процедура досудового врегулювання спорів, пов'язаних з поданням ЕЗ, у договорі з Фондом не регламентована, значить, може проводитися в довільному порядку. У самому ж договорі передбачено таке: «сторони вживатимуть усіх можливих заходів для вирішення шляхом переговорів спорів, які виникатимуть у ході виконання цього Договору.Якщо не вдається досягти взаємоприйнятних рішень шляхом переговорів, спори вирішуються в господарському суді»

.Основне про спори, пов'язані з поданням/неподанням звітності, розглянули. Проте може статися так, що звітність відправлено і її прийнято, а вже після її відправки платник податків виявив деякі помилки. Тоді виникає запитання: а як їх виправити, адже звітність подавалася не в паперовому, а в електронному вигляді? Про це зараз і розповімо.

Виправляємо помилки в ЕЗ

У ситуації, пов'язаній із виправленням помилок в ЕЗ за допомогою телекомунікаційних засобів, поки що повної ясності немає. Але, безумовно, можна стверджувати таке (щодо

податкової звітності):1)

якщо граничний термін подання звітності ще не настав, можна сформувати нову звітну ЕЗ і знову відправити її до податкової. Відповідно до пункту 8 Інструкції про електронну звітність саме цей, останній примірник і вважатиметься оригіналом звіту;2) якщо граничний термін подання звітності закінчився, є два шляхи:

— виправити помилку

в декларації за наступний звітний період , яку потім відправити по e-mail;—

не чекаючи наступного звітного періоду, виправити її відразу, подавши до податкової уточнюючий розрахунок. Саме цей варіант найбільш безпечніший з погляду того, що податківці при перевірці вже не оштрафують за виправлену помилку. Імовірно уточнюючий звіт можна відправити до ДПІ в електронному вигляді, але поки не зовсім зрозуміло, як це реалізовуватиметься на практиці. Тому це питання краще уточнити в податківців на місцях.ЕЗ, що подається до ПФУ

(переважно це «додаток 23»), виправляється в наступному звітному періоді в новому звіті (для виправлення помилок, наприклад, у «додатку 23» передбачено спеціальні рядки — 6 і 7). Звіт, як завжди, надсилається до ПФУ по e-mail, отже, ніяких додаткових зусиль від підприємця виправлення не потребують.

Зберігаємо ЕЗ

І насамкінець декілька слів про те, протягом яких термінів потрібно зберігати ЕЗ. Нічого нового тут немає —

зберігається вона стільки ж, скільки і її паперові аналоги (детально про терміни зберігання документів ми писали у «ВД», 2008 р., № 3, с. 7). Таку вимогу встановлено в статті 13 Закону про електронні документи, в підпункті 4.1 Порядку № 7-7, у пункті 1.4 розділу 3 договору з ДПІ про подання звітності в електронному вигляді. Щодо податкової звітності — договір вимагає від платника податків протягом усього терміну зберігання звітності вести архів файлів електронних документів з ЕЦП, а також одержаних від ДПІ квитанцій з ЕЦП податкової (друга квитанція).Причому термін цей становить як мінімум 3 роки. А за цей час комп'ютер або програма може вийти з ладу, а інформація (електронні документи) — зникнути. Водночас підприємець зобов'язаний у будь-якому разі забезпечити збереження документа протягом передбаченого терміну. Тому

копії електронних документів повинні зберігатися на декількох знімних носіях інформації.Ну а

роздрукування і зберігання паперових копій електронних документів — найкращий спосіб убезпечити себе від втрати документації внаслідок випадкового збою системи.

Висновки

Електронна звітність подається

в ті ж терміни, що й паперова. Податкова приймає файли з ЕЗ з 9.00 до 18.00, ПФУ — з 9.00 до 22.00 щодня, крім вихідних, святкових і неробочих днів (перенесення граничних термінів подання звітності працює в загальному порядку). Звітність вважається поданою, якщо платник податків одержав від відповідного органу другу квитанцію з підтвердженням факту прийняття ЕЗ (але датою подання вважається дата, зазначена в першій квитанції).Підготувати звіт можна в будь-якій програмі, яка передбачає формування файлів формату «XML»

. Потім потрібно накласти на нього сертифіковані ЕЦП, зашифрувати (зробити це можна в безкоштовних програмах: OPZ, демо-версії «БЕСТ ЗВІТ» та інших, що надаються продавцями ЕЦП) і відправити на e-mail ДПІ або ПФУ.Якщо при поданні ЕЗ у підприємця виникнуть

спори з податковою (або ПФУ), спочатку вони вирішуються за допомогою переговорів між сторонами, а у разі недосягнення згоди — в судовому порядку.Виправити помилки

в ЕЗ можна або у звіті за наступний звітний період, відправивши його, як завжди, по e-mail, або відразу — за допомогою уточнюючого звіту.Зберігати файли з електронними звітами підприємець зобов'язаний протягом того ж терміну, який встановлено для їх паперових аналогів

. Причому ДПІ вимагає вести електронний архів не тільки поданої звітності (з ЕЦП), а й квитанцій про її прийняття.Довідкова інформація (довідка)

1

Незважаючи на те що в порядку № 7-7 ідеться тільки про одну підтверджуючу квитанцію про прийняття ЕЗ ПФУ, на практиці таких квитанцій надходить дві (одна — із сервера, про отримання ЕЗ; друга — з ПФУ, про прийняття/неприйняття ЕЗ).2

Побачити розширення сформованого файлу можна в програмах Far або Total Commander, відкривши в них ту папку, в якій цей звіт зберігається.3

В 1С: 8.0 (8.1) уже в самій програмі 1С передбачено можливість запровадити сформований звіт у програму «АРМ-ЗС».