Примеры определения суммы амортизации дисконта,

премии и амортизированной себестоимости финансовых инвестиций

по методу эффективной ставки процента

Пример 1

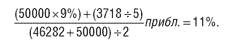

Предприятие 3 января 2000 года приобрело облигации номинальной стоимостью 50000 грн за 46282 грн, т. е. дисконт составлял 3718 грн (50000 – 46282).

Фиксированная ставка процента по облигации установлена 9 процентов годовых. Дата погашения облигации произойдет через 5 лет. Выплата процента осуществляется ежегодно в конце года, его номинальная сумма составляет 4500 грн (50000 х 9%).

Эффективная ставка процента равняется:

Расчет амортизации дисконта по инвестициям в облигации

Дата | Номинальная сумма процента, | Сумма процента по эффективной ставке, | Сумма амортизации дисконта, грн | Амортизированная себестоимость инвестиции, |

1 | 2 | 3 | 4 | 5 |

03.01.2000 |

|

|

| 46282 |

31.12.2000 | 4500 | 5091 | 591 | 46873 |

31.12.2001 | 4500 | 5156 | 656 | 47529 |

31.12.2002 | 4500 | 5228 | 728 | 48257 |

31.12.2003 | 4500 | 5308 | 808 | 49065 |

31.12.2004 | 4500 | 5435 | 935 | 50000 |

Пример 2

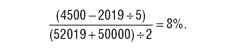

Облигации номинальной стоимостью 50000 грн приобретены 3 января 2000 года за 52019 грн, т. е. премия составляла 2019 грн (52019 – 50000). Фиксированная ставка процента по облигациям установлена 9 процентов годовых. Погашение облигации произойдет через 5 лет. Выплата процента осуществляется ежегодно в конце года, его номинальная сумма составляет 4500 грн (50000 х 9%). Эффективная ставка процента равняется:

Расчет амортизации премии по инвестициям в облигации

Дата | Номинальная сумма процента, грн | Сумма процента по эффективной ставке, грн* | Сумма амортизации премии, грн (гр. 2 – гр. 3) | Амортизированная себестоимость инвестиции, грн*** |

1 | 2 | 3 | 4 | 5 |

03.01.2000 |

|

|

| 52019 |

31.12.2000 | 4500 | 4161 | 339 | 51680 |

31.12.2001 | 4500 | 4134 | 365 | 51314 |

31.12.2002 | 4500 | 4105 | 395 | 50919 |

31.12.2003 | 4500 | 4073 | 426 | 50492 |

31.12.2004 | 4500 | 4008 | 492 | 50000 |

________________________

* Определяется как произведение стоимости инвестиций на предыдущую дату и эффективной ставки процента.

** Определяется сложением стоимости инвестиций на предыдущую дату и суммы амортизации дисконта за отчетный период.

*** Определяется как разница между стоимостью инвестиций на предыдущую дату и суммой амортизации премии за отчетный период.