V. Определение нормы капитализации финансовых расходов

5.1. При наличии у предприятия одного займа, непосредственно связанного или не связанного с созданием квалификационного актива, норма капитализации равна процентной ставке за пользование займами.

Так, по условию пункта 4.2 настоящих Методических рекомендаций норма капитализации составляет 0,12 (12%) за год, или 0,01 (1%) за месяц.

Если предприятие имеет одно долговое обязательство (например, по векселю или облигации), непосредственно не связанное с созданием квалификационного актива, на условиях 11% годовых, то норма капитализации составляет 0,11 за год или 0,00917 за месяц (по условию примера 4 приложения 2 к Положению (стандарту) 31).

5.2. Если предприятие имеет займ, непосредственно связанный с созданием квалификационного актива, и займ, непосредственно не связанный с созданием квалификационного актива, норма капитализации по каждому из этих займов определяется в размере процента за пользование каждым из них.

Так, если предприятие имеет оба займа по условиям пункта 5.1 настоящих Методических рекомендаций, то норма капитализации для каждого из них будет соответствовать определенной в пункте 5.1.

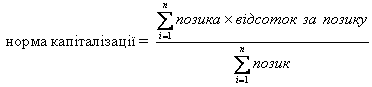

5.3. При наличии у предприятия нескольких долговых обязательств, непосредственно не связанных с созданием квалификационного актива, норма капитализации определяется как средневзвешенная величина финансовых расходов, то есть путем деления суммы расходов на проценты, которые необходимо уплатить по каждому обязательству, на сумму этих обязательств:

где i — номер займа,

n — количество займов.

По данным примера 2 приложения 2 к Положению (стандарту) 31 предприятие имеет обязательства по нецелевым облигациям на сумму 200000 грн. сроком на три года, годовая ставка процента по которым составляет 15%, и по облигациям на сумму 500000 грн., годовая ставка процента по которым составляет 13 процентов.

Норма капитализации финансовых расходов за месяц равна:

[(200000 х 0,15 х 1/12) + (500000 х 0,13 х 1/12)] / (200000 + 500000) = 7916,67 / 700000 = 0,011 или 1,1 %

5.4. Пример порядка определения составляющих расчета финансовых расходов, которые подлежат капитализации, приведен в приложении 3 к настоящим Методическим рекомендациям.