V. Визначення норми капіталізації фінансових витрат

5.1. За наявності у підприємства однієї позики, безпосередньо пов’язаної або не пов’язаної зі створенням кваліфікаційного активу, норма капіталізації дорівнює відсотковій ставці за користування позиками.

Так, за умовою пункту 4.2 цих Методичних рекомендацій норма капіталізації становить 0,12 (12 %) за рік, або 0,01 (1 %) за місяць.

Якщо підприємство має одне боргове зобов’язання (наприклад, за векселем або облігацією), безпосередньо не пов’язане зі створенням кваліфікаційного активу, на умовах 11 % річних, то норма капіталізації становить 0,11 за рік або 0,00917 за місяць (за умовою прикладу 4 додатка 2 до Положення (стандарту) 31).

5.2. Якщо підприємство має позику, безпосередньо пов’язану зі створенням кваліфікаційного активу, та позику, безпосередньо не пов’язану зі створенням кваліфікаційного активу, норма капіталізації за кожною з цих позик визначається у розмірі відсотка за користування кожною з них.

Так, якщо підприємство має обидві позики за умовами пункту 5.1 цих Методичних рекомендацій, то норма капіталізації для кожної з них буде відповідати визначеній в пункті 5.1.

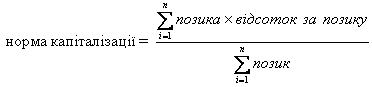

5.3. За наявності у підприємства кількох боргових зобов’язань, безпосередньо не пов’язаних зі створенням кваліфікаційного активу, норма капіталізації визначається як середньозважена величина фінансових витрат, тобто шляхом ділення суми витрат на відсотки, які необхідно сплатити за кожним зобов’язанням, на суму цих зобов’язань:

де i — номер позики,

n — кількість позик.

За даними прикладу 2 додатка 2 до Положення (стандарту) 31, підприємство має зобов’язання за нецільовими облігаціями на суму 200000 грн. строком на три роки, річна ставка відсотка за якими становить 15 %, і за облігаціями на суму 500000 грн., річна ставка відсотка за якими становить 13 відсотків.

Норма капіталізації фінансових витрат за місяць дорівнює:

[(200000 х 0,15 х 1/12) + (500000 х 0,13 х 1/12)] / (200000 + 500000) = 7916,67 / 700000 = 0,011 або 1,1 %

5.4. Приклад порядку визначення складових розрахунку фінансових витрат, що підлягають капіталізації, наведено у додатку 3 до цих Методичних рекомендацій.