Порядок обложения НДС турдеятельности регулирует отдельная «туристическая» ст. 207 НКУ. Вам полезно будет знать, что при любом виде туризма: «на территории Украины» (т. е. внутреннем или въездном) или «за пределами Украины» (выездном) для туроператора этот порядок одинаков. Давайте разберемся в нем подробно.

Порядок обложения НДС турдеятельности регулирует отдельная «туристическая» ст. 207 НКУ. Вам полезно будет знать, что при любом виде туризма: «на территории Украины» (т. е. внутреннем или въездном) или «за пределами Украины» (выездном) для туроператора этот порядок одинаков. Давайте разберемся в нем подробно.

База обложения НДС: определяем правильно

Вначале уточним, что туристические операторы согласно ст. 5 Закона о туризме — это юридические лица, созданные согласно законодательству Украины, которые в установленном порядке получили лицензию на туроператорскую деятельность и для которых исключительной деятельностью являются:

— организация и обеспечение создания туристического продукта;

— реализация и предоставление туристических услуг;

— посредническая деятельность по предоставлению характерных и сопутствующих услуг.

В какой бы области туризма — внутренний, выездной или въездной — ни предоставлял услуги путешественникам туроператор, базой обложения НДС у него является вознаграждение ( пп. 207.2, 207.3, 207.4 НКУ).

Сумму вознаграждения рассчитывают как разницу между стоимостью поставленного турпродукта (туруслуги) и стоимостью расходов туроператора на приобретение (создание) этого турпродукта (туруслуги).

То есть:

К базе налогообложения (сумме вознаграждения) туроператор применяет ставку НДС в размере 20 % ( п. 207.7 НКУ). При этом базой налогообложения служит сумма вознаграждения, «очищенная» от НДС, т. е. сумму НДС-обязательств он рассчитывает как 1/6 от суммы вознаграждения с НДС.

Рассчитываем стоимость туррасходов

Интересно, как правильно определить сумму расходов на приобретение (создание) турпродукта (туруслуги)? Сделать это вы можете легко. Для этого лишь запомните несколько важных моментов.

Во-первых, в расчет вознаграждения берут все расходы, связанные с приобретением (созданием) турпродукта (независимо от того, идут они с НДС или без НДС), в том числе:

— на приобретение товаров (услуг) у неплательщиков НДС (например, у гостиницы, заведения ресторанного хозяйства, перевозчика);

— не облагаемые НДС (например, согласно п.п. 197.1.6 НКУ от обложения НДС освобождены операции по поставке путевок на санаторно-курортное лечение, оздоровление и отдых на территории Украины физических лиц в возрасте до 18 лет, а также инвалидов, детей-инвалидов).

Во-вторых,

к расходам, которые формируют себестоимость турпродукта (туруслуги), относятся лишь расходы, осуществленные в рамках деятельности по Закону о туризме (ст. 1 и 5)

Речь идет, в частности о расходах, связанных с:

— перевозкой;

— временным размещением (проживанием);

— питанием;

— экскурсионным, курортным, спортивным, развлекательным и другим обслуживанием туристов;

— предоставлением характерных и сопутствующих туристических услуг*.

* Определение таких услуг вы найдете в ст. 1 Закона о туризме, а их перечень — в Методике расчета объемов туристической деятельности, утвержденной приказом Государственной туристической администрации Украины, Государственного комитета статистики Украины от 12.11.2003 г. № 142/394.

А вот другие расходы туроператора, связанные с его деятельностью, — на заработную плату персонала, рекламу, аренду, связь, на оплату коммунальных услуг и др. — к расходам, участвующим в формировании турпродукта, не относятся. Это же, на наш взгляд, касается и суммы вознаграждения турагенту по агентскому договору (в случае продажи турпродукта через турагента). Объясняется это просто — такие расходы связаны не с приобретением (созданием) турпродукта, а с его продажей.

В-третьих, порядок формирования туррасходов у туроператора для целей НДС не зависит от того, на основании каких договоров он осуществил эти расходы — прямых (договоры купли-продажи) или посреднических (агентские договоры, договоры поручения или комиссии).

Например, туроператор на основании агентского договора может:

— продавать билеты на проезд, экскурсии, городские туры, спектакли и другие зрелищные мероприятия;

— продавать и бронировать гостиничные услуги или путевки для отпусков;

— перепродавать организованные путешествия и другие услуги по каталогу;

— предоставлять услуги по страхованию.

И если договор на туробслуживание предусматривает перечисленные туруслуги в качестве составляющих турпродукта, то их учитывают в общей стоимости турпродукта при определении базы обложения НДС по правилам «спецтуристической» ст. 207 НКУ.

Предположим, туроператор реализует авиабилеты туристам как агент авиакомпании. Если при этом авиаперелет включен в тур, то его стоимость с целью определения базы для НДС туроператор прибавляет к своим расходам и, соответственно, вычитает из дохода. Но если билеты он продает отдельно, то их стоимость базу для начисления НДС не уменьшает. Та же история и со страховкой (см. пример 1, вариант 2).

В-четвертых, величину расходов берут с учетом НДС ( абзац первый п. 207.6 НКУ). Это касается и тех характерных/сопутствующих туруслуг, которые туроператор поставляет туристам на основании агентских договоров и стоимость которых включил в турпакет.

Чтобы лучше понять, как влияет на базу обложения НДС факт включения или невключения в турпакет транзитных услуг, рассмотрим пример.

Пример 1. Расходы туроператора состоят из расходов на проживание, питание и страхование туристов.

При этом стоимость страховки:

1 вариант — входит в стоимость турпродукта, что предусмотрено договором на туробслуживание;

2 вариант — не входит в стоимость турпродукта. Реализуется не по договору на туробслуживание, а отдельно.

Услуги по страхованию туроператор перепродает туристу по агентскому договору со страховой компанией.

Рассчитаем НДС-обязательства туроператора для обоих случаев в табл. 1.

Таблица 1. Расчет НДС-обязательств туроператора

| Вид расходов | Расходы на покупку туруслуг, грн. | Стоимость реализованного турпродукта, грн. | |

| вариант 1 | вариант 2 | ||

| Проживание | 1800 (в том числе НДС 20 % — 300) | 3600 (турпродукт с учетом страховки) | 3460 (турпродукт) + 140 (страховка) = 3600 |

| Питание | 1110 (в том числе НДС 20 % — 185) | ||

| Страхование | 120 (без НДС) | ||

| Налоговые обязательства по НДС | |||

| Вознаграждение туроператора (база) | [3600 - (1800 + 1110 + 120)] : : 1,2 = 475 | [3460 - (1800 + 1110)] : | |

| НДС с вознаграждения туроператора | 475 х 20 % : 100 % = 95 | 458,33 х 20 % : 100 % = 91,67 | |

| Вознаграждение за продажу страхового полиса по агентскому договору | — | (140 - 120) : 1,2 = 16,67 | |

| НДС с агентского вознаграждения | — | 16,67 х 20 % : 100 % = 3,33 | |

В-пятых, базу обложения НДС (вознаграждение) рассчитывайте отдельно по каждому договору. Сворачивать результаты всех договоров (если, к примеру, какие-то из них оказались убыточными, а остальные — прибыльными) и облагать НДС свернутый результат нельзя.

Приятный момент. Если по конкретному туру у вас таки выскочил убыток (расходы превысили доходы), то налоговых обязательств по НДС по нему не будет, ведь начислять их просто не с чего. А минимальная база, на которую при любых поставках товаров (услуг) и необоротных активов призывает ориентироваться абзац второй п. 188.1 НКУ, туроператору не указ. У него свои, специальные, правила начисления НДС — установленные «туристической» ст. 207 НКУ.

В-шестых, если составляющие турпродукта вы приобрели у нерезидента за инвалюту (выездной туризм), то сумму расходов с целью расчета базы обложения НДС определяйте по инвалютным правилам, установленным в пп. 5 и 6 П(С)БУ 21.

Для этого ориентируйтесь на официальный курс НБУ, который действовал в день осуществления операции. Сейчас он один-единственный течение всего дня (подробнее об этом читайте в «Налоги и бухгалтерский учет», 2015, № 30, с. 10).

Первое событие у вас — перечисление аванса иностранному поставщику туруслуг? Тогда размер расходов определяйте на дату такого перечисления. Когда настанет момент признавать эти расходы, пересчитывать их по другому курсу НБУ (на дату признания) уже не нужно.

То же самое, когда предоплату нерезиденту вы перечисляете в несколько этапов. Чтобы определить стоимость расходов, возьмите курс НБУ на дату каждого перечисления. Полученные суммы на дату признания расходов сплюсуйте.

Если первое событие — получение туруслуг от нерезидента, их стоимость пересчитывайте по курсу НБУ, который действовал на дату их приобретения, т. е. на дату подписания документа, подтверждающего факт их предоставления.

Кстати, при покупке туруслуг у нерезидента специально начислять на них налоговые обязательства по НДС и составлять налоговую накладную, как это происходит при традиционном импорте услуг, не нужно. У вас объект налогообложения — ваше вознаграждение и точка.

Начисляем НДС-обязательства: на какую дату?

В абзаце третьем п. 207.6 НКУ четко сказано, что

НДС-обязательства туроператор начисляет по факту поставки турпродукта (туруслуги) на дату оформления документа, подтверждающего факт такой поставки

То есть туроператор тут действует по спецправилам, а на общее правило первого события внимания не обращает.

В связи с этим на дату получения от туристов аванса (предоплаты) налоговые обязательства по НДС у туроператора не возникают. Чтобы их отразить, нужно дождаться поставки турпродукта, — подчеркивают налоговики (см. консультацию из подкатегории 101.29.03 БЗ).

Как же правильно определить, когда этот важный момент наступил?

В принципе, о том, что поставка турпродукта состоялась (туруслуги фактически предоставлены), можно говорить лишь тогда, когда тур окончен. А значит, и начислять НДС-обязательства нужно именно на эту дату — на дату завершения тура (окончания туристического обслуживания).

Установить эту дату просто — достаточно лишь заглянуть в договор на туробслуживание. Там фигурирует срок пребывания туриста в месте предоставления туруслуг (указаны даты начала и окончания туробслуживания). Этот срок — одно из существенных условий договора ( ст. 20 Закона о туризме).

Единственное неудобство — придется перелопачивать каждый договор. Кстати, то, что НДС-обязательства туроператор начисляет на дату поставки турпродукта, очень удобно. Почему? Потому что, если, например, цена предоплаченного турпродукта на дату его поставки вдруг уменьшилась, а у туроператора реглимит в СЭА отрицательный, он не будет волноваться о том, как зарегистрировать в этом случае расчет корректировки к налоговой накладной. Ведь НДС-проблемы с пересчетом цены у него просто не возникает.

Интересно, каким документом для целей начисления НДС-обязательств подтвердить факт поставки турпродукта? Обычно во взаимоотношениях между контрагентами роль такого документа выполняет акт приемки-передачи предоставленных услуг. Но кто-нибудь из турсубъектов может похвастаться тем, что турист подписал подобный акт по завершении тура? Думаем, вряд ли. Какой же выход? На наш взгляд, для этого отлично подойдет бухгалтерская справка (подробнее о том, как ее оформить, читайте в «Налоги и бухгалтерский учет», 2014, № 34, с. 16).

Составьте сами этот нехитрый документ на дату окончания тура — и подтверждение фактического предоставления туристических услуг перед вами. На его основании составьте налоговую накладную и начислите НДС-обязательства с суммы своего вознаграждения.

А на чье имя составлять налоговую накладную в этом случае?

К сожалению, ответа на этот вопрос ни НКУ, ни Порядок № 957 не дают. Придется разбираться в нем самим, подключив логику.

Давайте рассуждать: по идее, туроператор оказывает туруслуги туристам (непосредственно или через турагента). Турагент, в свою очередь, предоставляет туроператору агентские услуги по заключению договоров с туристами. А турист обязуется туруслуги оплатить. Так предполагает договор на туробслуживание.

Однако когда туроператор передает туристу турпродукт из рук в руки (без участия турагента), прямо на имя туриста составить налоговую накладную не получится. Почему? Да потому что турист — это конечный потребитель, который не является плательщиком НДС*. В связи с этим налоговую накладную составляют по правилам п. 13 Порядка № 957 — по ежедневным итогам операций. Причем в строке «Особа (платник податку) — покупець» указывают «Неплатник», а в строке «Індивідуальний податковий номер покупця» — условный ИНН «100000000000».

* Если только покупателем тура не является субъект хозяйственной деятельности — плательщик НДС. Тут налоговую накладную туроператор без проблем составит на имя такого плательщика.

Другое дело, когда реализовать тур туроператору помогает турагент.

Тогда налоговые накладные он составляет как раз на имя турагента

На это ориентируют налоговики в ОНК № 126.

Еще один любопытный вопрос: регистрировать ли составленные налоговые накладные в ЕРНН? Да, обязательно — утверждают п. 201.10 НКУ, п. 2 Порядка № 957 и п. 3 Порядка № 1246.

Зарегистрированная в ЕРНН налоговая накладная дает основание покупателю товаров/услуг включить «входной» НДС по ним в состав своего налогового кредита.

Правда, для турагента этот документ абсолютно бесполезен, потому что он, как и туроператор, «входной» НДС по туртоварам (туруслугам) в налоговый кредит не включает ( п. 207.6 НКУ), а относит к расходам (или на увеличение первоначальной стоимости необоротных активов). Но туроператора это волновать не должно. Ему главное — выполнить возложенную на него миссию, а там хоть трава не расти.

Важно! Чтобы туроператор мог зарегистрировать налоговую накладную в ЕРНН, его регистрационный лимит должен быть положительным. А учитывая, что налоговые обязательства у него возникают по факту поставки турпродукта (туруслуги), с покупателями туруслуг ему однозначно выгоднее работать на условиях предоплаты. Благо сами покупатели от этого в НДС-плане никак не пострадают, ведь от «туристического» налогового кредита им ни холодно, ни жарко.

Правда, тем туроператорам, которые работают в области внутреннего и въездного туризма, о пополнении электронного счета в СЭА для регистрации НН можно не беспокоиться — реглимит у них будет всегда положительным. Ведь поставщики туруслуг регистрируют в ЕРНН налоговые накладные на имя покупателей-туроператоров с НДС исходя из полной суммы таких услуг, а туроператоры заносят в ЕРНН свои налоговые накладные лишь на сумму вознаграждения. То есть они постоянно в выигрыше. Какая красота! ☺

Хуже туроператорам, которые предоставляют услуги в области выездного туризма (покупают турпродукт у заграничных турсубъектов). У них налоговых накладных от поставщиков может быть «кот наплакал», а своих — с сумм вознаграждения — хоть пруд пруди. Тут без «добрасывания» денег на электронный счет не обойтись.

А что, если пойти на хитрость и вообще не регистрировать свои налоговые накладные в ЕРНН? Турагенту, как мы с вами убедились, они не нужны. Так зачем создавать себе материальные проблемы?

Не рискуйте! По условию п. 201.10 НКУ в ЕРНН должны попадать все составленные налоговые накладные. А за их нерегистрацию грозит штраф по ст. 1201 НКУ. Нештрафоопасны только налоговые накладные, которые не подлежат выдаче покупателю. Так что сэкономишь копейку — потеряешь рубль.

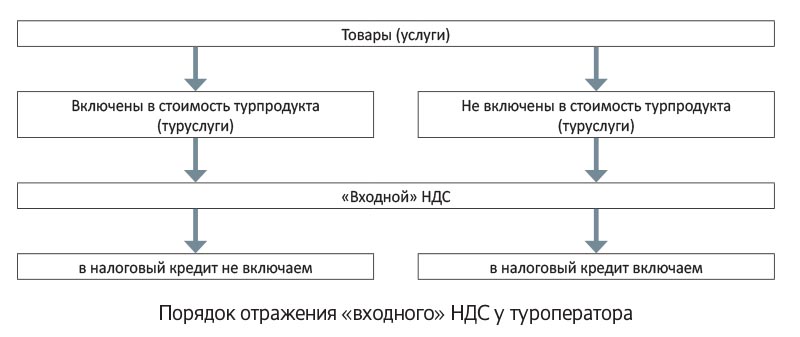

Налоговый кредит по НДС: как отразить?

Порядок учета «входного» НДС у туроператора зависит от того, какие товары/услуги он приобретает — те, которые входят в стоимость турпродукта, или те, что не входят. При этом сами правила учета определены п. 207.6 НКУ.

Так, суммы НДС, уплаченные (начисленные) при приобретении товаров/услуг, которые формируют стоимость турпродукта (туруслуги), туроператор не включает в налоговый кредит ( абзац первый п. 207.6 НКУ). Эти суммы у него попадают в расходы или увеличивают первоначальную стоимость необоротных активов.

А вот суммы «входного» НДС по товарам/услугам, не задействованным напрямую в формировании турпродукта (туруслуги), туроператор вправе включить в налоговый кредит в общем порядке ( абзац второй п. 207.6 НКУ). Это, например, услуги по рекламе, аренде, связи, коммунальные услуги и т. п.

Обратите внимание на интересный нюанс в отношении налоговой накладной по таким товарам/услугам. Предположим, поставщик такую налоговую накладную составил и зарегистрировал в ЕРНН на дату получения предоплаты от туроператора (по первому событию), а туроператор «отложил» ее до момента получения товаров/услуг (до второго события).

Так вот знайте: вы можете абсолютно спокойно включить сумму НДС по этой «отложенной» налоговой накладной в налоговый кредит в удобный для вас момент без всяких там уточняющих расчетов. Это не запоздавшая налоговая накладная, поэтому ни о каком исправлении ошибок тут речь не идет. Впрочем, особо переплачивать наперед тоже не стоит, ведь есть еще правило «180 дней»*, регламентированное п. 198.6 НКУ. Для наглядности приведем эти правила в виде рисунка:

* А проект Закона Украины «О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налога на добавленную стоимость» от 30.06.2015 г. № 2173а предлагает продлить этот срок до 365 дней.

Важно! Хоть п. 207.6 НКУ и говорит об общих правилах отражения налогового кредита по «нетуристическим» товарам/услугам, но все же устанавливает для этого свою дату (!) — дату их получения, подтвержденную налоговой накладной ( абзац четвертый п. 207.6 НКУ).

То есть правило первого события тут не работает. Поэтому получить право на налоговый кредит по предоплате за «нетуристические» товары/услуги, даже если их поставщик оперативно составил налоговую накладную и зарегистрировал ее в ЕРНН, никак не получится. Придется дождаться их фактического получения (поставки).

Пример 2. Туроператор реализовал туристу турпродукт на сумму 3600 грн.

Расходы на формирование турпродукта составили 3030 грн. (см. табл. 1, вариант 1), в том числе на:

— проживание — 1800 грн. (в том числе НДС 20 % — 300 грн.);

— питание — 1110 грн. (в том числе НДС 20 — 185 грн.);

— страховку — 120 грн. (без НДС). Эти расходы входят в стоимость турпродукта, что предусмотрено договором на туробслуживание.

Другие расходы туроператора, связанные с его деятельностью, составили 2200 грн., в том числе на:

— аренду офиса — 1500 грн. (в том числе НДС 20 % — 250 грн.);

— рекламу — 700 грн. (без НДС).

Сумма вознаграждения туроператора (база обложения НДС):

[3600 грн. - (1800 грн. + 1110 грн. + 120 грн.)] : : 1,2 = 475 грн.

Сумма налоговых обязательств по НДС равна:

475 грн. х 20 % : 100 % = 95 грн.

Или [3600 грн. - (1800 грн. + 1110 грн. + 120 грн.)] : : 6 = 95 грн.

Данные операции в своем учете туроператор отражает так (см. табл. 2):

Таблица 2. Учет у туроператора

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Сформирована себестоимость турпродукта (отражены услуги, связанные с проживанием, питанием и страхованием туриста) | 23 | 631 | 3030 |

| 2 | Перечислена авансом плата за аренду офиса | 371 | 311 | 1500 |

| 3 | Отражена в составе расходов арендная плата (подписан акт предоставленных услуг) | 92 | 685 | 1250 |

| 4 | Отражена сумма налогового кредита по НДС по арендной плате | 641/НДС | 685 | 250 |

| 5 | Произведен зачет задолженности с арендодателем | 685 | 371 | 1500 |

| 6 | Отражена в составе расходов стоимость услуг по рекламе (подписан акт предоставленных услуг) | 93 | 631 | 700 |

| 7 | Оплачены рекламные услуги | 631 | 311 | 700 |

| 8 | Поступила от туриста предоплата за турпродукт | 311 | 681 | 3600 |

| 9 | Отражен доход от поставки турпродукта (поставлен туристам турпродукт) | 361 | 703 | 3600 |

| 10 | Отражены налоговые обязательства по НДС в составе стоимости турпродукта | 703 | 641/НДС | 95 |

| 11 | Списана себестоимость турпродукта | 903 | 23 | 3030 |

| 12 | Отнесены на финансовый результат: | |||

| — доход от поставки турпродукта | 703 | 791 | 3505 | |

| — себестоимость поставленного турпродукта | 791 | 903 | 3030 | |

| — другие расходы, связанные с деятельностью туроператора (на аренду офиса и на рекламу) | 791 | 92 | 1250 | |

| 791 | 93 | 700 | ||

| 13 | Произведен зачет задолженности с туристом | 681 | 361 | 3600 |

Ну вот, с туроператорским НДС разобрались. А как обстоят дела на этом фронте у турагентов? Об этом читайте в следующей статье.

выводы

- Базой обложения НДС у туроператора является разница между стоимостью поставленного им турпродукта и расходами на его приобретение (создание).

- Величину туррасходов берут с учетом НДС.

- На дату получения от туристов аванса налоговые обязательства по НДС у туроператора не возникают. Чтобы их отразить, дождитесь поставки турпродукта.

- Суммы «входного» НДС по товарам/услугам, которые формируют стоимость турпродукта, туроператор в налоговый кредит не включает.