Начнем с азов — классификации офисных расходов. Выясним, как офисные траты отражаются в бухгалтерском и налоговом учете. А заодно укажем на отличия, важные при отнесении предметов в ту или иную категорию активов.

Офисные траты: расходы, ОС, МНМА, запасы или МБП?

Бухгалтерский учет

Учет офисных расходов подчиняется общим правилам. То есть тут все зависит от срока службы, стоимости и назначения приобретаемых объектов (цели понесенных расходов). Да что и говорить! Сегодняшнее многообразие офисных предметов в учете выливается в целый «букет» объектов. В итоге офисное «богатство» может попадать в основные средства (далее — ОС), малоценные необоротные материальные активы (далее — МНМА), малоценные быстроизнашивающиеся предметы (далее — МБП), обычные запасы, а некоторые офисные траты — прямиком в расходы.

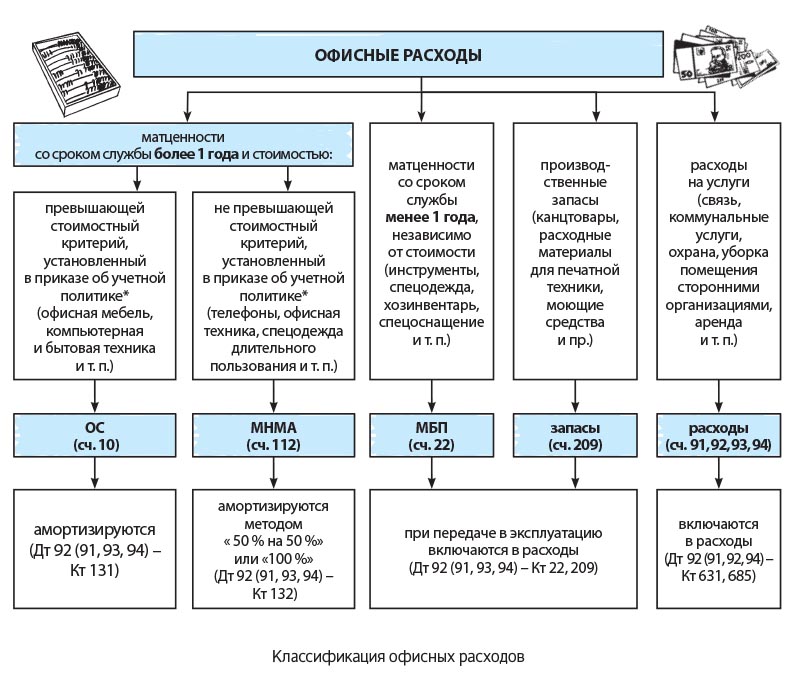

В общем, учет офисных расходов мы представили на рисунке на с. 6.

* Напомним: для разграничения ОС и «недорогих» МНМА предприятие самостоятельно устанавливает стоимостный критерий

в приказе об учетной политике ( п. 5.2 П(С)БУ 7, п. 2.1 Методических рекомендаций по учетной политике предприятия, утвержденных приказом Минфина от 27.06.2013 г. № 635). Высокодоходники, считающие разницы, для сближения с налоговым учетом, могут установить такой стоимостный критерий в размере 2500 грн. ( п.п. 14.1.138 НКУ).

Налоговый учет

В налоговоприбыльном учете с 01.01.2015 г. равняются на бухучет ( п.п. 134.1.1 НКУ). А там офисные затраты так или иначе включаются в расходы (см. рис.). Следовательно, уменьшают объект налогообложения.

Правда, свои нюансы есть у высокодоходников (плательщиков с годовом доходом, начиная с 2015 года, свыше 20 млн грн.). Рассчитывая налогооблагаемую прибыль, бухгалтерский финрезультат они корректируют на разницы. А среди них есть разницы по ОС ( ст. 138 НКУ). Поэтому высокодоходникам нужно по-прежнему вести двойной учет основных средств: бухгалтерский и налоговый (в частности, считать бухгалтерскую и налоговую амортизацию по правилам п. 138.3 НКУ). А по итогам года — провести корректировку: бухгалтерский финрезультат увеличить на бухгалтерские ОС-расходы и уменьшить на налоговые ( пп. 138.1, 138.2 НКУ).

Само собой входной НДС по офисным расходам включают в налоговый кредит (при условии использования в налогооблагаемых операциях в рамках хоздеятельности, ст. 198 НКУ. А с 01.07.2015 г. — независимо от этого условия, но с необходимостью доначислить НДС, если расходы носят нехозяйственный характер).

Офисное имущество: куда относить?

Ну а сейчас — полезные советы, которые помогут отнести офисное имущество в ту или иную группу. Ведь, как оказывается, сделать это порой не так-то просто!

ОС (сч. 10). В ОС зачисляют «солидные» предметы — дорогостоящие и с продолжительным сроком службы (свыше 1 года). Сюда обычно попадают мебель, компьютерная и копировально-множительная техника, световые конструкции и осветительное оборудование, бытовая техника и т. п. А вот предметы длительного пользования, но меньшей стоимости — зачисляют в МНМА.

МНМА (сч. 112). По сути, это те же ОС, только недорогие. Поэтому офисным предметам с долгим сроком службы (больше 1 года), однако незначительной стоимости — дорога в МНМА. Так, к МНМА относят недорогие, но «долгоиграющие» телефоны, мебель, бытовую технику (микроволновки и электрочайники), калькуляторы, настольные наборы, дыроколы, степлеры, лотки для документов и прочий инвентарь. Однако если решено какие-то из этих предметов использовать не больше 1 года (скажем, ввиду интенсивной эксплуатации и быстрой изнашиваемости), то их считают МБП. Этот нюанс предприятие определит самостоятельно.

МБП (сч. 22) и производственные запасы (сч. 209). О «малоценке» само за себя говорит название. «Малоценные и быстроизнашивающиеся предметы», т. е. предметы, используемые достаточно «внушительное» время — на протяжении 1 года или операционного цикла (если он больше года). Но как решить, куда включать покупку: в производственные запасы или в МБП — в чем секрет? Вот отличия.

Смотрите, после передачи МБП в эксплуатацию их «жизнь» на этом не заканчивается. Планируется, что они еще прослужат весьма долго — примерно год. Причем, что интересно, эти предметы при использовании не изменяются (не уменьшаются, не исчезают). Одним словом, не теряют своих свойств и функций, если, конечно, не будут сломаны. Чего не скажешь о производственных запасах, существование которых в таком качестве при передаче в эксплуатацию тут же завершается (они расходуются, преобразовываются в продукцию).

Возьмем хотя бы моющие средства для уборки офиса или сменные фильтры для пылесосов. Это предметы одноразового использования, которые в процессе применения быстро теряют свои первоначальные качества. Да и, по правде говоря, критериям законченного устройства, способного самостоятельно выполнять функции, они не соответствуют. Выходит, это не что иное как расходные материалы (включаются в производственные запасы, сч. 209 «Прочие материалы»). А вот, скажем, «неизменные» со временем ведра, щетки, швабры для уборки — это МБП (сч. 22).

К тому же МБП при передаче в эксплуатацию списывают с баланса с последующей организацией их оперативного количественного учета по местам эксплуатации и соответствующим лицам в течение срока их фактического использования. А вот по

производственным запасам такого нет.

Расходы. И наконец, некоторые офисные траты могут сразу попадать в расходы. Чаще всего, это приобретение каких-то нужных для жизни офиса услуг (коммунальных, услуг связи, на уборку, охрану помещения и т. п.).

Ну а теперь о том или ином офисном имуществе поговорим предметнее в следующих статьях.

выводы

В зависимости от стоимости и срока службы офисное имущество может зачисляться в ОС, МНМА, запасы или МБП, а некоторые офисные траты — сразу попадать в расходы.

Высокодоходникам придется вести двойной учет ОС (бухгалтерский и налоговый), чтобы посчитать разницы по ОС.

К МБП относят предметы, которые при использовании (в течение года) не изменяют своих функций и свойств. А к производственным запасам — материалы, которые нельзя считать законченным устройством и которые расходуются сразу при передаче в эксплуатацию.