Почнемо з азів — класифікації офісних витрат. З’ясуємо, як офісні витрати відображаються в бухгалтерському та податковому обліку. А далі вкажемо на відмінності, важливі при віднесенні предметів до тієї чи іншої категорії активів.

Офісні витрати: витрати, ОЗ, МНМА, запаси чи МШП?

Бухгалтерський облік

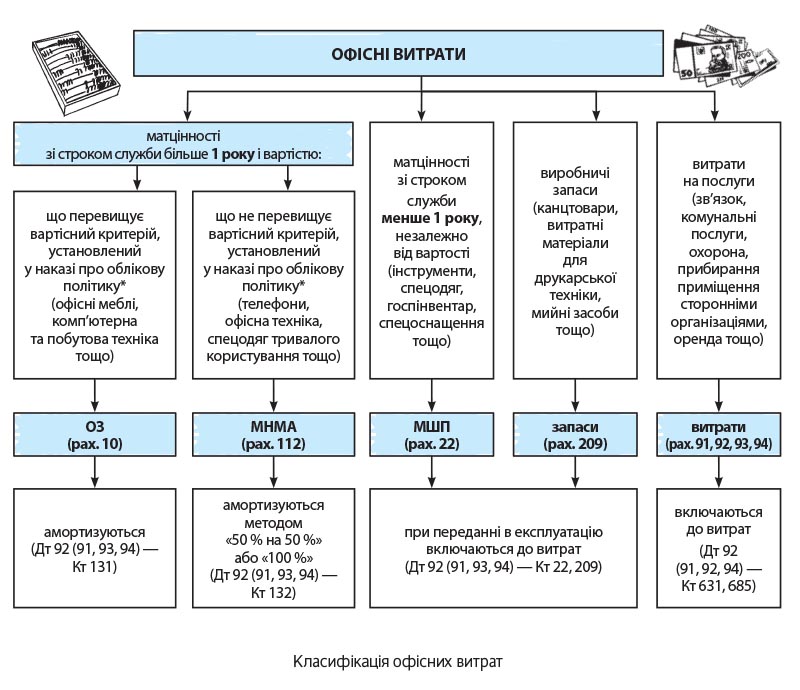

Облік офісних витрат підпорядковується загальним правилам. Тобто тут усе залежить від строку служби, вартості та призначення об’єктів, що придбаваються (цілі понесених витрат). Та що й казати! Сьогоднішнє розмаїття офісних предметів в обліку виливається в цілий «букет» об’єктів. У результаті офісне «багатство» може потрапляти до основних засобів (далі — ОЗ), малоцінних необоротних матеріальних активів (далі — МНМА), малоцінних швидкозношуваних предметів (далі — МШП), звичайних запасів, а деякі офісні витрати — прямо до витрат.

Загалом, облік офісних витрат ми представимо на рисунку на с. 6.

* Нагадаємо: для розмежування ОЗ і «недорогих» МНМА підприємство самостійно встановлює вартісний критерій у наказі про облікову політику (п. 5.2 П(С)БО 7, п. 2.1 Методичних рекомендацій з облікової політики підприємства, затверджених наказом Мінфіну від 27.06.2013 р. № 635). Високодохідники, які рахують різниці, для зближення з податковим обліком можуть установити такий вартісний критерій у розмірі 2500 грн. ( п.п. 14.1.138 ПКУ).

Податковий облік

У податковоприбутковому обліку з 01.01.2015 р. рівняються на бухоблік ( п.п. 134.1.1 ПКУ). А там офісні витрати так чи інакше включаються до витрат (див. рис.). Отже, зменшують об’єкт оподаткування.

Щоправда, свої нюанси є у високодохідників (платників з річним доходом, починаючи з 2015 року, понад 20 млн грн.). Розраховуючи оподатковуваний прибуток, бухгалтерський фінрезультат вони коригують на різниці. А серед них є різниці за ОЗ ( ст. 138 ПКУ). Тому високодохідникам потрібно, як і раніше, вести подвійний облік основних засобів: бухгалтерський і податковий (зокрема, рахувати бухгалтерську і податкову амортизацію за правилами п. 138.3 ПКУ). А за підсумками року — провести коригування: бухгалтерський фінрезультат збільшити на бухгалтерські ОЗ-витрати і зменшити на податкові ( пп. 138.1, 138.2 ПКУ).

Зрозуміло, вхідний ПДВ за офісними витратами включають до податкового кредиту (за умови використання в оподатковуваних операціях у межах госпдіяльності, ст. 198 ПКУ. А з 01.07.2015 р. — незалежно від цієї умови, але з обов’язком до- нарахувати ПДВ, якщо витрати мають негосподарський характер).

Офісне майно: куди відносити?

Ну а зараз — корисні поради, які допоможуть віднести офісне майно до тієї чи іншої групи. Адже, як виявляється, зробити це деколи не так-то й просто!

ОЗ (рах. 10). До ОЗ зараховують «солідні» предмети — дорогі та з тривалим строком служби (понад 1 рік). Сюди зазвичай потрапляють меблі, комп’ютерна і та копірувально-розмножувальна техніка, світлові конструкції та освітлювальне обладнання, побутова техніка тощо. А ось предмети тривалого користування, але меншої вартості — зараховують до МНМА.

МНМА (рах. 112). По суті, це ті самі ОЗ, тільки недорогі. Тому офісним предметам з тривалим строком служби (більше 1 року), проте незначної вартості — дорога в МНМА. Так, до МНМА відносять недорогі, але «довгограючі» телефони, меблі, побутову техніку (мікрохвильові печі та електрочайники), калькулятори, настільні набори, діроколи, степлери, лотки для документів та інший інвентар. Проте якщо вирішено якісь із цих предметів використовувати не більше 1 року (скажімо, зважаючи на інтенсивну експлуатацію та швидку зношуваність), то їх вважають МШП. Цей нюанс підприємство визначить самостійно.

МШП (рах. 22) і виробничі запаси (рах. 209). Про «малоцінку» сама за себе говорить назва. «Малоцінні та швидкозношувані предмети», тобто предмети, що використовуються доволі тривалий час — упродовж 1 року або операційного циклу (якщо він більше року). Але як вирішити, куди включати цінності: до виробничих запасів або до МШП — у чому секрет? Ось відмінності.

Дивіться, після передання МШП в експлуатацію їх «життя» на цьому не закінчується. Планується, що вони ще прослужать досить довго — приблизно рік. Причому, що цікаво, ці предмети при використанні не змінюються (не зменшуються, не зникають). Словом, не втрачають своїх властивостей і функцій, якщо, звичайно, не будуть зламані. Чого не скажеш про виробничі запаси, існування яких у такій якості при передаванні в експлуатацію одразу ж завершується (вони витрачаються, перетворюються на продукцію).

Візьмемо хоча б мийні засоби для прибирання офісу або змінні фільтри для пилососів. Це предмети одноразового використання, які у процесі застосування швидко втрачають свої первісні якості. Та й, чесно кажучи, критеріям закінченого пристрою, здатного самостійно виконувати функції, вони не відповідають. Виходить, це не що інше як витратні матеріали (уключаються до виробничих запаси, рах. 209 «Інші матеріали»). А ось, скажімо, «незмінні» з часом відра, щітки, швабри для прибирання — це МШП (рах. 22).

До того ж МШП при переданні в експлуатацію списують з балансу з подальшою організацією їх оперативного кількісного обліку за місцями експлуатації та відповідними особами протягом строку їх фактичного використання. А ось по виробничим запасам такого немає.

Витрати. І нарешті, деякі офісні витрати можуть одразу потрапляти до витрат. Найчастіше це придбання якихось потрібних для життя офісу послуг (комунальних, послуг зв’язку, на прибирання, охорону приміщення тощо).

Про те чи інше офісне майно поговоримо докладніше у наступних статтях.

висновки

Залежно від вартості і строку служби офісне майно може зараховуватися до ОЗ, МНМА, запасів чи МШП, а деякі офісні витрати — одразу потрапляти до витрат.

Високодохідникам доведеться вести подвійний облік ОЗ (бухгалтерський і податковий), щоб порахувати різниці за ОЗ.

До МШП відносять предмети, які при використанні (протягом року) не змінюють свої функції та властивості. А до виробничих запасів — матеріали, які не можна вважати закінченим пристроєм і які витрачаються одразу при переданні в експлуатацію.