По предписаниям ч. 5 ст. 8 Закона № 996 предприятие самостоятельно:

— избирает форму бухгалтерского учета с соблюдением единых принципов, установленных Законом № 996, и с учетом особенностей своей деятельности и технологии обработки учетных данных;

— разрабатывает систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций;

— определяет права работников на подписание бухгалтерских документов;

— утверждает правила документооборота и технологию обработки учетной информации, дополнительную систему счетов и регистров аналитического учета;

— может выделять на отдельный баланс филиалы, представительства, отделения и другие обособленные подразделения, которые обязаны вести бухгалтерский учет.

Таким образом, помимо установления учетной политики,

руководство (собственники) предприятия должно разработать порядок организации и ведения бухгалтерского учета

Такой порядок закрепляют в приказе об организации бухгалтерского учета. Заметьте: на наш взгляд, указанный приказ нужно издавать отдельно от приказа об учетной политике. Хотя на небольших предприятиях вопросы организации бухгалтерского учета могут быть изложены в отдельном разделе единого приказа, устанавливающего порядок организации бухгалтерского учета и учетную политику.

Периодичность издания такого приказа устанавливается предприятием самостоятельно. В случае необходимости в него вносят изменения и дополнения или излагают в новой редакции.

Приведем основные вопросы, которые необходимо осветить в приказе об организации бухгалтерского учета.

1. Форма организации бухгалтерского учета (подробно вы можете прочитать об этом в разделе 6 на с. 41).

2. Форма бухгалтерского учета как определенная система регистров учета, порядка и способа регистрации и обобщения информации в них с соблюдением единых принципов, установленных Законом № 996, и с учетом особенностей деятельности предприятия и технологии обработки учетных данных.

Например, в приказе об организации бухучета может быть указано, что предприятие применяет регистры бухгалтерского учета, утвержденные приказом № 356.

Малые предприятия, которые составляют финансовую отчетность в соответствии с П(С)БУ 25, имеют право применять регистры, утвержденные приказом № 422. Если же вам позволено систематизировать информацию, содержащуюся в первичный документах, без соблюдения принципа двойной записи (подробнее см. на с. 10), можете использовать учетные регистры, приведенные в Методрекомендациях № 720.

Однако в настоящее время сложно найти предприятие, которое вело бы учет «вручную», а не с помощью бухгалтерской программы. Если ваше предприятие также компьютеризировало учет, в приказе следует указать название программы.

3. Перечень лиц, которые имеют право подписывать бухгалтерские документы. Обычно такой перечень оформляют как приложение к приказу об организации бухучета. Его необходимо довести до всех заинтересованных подразделений предприятия. Указанные в перечне лица несут ответственность за достоверность подписанных ими документов, а также за их своевременное составление и передачу для обработки согласно графику документооборота.

4. Правила документооборота и технология обработки учетной информации.

Движение первичных документов с момента их создания до передачи на хранение регламентирует график документооборота. Какой-то унифицированной формы такого графика не существует. Каждое предприятие разрабатывает его с учетом особенностей своей деятельности. При этом нужно предусмотреть оптимальное количество подразделений и исполнителей, через которые проходит каждый первичный документ, а также минимальный срок его нахождения в подразделении.

При составлении графика документооборота, прежде всего, необходимо определить:

— перечень документов, которые предприятие создает или получает от других организаций;

— список ответственных лиц, которые допускаются к составлению определенных документов, их обработке, контролю за правильностью и своевременностью их оформления;

— схемы взаимодействия между подразделениями предприятия (исполнителями);

— порядок следования каждой формы документа от одного исполнителя (или подразделения) к другому;

— сроки составления и обработки документов с учетом сроков подачи учетной информации конечному потребителю.

Конкретным исполнителям вручают выписку из графика документооборота

В такой выписке перечисляют только документы, относящиеся к сфере функциональных обязанностей исполнителя. Также в ней указывают подразделения, в которые эти документы должны быть переданы после создания, проверки или обработки, и сроки их передачи.

В целом по предприятию график документооборота составляют на основании соответствующих графиков его подразделений. Контроль за соблюдением исполнителями графика документооборота на предприятии осуществляет главный бухгалтер.

В соответствии с п. 5.3 Положения № 88 график документооборота оформляют в виде схемы или перечня работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. На практике его часто составляют в табличной форме. Например, график документооборота может выглядеть, как показано на рис. 7.1. Также можно взять за основу пример графика документооборота, приведенный в приложении к Положению № 105.

Подробнее о документообороте см. в подразделе 8.6 этого спецвыпуска на с. 90.

Заметьте: поскольку правила документооборота утверждаются предприятием самостоятельно, решение относительно необходимости составления графика документооборота относится к компетенции конкретного предприятия. На это указывает Минюст в письме от 10.04.2014 г. № 151-0-2-14/6.1.

Теперь о технологии обработки учетной информации. Большинство предприятий уже давно отказались от ручного способа учета. Средствами обработки информации чаще всего являются персональные компьютеры, которые объединяют в локальные и глобальные сети. Однако отдельные первичные документы по-прежнему могут составлять вручную.

При автоматическом способе обработки информации в приказе об организации бухгалтерского учета нужно перечислить все виды используемого программного обеспечения. Если же автоматизация неполная, то следует указать, каким способом обрабатывается информация на том или ином участке учета.

Также при автоматическом ведении учета имеет смысл определить периодичность вывода учетных регистров на бумажные носители. Причем этот срок может отличаться в зависимости от видов регистров.

5. Использование системы счетов бухгалтерского учета.

Вы уже могли узнать из раздела 1 (см. с. 7), что крупные и средние предприятия, которые не используют МСФО, применяют План счетов и Инструкцию № 291. Причем им разрешается выбрать, будут они применять счета класса 8 «Расходы по элементам» или нет.

Субъекты малого предпринимательства и представительства иностранных субъектов хозяйствования могут использовать в работе либо общий План счетов, либо Упрощенный план счетов. Кроме того, Инструкция № 291 говорит о том, что малые предприятия и организации, которые не ведут коммерческой деятельности, могут вести учет расходов с использованием:

— одновременно счетов классов 8 «Расходы по элементам» и 9 «Расходы деятельности»;

— только счетов класса 9 «Расходы деятельности»;

— только счетов класса 8 «Расходы по элементам».

Обратите внимание: последний вариант ведения учета (только с использованием счетов класса 8) будет не слишком удобным. Ведь в настоящее время в Отчете о финансовых результатах по формам № 2-м и № 2-мс расходы группируют по расходам деятельности, а не по элементам затрат. Поэтому предприятиям целесообразнее вести учет своих расходов на счетах класса 9. Это упростит составление финотчетности. Заметим также, что Упрощенный план счетов вообще не содержит счетов класса 8.

Выбор одного из разрешенных Инструкцией № 291 вариантов предприятие отражает в приказе об организации бухучета.

6. Введение дополнительных субсчетов (счетов второго, третьего порядка).

Инструкция № 291 разрешает предприятиям вводить новые субсчета (счета второго, третьего порядка), исходя из потребностей управления, контроля, анализа и учета. При этом должны сохраняться коды (номера) приведенных в указанной Инструкции субсчетов. Например, предприятие может ввести дополнительные субсчета для учета транспортно-заготовительных расходов к счетам учета запасов.

Рабочий план счетов, используемый на предприятии, как правило, приводят в приложении к приказу об организации бухгалтерского учета.

7. Система и форма внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций.

Под внутрихозяйственным (управленческим) учетом понимают систему обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием. При этом предприятие самостоятельно устанавливает, какая именно информация и в какой форме нужна руководству для принятия управленческих решений.

8. Выделение на отдельный баланс филиалов, представительств, отделений и других обособленных подразделений, которые обязаны вести бухгалтерский учет.

Какие именно обособленные подразделения будут самостоятельно вести бухучет и составлять отдельный баланс, а также другие формы финансовой отчетности, предприятие устанавливает в приказе об организации бухучета. При этом помните, что показатели финотчетности подразделений, выделенных на отдельный баланс, включают в финансовую отчетность предприятия. Причем информацию о внутрихозяйственных расчетах с такими подразделениями в отчетности предприятия приводить не нужно.

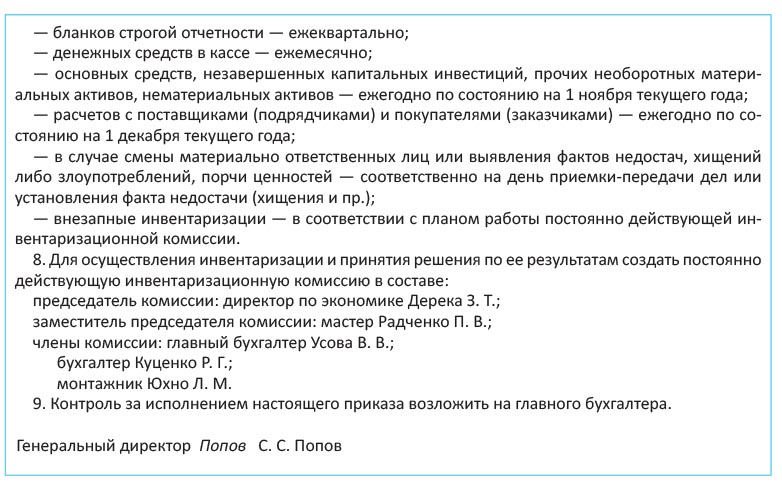

Также, на наш взгляд, в приказе об организации бухучета может быть оговорен порядок проведения инвентаризации активов и обязательств для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия. В то же время, по мнению Минфина, эту информацию включают в приказ об учетной политике.

Приведем образец приказа об организации бухгалтерского учета.

выводы

Инструкция № 291 разрешает предприятиям вводить новые субсчета (счета второго, третьего порядка) исходя из потребностей управления, контроля, анализа и учета.

Для учета расходов предприятия могут (но не обязаны) использовать счета класса 8 «Расходы по элементам».

Предприятие определяет перечень лиц, которые имеют право подписывать бухгалтерские документы, и доводит его до своих структурных подразделений.

График документооборота оформляют в виде схемы или перечня работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При автоматическом способе обработки информации в приказе об организации бухгалтерского учета нужно перечислить все виды используемого программного обеспечения.