6.1. Регистрируем КУРО

Прежде всего напомним: Законом об РРО предусмотрено две разновидности КУРО:

1. КУРО на РРО ведут субъекты хозяйствования, применяющие при наличных расчетах РРО. В такой КУРО хранят распечатываемые ежедневно фискальные отчетные чеки (Z-отчеты). Кроме того, в ней отражают информацию о суммах расчетных операций, проводимых через РРО. Если РРО вышел из строя или была отключена электроэнергия, в КУРО осуществляют записи по учету расчетных квитанций (см. с. 52).

Форма КУРО на РРО приведена в приложении 1 к Порядку № 547-2. Она включает в себя 4 раздела для:

1) подклеивания чеков;

2) учета движения наличных и сумм расчетов;

3) учета расчетных квитанций — при отключении электроэнергии или ремонте РРО;

4) учета ремонтов, техобслуживания и проверок конструкции и программного обеспечения РРО.

2. КУРО на хозяйственную единицу. Ее в соответствии с п. 5 ст. 3 Закона об РРО заполняют те, кто работает без кассового аппарата согласно Перечню № 1336 (см. с. 10).

Определение хозяйственной единицы можно найти в п. 3 разд. I Порядка № 547-2. Так, хозяйственная единица — это стационарный или передвижной объект, в том числе транспортное средство, где реализуются товары или предоставляются услуги и осуществляются расчетные операции.

Форму КУРО на хозяйственную единицу вы найдете в приложении 2 к Порядку № 547-2. Она включает лишь один раздел — для учета расчетных квитанций и движения наличности и содержит 12 граф.

Обратите внимание: в 2016 году приказом № 547 были утверждены новые формы КУРО. Позднее (с 04.11.2016 г.) приказом № 837 они были обновлены еще раз.

У вас используется КУРО, зарегистрированная до вступления в силу этих документов?

В соответствии с п. 3 приказа № 547

зарегистрированные КУРО по формам, утвержденным приказом № 417, разрешено применять до отмены их регистрации

Но учтите: при проведении расчетных операций за подакцизные товары эти КУРО можно использовать при условии отражения сумм акцизного налога (или другого налога) в графах, в которых отражается сумма НДС*. Подробные рекомендации по заполнению граф КУРО в такой ситуации налоговики привели в письме ГФСУ от 05.08.2016 г. № 26665/7/99-99-08-01-03-17.

* Это требование не распространяется на записи, формируемые на основании фискальных кассовых чеков, распечатываемых РРО, версии внутреннего программного обеспечения которых включены в Госреестр до 11.03.2016 г.

Ваша КУРО по форме, утвержденной приказом № 547, но без учета последних изменений? Налоговики разрешают ее использовать до первого из событий (см. консультацию, размещенную в категории 109.09 БЗ):

— окончания КУРО;

— завершения срока службы или прекращения применения соответствующего РРО;

— возникновения оснований для перерегистрации или отмены регистрации КУРО.

Но помните: такие книги можно применять при условии отражения в них данных по всем показателям, которые предусмотрены формами КУРО, утвержденными приказом № 547 с учетом последних изменений, внесенных приказом № 837.

Как указали налоговики в упомянутой консультации, регистрация и перерегистрация новых КУРО, а также второй и следующих КУРО будут осуществляться только по новым формам.

Теперь перейдем непосредственно к порядку регистрации КУРО. Отметим: эта процедура не заберет у вас много времени.

По общему правилу оба вида КУРО регистрируют только в органах ГФСУ по основному месту учета субъекта хозяйствования как налогоплательщика ( п. 2 гл. 1 разд. II Порядка № 547-2).

Дополнительно ставить КУРО на учет по месту фактического осуществления деятельности не нужно

Также предоставлено право плательщику налога на прибыль регистрировать КУРО по местонахождению своих обособленных подразделений, которые расположены на территории другой, нежели такой субъект, территориальной громады.

Кроме того, по местонахождению своих обособленных подразделений или хозяйственных единиц, на которых будут использоваться КУРО (центров, пунктов, узлов и т. п.), могут регистрировать КУРО такие предприятия, как «Укртелеком», «Укрпочта», «Укрзалізниця», Госпредприятие спецсвязи.

Причем КУРО по местонахождению обособленных подразделений и хозяйственных единиц юрлица регистрируют по коду ЕГРПОУ такого юрлица.

Регистрацию КУРО осуществляют бесплатно.

В случае отсутствия оснований для отказа в регистрации контролирующий орган не позднее 2 рабочих дней с момента получения соответствующего заявления вносит данные в информационную систему ГФСУ ( п. 11 гл. 1 разд. II Порядка № 547-2).

При этом количество КУРО, регистрируемых одновременно, не ограничивается ( п. 3 гл. 1 разд. II Порядка № 547-2)

Важно! Перед регистрацией необходимо должным образом КУРО подготовить ( п. 6 гл. 1 разд. II Порядка № 547-2):

— прошнуровать;

— последовательно пронумеровать листы;

— установить на ней средства контроля*, чтобы сделать невозможным расшнуровку КУРО или извлечение ее листов без нарушения целостности средства контроля;

* Форма средства контроля для опломбирования КУРО установлена приказом № 485.

— выполнить на титульной странице книги записи, содержащие данные о субъекте хозяйствования, количестве листов, номере установленного средства контроля, а также данные об РРО (модификация, заводской и фискальный номера, версия программного обеспечения), если регистрируется КУРО на РРО.

Регистрируем КУРО на РРО. Эти КУРО регистрируют в органе ГФСУ на каждый РРО.

Регистрацию первой КУРО на РРО проводят одновременно с регистрацией самого РРО. Соответственно дата регистрации первой КУРО на РРО является дата регистрации РРО ( п. 8 гл. 1 разд. II Порядка № 547-2).

При этом в заявлении на регистрацию РРО (форма № 1-РРО) указывают и данные о КУРО. Подавать отдельное заявление по форме № 1-КОРО («Заява про реєстрацію книги обліку розрахункових операцій та/або розрахункової книжки») при регистрации первой КУРО не нужно (см. консультацию в категории 109.07 БЗ).

А вот вторую и последующие КУРО на РРО зарегистрируют только на основании поданного субъектом хозяйствования регистрационного заявления по форме № 1-КОРО.

Заявление должно быть подписано руководителем субъекта хозяйствования или физлицом-предпринимателем с указанием даты подачи.

Отметим, что регистрационное заявление может быть подано как в бумажном, так и в электронном виде при наличии электронной цифровой подписи ( п. 8 гл. 1 разд. II Порядка № 547-2). Причем порядок и сроки рассмотрения контролирующим органом заявлений, поданных в электронном виде, являются такими же, как и для заявлений, поданных в бумажном виде.

Кстати, приятный момент:

подавать вместе с заявлением какие-либо другие документы не нужно

При регистрации КУРО присваивается фискальный номер. Он состоит из фискального номера РРО и буквы «р». Фискальный номер второй и последующих КУРО состоит из фискального номера первой КУРО на РРО и проставленного через дробь порядкового номера следующей книги.

После регистрации КУРО на РРО в контролирующем органе субъект хозяйствования на ее титульную страницу вносит запись о фискальном номере и наименовании органа ГФСУ, которым осуществлена регистрация КУРО.

Регистрируем КУРО на хозединицу. Для регистрации первой и последующих КУРО на хозяйственную единицу субъект хозяйствования подает в соответствующий орган ГФСУ:

— заявление о регистрации КУРО (по форме № 1-КОРО);

— саму КУРО на хозяйственную единицу;

— копию документа о праве собственности или другого документа (например, договора аренды), который дает право на размещение хозяйственной единицы, где будет использоваться КУРО. При этом субъект хозяйствования должен предъявить налоговикам оригинал такого документа.

По желанию субъект хозяйствования может зарегистрировать несколько первых КУРО на одну хозяйственную единицу — для использования в отдельных местах проведения расчетов ( п. 12 гл. 1 разд. II Порядка № 547-2). Соответственно, когда каждая из первых КУРО закончится, он поочередно будет регистрировать новые КУРО-«преемницы».

При регистрации КУРО на хозединицу ей присваивают фискальный номер, который состоит из 10-разрядного числового порядкового номера записи в автоматизированной информационной системе ГФСУ и буквы «г». Фискальный номер второй и последующих КУРО состоит из фискального номера первой КУРО, зарегистрированной на ту же отдельную хозяйственную единицу, и проставленного через дробь порядкового номера следующей КУРО.

Отказ в регистрации КУРО. Советуем детально присмотреться к п. 9 гл. 1 разд. II Порядка № 547-2 (ср. ). В нем обозначен перечень причин (исчерпывающий список оснований), когда органы ГФСУ вправе не зарегистрировать КУРО.

Итак, орган ГФСУ отказывает в регистрации КУРО, если:

— отсутствует регистрация РРО (в случае регистрации КУРО на РРО);

— документы предоставлены не в полном объеме;

— в контролирующем органе есть сведения об аннулировании лицензии на право осуществления соответствующей хозяйственной деятельности;

— в контролирующем органе есть сведения об отмене регистрации РРО (в случае регистрации КУРО на РРО);

— субъект хозяйствования не состоит на учете в органе ГФСУ, в который поданы документы;

— приостановлен или отменен документ на право собственности или другой документ, дающий право на размещение хозяйственной единицы, где должна использоваться КУРО;

— субъект хозяйствования не включен в ЕГР;

— субъект хозяйствования либо его обособленные подразделения не состоят на учете в контролирующем органе по адресу хозяйственной единицы, где будет использоваться КУРО.

Отказ в регистрации КУРО орган ГФСУ передает или направляет (в почтовом отправлении или сообщением на электронную почту) субъекту хозяйствования в течение 2 рабочих дней со дня получения регистрационного заявления.

При этом обязательно должны быть указаны причины отказа

Заметим: информацию о КУРО с указанием их фискальных номеров, наименования субъекта хозяйствования, даты регистрации/разрегистрации КУРО, номера последней зарегистрированной КУРО, а также о причинах и основаниях отмены регистрации размещают на веб-портале ГФСУ: https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx. Причем предусмотрено ежедекадное обновление таких сведений ( п. 13 гл. 1 разд. II Порядка № 547-2).

6.2. Перерегистрация и снятие с регистрации КУРО

Перерегистрации КУРО и отмене регистрации посвящены гл. 2 и 3 разд. II Порядка № 547-2 соответственно.

Перерегистрация

Перерегистрацию проводят при ( п. 1 гл. 2 разд. II Порядка № 547-2):

— изменении данных о субъекте хозяйствования (налогового номера или серии и номера паспорта для физических лиц, которые по религиозным убеждениям отказались от принятия регистрационного номера учетной карточки плательщика налогов и имеют отметку в паспорте, наименования, Ф. И. О.);

— изменении названия хозяйственной единицы и/или ее адреса;

— изменении сферы применения РРО (для КУРО на РРО);

— выявлении расхождений или ошибок в записях на титульной странице КУРО;

— обновлении версии внутреннего программного обеспечения РРО (для КУРО на РРО).

Процедура перерегистрации происходит следующим образом. Субъект хозяйствования не позднее 5 рабочих дней со дня возникновения указанных оснований подает в орган ГФСУ по месту регистрации КУРО заявление по форме № 1-КОРО (с отметкой «Перереєстрація» и указанием ее причин), а также саму КУРО, подлежащую перерегистрации.

Налоговики не позднее 2 рабочих дней со дня подачи заявления вносят изменения в информационную систему ГФСУ, а также осуществляют необходимые записи на титульной странице КУРО. Все дополнения или исправления заверяются подписью должностного лица и печатью органа ГФСУ.

Также перерегистрировать КУРО нужно при изменении местонахождения или места проживания, включении/невключении субъекта хозяйствования в Реестр крупных налогоплательщиков, реорганизации контролирующих органов или по другим причинам, вследствие чего меняется контролирующий орган, в котором субъект хозяйствования учитывается как плательщик налогов по основному месту учета.

В таком случае в течение 2 рабочих дней с момента перевода налогоплательщика на обслуживание в контролирующий орган по новому месту учета автоматически средствами информационной системы ГФСУ осуществляется перерегистрация КУРО в контролирующий орган по новому основному месту учета субъекта хозяйствования как плательщика налогов.

При этом КУРО, выданная по предыдущему месту учета,

остается действующей до момента возникновения изменений в данных о субъекте хозяйствования, которые указываются на ее титульной странице

Документы по регистрации/перерегистрации КУРО, которые находились в контролирующем органе по прежнему основному месту учета предприятия (предпринимателя) как плательщика налогов, передаются вместе с учетным делом в контролирующий орган по его новому основному месту учета.

Отмена регистрации КУРО

Отмена регистрации КУРО на РРО происходит одновременно с отменой регистрации самого РРО или по заявлению субъекта хозяйствования (в случае кражи, непригодности к использованию и т. п.). Хотя отменить регистрацию КУРО на РРО может и орган ГФСУ при наличии на то следующих оснований:

— нарушения целостности установленного на КУРО средства контроля;

— выявления факта опломбирования КУРО поддельным средством контроля;

— выявления факта опломбирования КУРО средством контроля, номер которого не соответствует номеру, указанному в регистрационном заявлении.

В случае принятия решения об отмене регистрации КУРО на РРО должностное лицо контролирующего органа не позднее следующего рабочего дня со дня возникновения оснований вносит соответствующие данные в информационную систему ГФСУ и осуществляет запись на титульной странице КУРО (при ее наличии) об отмене регистрации. Указанную запись должностное лицо ГФСУ удостоверяет своей подписью и печатью контролирующего органа.

Случаи, когда может быть отменена регистрация КУРО на хозяйственную единицу, перечислены в п. 2 гл. 3 разд. II Порядка № 547-2. Приведем их:

1) субъектом хозяйствования подано заявление (в случае кражи, утери, непригодности для пользования и т. п.);

2) КУРО используется не по определенному адресу хозяйственной единицы субъекта хозяйствования;

3) учредительные документы предприятия по решению суда признаны недействительными;

4) имеется судебное решение о ликвидации субъекта хозяйствования — банкрота;

5) имеется судебное решение о прекращении субъекта хозяйствования, которое не связано с банкротством;

6) имеется судебное решение о признании недействительным договора аренды хозяйственной единицы;

7) предприниматель умер, а также в случае объявления его умершим, признания недееспособным или безвестно отсутствующим, ограничения его гражданской дееспособности;

8) органы ГФСУ располагают сведениями из ЕГР о государственной регистрации прекращения субъекта хозяйствования;

9) КУРО непригодна для использования;

10) нарушена целостность средства контроля, установленного на КУРО;

11) выявлен факт опломбирования КУРО поддельным средством контроля или таким, номер которого не совпадает с номером, указанным в регистрационном заявлении.

Учтите: отмена регистрации КУРО на хозяйственную единицу на основаниях, определенных в пунктах 2 — 11, может осуществляться как по заявлению субъекта хозяйствования, так и принудительно по решению органа ГФСУ по месту регистрации КУРО.

Если субъект хозяйствования не подает заявление об отмене регистрации КУРО на хозяйственную единицу по форме № 2-КОРО при наличии оснований, перечисленных в пунктах 2 — 8, контролирующий орган самостоятельно не позднее месяца со дня возникновения таких оснований принимает решение об отмене регистрации КУРО. Такое решение контролирующий орган оформляет по форме № 3-КОРО в двух экземплярах: один сохраняется в учетном деле налогоплательщика, а второй направляется по его местонахождению или месту проживания.

А в какой срок субъект хозяйствования должен подать заявление об отмене регистрации КУРО при наличии соответствующих оснований? На это п. 3 гл. 3 разд. II Порядка № 547-2 отводит 2 рабочих дня со дня возникновения соответствующего основания.

Важный момент!

Если КУРО у вас украли, то вместе с заявлением подавайте в контролирующий орган копию соответствующего документа от органа полиции

Не позднее следующего рабочего дня со дня получения заявления налоговики отменят регистрацию КУРО. При этом должностное лицо ГФСУ делает соответствующую запись на титульной странице КУРО (при ее наличии) и удостоверяет ее своей подписью и печатью органа ГФСУ.

Кстати, если нарушена целостность средства контроля на КУРО, выявлен факт опломбирования КУРО поддельным средством контроля или таким, номер которого не совпадает с номером, указанным в регистрационном заявлении, то контролирующим органом может быть принято решение о переопломбировании такой книги.

При переопломбировании КУРО исправляются данные об установленном средстве контроля и вносятся соответствующие изменения в информационную систему ГФСУ. Пометки, вычеркивания, исправления заверяются подписью должностного лица и печатью контролирующего органа.

Внимание! Документы на регистрацию, перерегистрацию и отмену регистрации КУРО могут быть поданы самим субъектом хозяйствования либо его ответственным лицом, а также через уполномоченное лицо при условии наличия документа, удостоверяющего личность такого представителя, и должным образом оформленной доверенности ( п. 5 гл. 3 разд. II Порядка № 547-2).

6.3. Заполняем КУРО

Как вам хорошо известно, все наличные средства должны быть оприходованы в день поступления в Кассовой книге, Книге учета доходов и расходов, КУРО (п. 1.2 Положения № 637). За неоприходование (несвоевременное или неполное оприходование) наличных субъекту хозяйствования грозит штраф в пятикратном размере неоприходованной суммы ( абзац третий ст. 1 Указа № 436). Поэтому, чтобы избежать таких суровых последствий, очень важно правильно заполнять КУРО. Давайте вместе разбираться с тем, как это нужно делать.

Начнем с общих правил.

Юридическое лицо (или ФЛП) должно обеспечить ( п. 1 гл. 4 разд. II Порядка № 547-2):

использование КУРО в той хозяйственной единице, которая указана на титульной странице книги, или с тем РРО, к которому такая книга зарегистрирована

Кроме того, там же должна храниться последняя надлежащим образом оконченная КУРО (это требование не касается транспортных средств, объектов выездной торговли и передвижных торговых сетей).

Помните: до того как сделать первую запись в КУРО, отметьте на ее титульной странице дату начала использования.

Все записи в книге выполняют шариковой ручкой с пастой темного цвета.

КУРО на РРО

Ее ведение предполагает:

— подклеивание фискальных отчетных чеков (раздел 1 КУРО);

— внесение ежедневных записей о движении наличности и сумме расчетов (отдельно по суммам, полученным от покупателей и выданным покупателям при возврате, — раздел 2 КУРО);

— осуществление записей по учету расчетных квитанций — в случае выхода из строя РРО или отключения электроэнергии (раздел 3 КУРО);

— учет ремонтов, техобслуживания, а также проверок конструкции и программного обеспечения РРО (раздел 4 КУРО).

Если при проведении расчетов нет каких-либо внештатных ситуаций*, заполнять КУРО нетрудно. В таком случае записи вносят лишь в раздел 2 «Облік руху готівки та сум розрахунків». Этот раздел заполняют исключительно на основании Z-отчетов. Но при этом помните следующие правила:

* О том, как заполнять КУРО в случае выхода из строя РРО или отключения электроэнергии, вы можете узнать из подраздела 5.5 (см. с. 52).

1. Записи в КУРО вносят ежедневно. Но если на каком-то из ваших РРО в один из дней не было проведено ни одной расчетной операции, то распечатывать «нулевой» Z-отчет не нужно ( п. 9 ст. 3 Закона об РРО). А значит, в таком случае не будет и записей в КУРО.

2. Данные по суммам, полученным от покупателей (выручка), и суммам, выданным покупателям (при возврате товара), должны быть записаны отдельно. Таким образом, в графу 5 попадает вся сумма выручки за день, а не та сумма, которая фактически находится в ящике РРО на конец дня. То есть

выручка не должна уменьшаться на сумму средств, выданных покупателям за возвращенный товар

3. Субъект хозяйствования имеет право вводить в КУРО дополнительные графы (в пределах граф 5 — 10) для фиксации сумм расчетов, сумм НДС и акцизного налога, а также выданных при возврате товара денежных средств, которые получены или выданы с использованием платежных карточек (чеков, жетонов). Такую возможность предусматривает п. 8 гл. 4 разд. II Порядка № 547-2.

Другими словами, чтобы внести отдельные данные по безналичным расчетам в КУРО, вам необходимо в каждую из граф «Сума розрахунків загальна», «Сума податку на додану вартість», «Сума акцизного податку (або іншого податку)»* и «Видано при поверненні товару» ввести дополнительные колонки «готівка» и «безготівковий розрахунок» (или «загальна» и «у тому числі за платіжними картками»). Подтверждают это и контролеры (см. консультацию из категории 109.09 БЗ).

* Вы можете разбить и графы 6 «За ставкою податку на додану вартість» и 7 «За ставкою акцизного податку (або іншого податку)», но фактически в этой информации нет острой необходимости.

Также в форме КУРО нет граф, в которых аптекам можно было бы отдельно отразить начисленный НДС по ставке 7 %. Заметим, что законодательство этого не требует. Но при желании сделать это можно.

Для отражения в КУРО информации о реализации лекарств по ставке НДС 7 % разбейте графы 6 и 8 раздела 2 КУРО на две графы. Тогда в графу 6 можно будет вписать суммы продажи отдельно по разным ставкам налогообложения, а в графу 8 — начисленный НДС отдельно по ставкам 20 % и 7 % (см. рис. 6.2 на с. 65). Ранее не возражали против этого и налоговики (см. разъяснение из категории 109.09 БЗ**). Информацию для заполнения указанных граф берем из Z-отчета, в котором такие данные отражаются автоматически после соответствующего программирования РРО.

** Указанное разъяснение переведено в состав недействующих в связи со вступлением в силу приказа № 547. Однако, по сути, в этой части изменений в порядке заполнения КУРО не произошло.

4. Если в течение одного дня распечатывалось несколько Z-отчетов, то записи по каждому из них вносят в КУРО отдельной строкой.

5. В разделе 2 КУРО можно выводить итоговые записи за день или за месяц.

6. В случае когда Z-отчет содержит данные об операциях «служебное внесение» и «служебная выдача», графы 3 и 4 КУРО можно не заполнять. Заметим, что на практике кассиры предпочитают заполнять эти графы в любой ситуации.

Так, в графу 3 записывают средства, проведенные через РРО с использованием операции «служебное внесение». Напомним, что таким образом проводят:

— суммы, которые хранились на месте проведения расчетов на момент регистрации первой расчетной операции после выполнения последнего Z-отчета (на основании данных, приведенных в таком Z-отчете);

— разменную монету, которую выдают из кассы предприятия.

В графу 4 заносят данные, проведенные через РРО с использованием операции «служебная выдача». Так проводят сумму выручки, изъятую из ящика РРО для инкассации. Кроме того, если алгоритм работы РРО не обеспечивает отдельного накопления в фискальной памяти отрицательных сумм расчетов, то с помощью операции «служебная выдача» могут быть проведены:

— суммы денежных средств, выданные покупателям (клиентам) при возврате товара, отказе от услуги, приеме ценностей под залог и т. п.;

— отмена ошибочно проведенной через РРО суммы расчета.

Такую возможность предоставляет п. 7 разд. ІІІ Порядка № 547-1.

Приведем примеры заполнения раздела 2 КУРО с дополнительными графами.

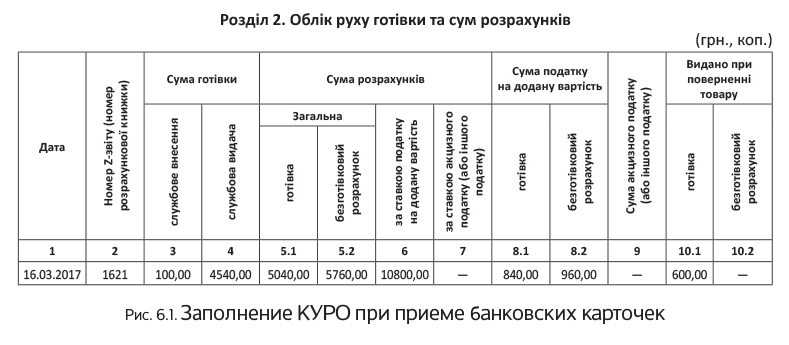

Пример 6.1. Общая сумма выручки магазина 16 марта 2017 года составила 10800,00 грн. (в том числе НДС — 1800,00 грн.). Из них:

— расчеты наличными — 5040,00 грн. (в том числе НДС — 840,00 грн.);

— расчеты через POS-терминал с применением банковских платежных карточек — 5760,00 грн. (в том числе НДС — 960,00 грн.).

Кроме того, при возврате товара было выдано наличными 600,00 грн. (в том числе НДС — 100,00 грн.).

Сумма разменной монеты, выданная из кассы в начале рабочего дня, составляет 100,00 грн.

В конце дня вся наличность в сумме 4540,00 грн. (100,00 грн. + 5040,00 грн. - 600,00 грн.) изъята из ящика РРО операцией «служебная выдача» и сдана в кассу предприятия.

В раздел 2 КУРО введены дополнительные графы для отражения в них сумм безналичных расчетов с применением платежных карточек.

Как указанные операции следует отразить в КУРО, см. на рис. 6.1.

Пример 6.2. Общая сумма наличной выручки аптеки № 2 за 20 марта 2017 года составила 11950,00 грн., из нее облагаемой НДС по ставке 20 % — 6600,00 грн. (в том числе НДС — 1100,00 грн.), по ставке 7 % — 5350,00 грн. (в том числе НДС — 350,00 грн.).

Сумма средств, которая остается в ящике РРО в конце рабочего дня (включая разменную монету), составляет 150,00 грн. В начале каждого дня эту сумму проводят операцией «служебное внесение».

Наличность, превышающая указанную сумму, в конце дня сдается в вечернюю кассу банка. Ее изъятие проводят с помощью операции «служебная выдача».

В раздел 2 КУРО введены дополнительные графы для отражения в них сумм НДС по разным ставкам.

Покажем, как в этом случае заполнить КУРО, на рис. 6.2.

КУРО на хозяйственную единицу

Пункт 5 гл. 4 разд. II Порядка № 547-2 устанавливает, что в КУРО на хозединицу:

— заносят записи о реквизитах расчетных квитанций до начала использования РК и непосредственно после окончания ее использования в течение рабочего дня или смены. Эти данные отражают в графах 3 и 4 КУРО;

— ежедневно вносят записи о движении наличности (графы 5 и 6 КУРО) и суммах расчетов (графы 7 — 9 КУРО). При этом данные о суммах, полученных от покупателей (клиентов), и суммах, выданных им (графа 12 КУРО), приводят отдельно.

Если в отдельной хозединице организовано несколько мест проведения расчетов, где согласно законодательству разрешается не применять РРО, то

на всех местах проведения расчетов может использоваться одна КУРО ( п. 3 гл. 4 разд. ІІ Порядка № 547-2)

Однако, как мы уже указывали ранее, по желанию субъекта хозяйствования можно завести КУРО на каждое место расчетов. Здесь все в ваших руках.

При заполнении КУРО на хозяйственную единицу учитывайте следующие требования:

— если у субъекта предпринимательства несколько мест осуществления расчетов и при этом используется одна КУРО, то в ней данные о реквизитах расчетных квитанций и движении наличных записывают отдельно по каждому месту расчетов;

— если на одном месте проведения расчетов в течение дня использовалось несколько РК с квитанциями, то в КУРО заносят данные по каждой такой РК отдельно;

— в случае, когда у субъекта предпринимательства имеется несколько мест проведения расчетов и для каждого зарегистрирована КУРО, на каждом месте проведения расчетов должна использоваться своя РК с КУРО.

Далее приведем пример заполнения КУРО на хозяйственную единицу.

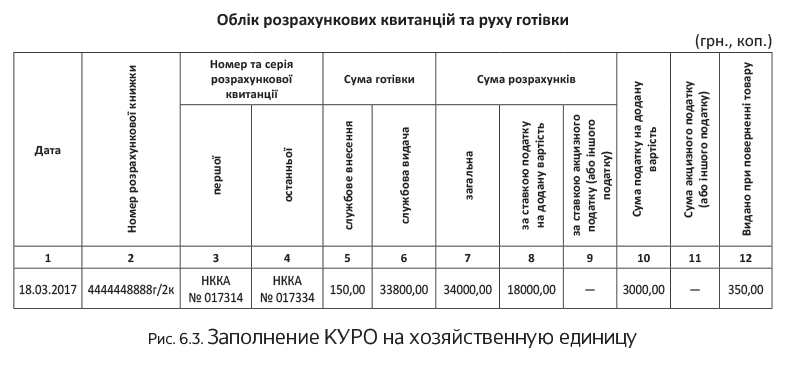

Пример 6.3. У субъекта хозяйствования одно место проведения расчетов, на которое зарегистрирована КУРО. Он реализует товары как облагаемые НДС, так и освобожденные от налогообложения. Общая сумма наличной выручки 18.03.2017 г. составила 34000,00 грн. При этом сумма облагаемых НДС операций — 18000,00 грн. (в том числе НДС — 3000,00 грн.). Сумма внесенной на место расчетов разменной монеты — 150,00 грн. Выдано средств при возврате товара — 350,00 грн.

Как заполнить КУРО на хозединицу в этом случае, проиллюстрируем на рис. 6.3.

Разъясним порядок отражения операций в КУРО на хозединицу:

— в графе 1 указывают дату проведения расчетных операций;

— в графе 2 — номер РК, состоящий из фискального номера первой КУРО, проставленного через дробь порядкового номера РК и буквы «к» (для упрощенных квитанций — букв «кс»);

— в графах 3 и 4 записывают реквизиты расчетных квитанций до начала использования РК и непосредственно после окончания ее использования в пределах рабочего дня (смены);

— в графе 5 приводят данные о разменной монете, которую ежедневно вносят на месте проведения расчетов до начала работы по обслуживанию потребителей (в корешке расчетной квитанции делают запись «Службове внесення»);

— в графе 6 отражают сумму наличности, изъятую в течение дня с места проведения расчетов;

Изымая выручку с места расчетов, оформите расчетную квитанцию с записью в корешке «Службова видача»

— графа 7 содержит сведения об общей сумме расчетов;

— в графе 8 отражают сумму выручки от продажи товаров, облагаемую НДС (на основе аналитического учета формирования выручки);

— в графе 9 отражают сумму выручки от продажи товаров, облагаемую акцизным налогом (на основе аналитического учета формирования выручки);

— в графе 10 проставляют сумму НДС;

— в графе 11 проставляют сумму акцизного налога;

— в графе 12 записывают суммы возврата наличных средств покупателю при возврате товара (рекомпенсации услуги).

Порядком № 547-2 не предусмотрена возможность вводить в КУРО на хозединицу дополнительные графы.

Исправляем ошибки в КУРО

Порядок № 547-2 дает возможность исправить ошибки, которые были допущены при заполнении книги. При этом учитывайте следующие правила ( пп. 13 и 14 гл. 4 разд. ІІ Порядка № 547-2):

— записи в КУРО исправляют только те лица, которые осуществляли эти записи, или лица, исполняющие их обязанности;

— исправление удостоверяется подписью ответственного лица субъекта хозяйствования или физического лица — предпринимателя;

— испорченные листы КУРО и те листы, на которых сделано более 5 исправлений,

перечеркивают по диагонали с обеих сторон, делают на них надпись «Аннулировано» и ставят дату аннулирования

Эти действия удостоверяют подписью ответственного лица субъекта хозяйствования.

Все данные с аннулированного листа переносят на новый лист КУРО, номер которого проставляют на аннулированном листе.

Хранение КУРО

КУРО исписана от корки до корки. Что дальше?

На титульной странице КУРО указывают дату ее окончания. В случае отсутствия у субъекта хозяйствования бухгалтерии к последней странице КУРО подклеивают акты о выдаче средств и акты об отмене ошибочно проведенных через РРО сумм расчета.

Как долго хранить КУРО? Пунктом 6 ст. 3 Закона об РРО определено:

субъекты хозяйствования обязаны обеспечить хранение использованных КУРО в течение 3 лет после их окончания

Отсчитывать эти 3 года следует с даты окончания использования, которая указана на титульной странице.

Обратите внимание: согласно п. 2 гл. 4 разд. ІІ Порядка № 547-2 последняя надлежащим образом законченная КУРО должна храниться в хозяйственной единице. Это требование не распространяется на транспортные средства, объекты выездной торговли и передвижной торговой сети.

6.4. Регистрация РК

Для начала вспомним, что РК — это надлежащим образом сброшюрованная и прошнурованная книжка, зарегистрированная в органах ГФСУ, которая содержит последовательно пронумерованные расчетные квитанции.

РК понадобится как тем, кто работает с КУРО на хозединицу, так и тем, кто использует РРО

Последним не обойтись без РК с расчетными квитанциями в случае выхода РРО из строя.

Прежде чем зарегистрировать РК, определитесь с формой расчетных квитанций, которые она должна содержать. Наиболее часто используют форму № РК-1, приведенную в приложении 3 к Положению № 13.

В отдельных случаях, установленных п. 1 разд. V Положения № 13, разрешено применять упрощенные расчетные квитанции по форме № РК-2. Они содержат меньше обязательных реквизитов, чем квитанции по форме № РК-1. На одной странице РК можно разместить несколько упрощенных квитанций.

Когда их можно использовать? Если в соответствии с законодательством РРО не применяется, с помощью упрощенных расчетных квитанций можно оформлять расчетные операции при:

— реализации товаров или услуг (за исключением реализации в розничной сети подакцизных товаров), если общая сумма расчета не превышает 10 грн.;

— продаже билетов длительного пользования (на декаду и более продолжительный период) на проезд в городском или пригородном пассажирском транспорте, если такие билеты являются документами строгого учета;

— выдаче средств в случае приема от населения вторсырья (кроме металлолома).

Таким образом, сфера применения квитанций по форме № РК-2 очень ограничена.

Приобрели РК с правильными квитанциями? Самое время отправиться ее регистрировать.

РК регистрируют в органе ГФСУ по месту регистрации КУРО.

Первую РК зарегистрируют одновременно с регистрацией КУРО на РРО или на хозяйственную единицу (на основании соответствующих заявлений).

Датой регистрации первой РК является дата КУРО-регистрации

Для регистрации второй и последующих РК субъект хозяйствования подает регистрационное заявление по форме № 1-КОРО ( приложение 3 к Порядку № 547-2). При этом количество РК, регистрируемых одновременно, не ограничивается ( п. 6 гл. 1 разд. III Порядка № 547-2).

При регистрации РК присваивается номер, состоящий из фискального номера первой КУРО, проставленного через дробь порядкового номера РК и буквы «к». При регистрации РК, состоящей из упрощенных расчетных квитанций, к номеру РК добавляется буква «с» ( п. 1 гл. 1 разд. III Порядка № 547-2).

Например, для КУРО с номером ХХХХХХХХХХг номером второй РК, состоящей из упрощенных расчетных квитанций, является ХХХХХХХХХХг/2кс, где проставленная через дробь цифра 2 является порядковым номером РК.

Далее расскажем о требованиях к виду РК, которую вы предоставите в контролирующий орган для регистрации.

Она должна быть сброшюрована, состоять из блоков последовательно пронумерованных расчетных квитанций или упрощенных расчетных квитанций и регистрационной страницы ( приложение 6 к Порядку № 547-2). Серии и номера квитанций одного вида не должны повторяться в пределах разрядности их серий и номеров.

На регистрационной странице РК заполняются строки с наименованием и налоговым номером субъекта хозяйствования ( п. 3 гл. 1 разд. III Порядка № 547-2).

Учтите: РК должна быть скреплена изготовителем с использованием машинного способа, исключающим изъятие корешков расчетных квитанций без нарушения средства контроля. На каждую РК, подаваемую на регистрацию, необходимо установить средство контроля* таким образом, чтобы сделать невозможным ее раскрепление без нарушения его целостности.

* Голографическая наклейка со специальными символами, форма которой установлена приказом № 485.

РК регистрируют не позднее 2 рабочих дней со дня получения заявления

Конечно, при условии, что нет оснований для отказа в такой регистрации.

После регистрации субъект хозяйствования заполняет строки регистрационной страницы РК (номер книги, дату регистрации, наименование контролирующего органа, серию и номер первого бланка, количество бланков, номер установленного средства контроля).

Перед использованием РК субъект хозяйствования обеспечивает заполнение реквизитов во всех расчетных квитанциях согласно требованиям, установленным к форме и содержанию расчетных документов. Во всех упрощенных расчетных квитанциях (если вы собираетесь использовать их) обязательному заполнению подлежит реквизит «Податковий номер / серія та номер паспорта» ( п. 7 гл. 1 разд. IIІ Порядка № 547-2).

Отказать в регистрации налоговики могут только при наличии оснований, перечисленных в п. 9 гл. 1 разд. II Порядка № 547-2. Это те же основания, что и при регистрации КУРО (см. с. 60). О таком отказе субъекта хозяйствования должны уведомить в течение 2 рабочих дней со дня получения фискалами регистрационного заявления.

Перерегистрация РК осуществляется в случае перерегистрации КУРО на отдельную хозяйственную единицу или перерегистрации РРО. Ее осуществляют в том же порядке, что и перерегистрацию КУРО (см. с. 61).

Отмену РК проводят одновременно с отменой регистрации КУРО на отдельную хозяйственную единицу или на РРО ( п. 9 гл. 1 разд. III Порядка № 547-2).

Также орган ГФСУ примет решение об отмене регистрации РК в случае нарушения целостности средства контроля на ней, выявления факта опломбирования РК поддельным средством контроля или таким, номер которого не совпадает с номером, указанным в регистрационном заявлении.

Имейте в виду:

в случае утраты РК субъект хозяйствования обязан уведомить о случившемся орган ГФСУ по месту регистрации КУРО не позднее 2 рабочих дней со дня этого события

Такое предписание дает п. 10 гл. 2 разд. III Порядка № 547-2.

Учитывая, что за неиспользование РК, использование незарегистрированной РК или необеспечение хранения РК в течение установленного срока предусмотрен штраф (см. с. 82), в обращении с расчетными документами лучше бдительности не терять.

6.5. Как вести РК и заполнять расчетные квитанции

Нюансы работы с РК сводятся к правилам заполнения расчетных квитанций, из которых она состоит. Эти правила установлены гл. 2 разд. III Порядка № 547-2.

Прежде всего на регистрационной странице РК необходимо указать дату начала ее использования. Затем во всех квитанциях по форме № РК-1 или № РК-2 заполните все обязательные реквизиты.

РК заполняют печатным способом или вручную (шариковой ручкой с пастой темного цвета).

Расчетные квитанции (по форме № РК-1 или № РК-2) состоят из корешка и отрывной части. В каждой из этих частей расчетной квитанции должна указываться полная сумма расчета.

Таким образом,

указанные в корешке и в отрывной части суммы расчетов должны быть идентичными

Заметьте: при проведении расчетной операции сначала заполняют корешок, потом отрывную часть расчетной квитанции (за исключением квитанций, где стоимость товара (услуги) указана предварительно путем проштамповывания или печатным способом).

Отрывную часть отделяют от корешка по линии отрыва и выдают покупателю или лицу, которое получает средства (в случае осуществления операции выдачи), не позднее завершения расчетной операции.

При заполнении расчетной квитанции учитывайте, что:

1) плательщики НДС, акцизного налога или других налогов (сборов) в корешке расчетной квитанции по форме № РК-1 должны указать сумму, облагаемую НДС, акцизным налогом или другим налогом (сбором). В упрощенной квитанции по форме № РК-2 эту информацию не отражают;

2) по требованию покупателя в отрывной части расчетной квитанции дополнительно указывают все или часть предусмотренных установленной формой реквизитов:

— наименование товара (услуги);

— стоимость единицы измерения;

— ставка НДС, акцизного налога или другого налога (сбора) — для плательщиков такого налога;

— стоимость товаров (услуг) по каждому наименованию;

— дата;

— подпись лица, осуществившего расчет.

В случае выписки упрощенной расчетной квитанции такие данные можно указать на обороте ее отрывной части.

При продаже алкоголя и табачных изделий наименование товаров и их стоимость, ставку и сумму акцизного налога или другого налога (сбора) обязательно указывают и в отрывной части квитанции, и в ее корешке;

3) если на товары (услуги) установлены надбавки или скидки, то по желанию субъекта хозяйствования в обеих частях расчетной квитанции рядом с общей суммой расчета в скобках указывают сумму скидки или надбавки с соответствующей отметкой («зн» или «нд»);

4) при выдаче денежных средств в случае возврата товара (рекомпенсации услуги) в корешке и отрывной части расчетной квитанции сумму расчета указывают со знаком «-» (минус).

Напомним: если сумма средств, выданных при возврате товара или рекомпенсации ранее оплаченной услуги, превышает 100 грн., то материально ответственное лицо, которое осуществляет расчеты, должно составить акт о выдаче средств (см. с. 52). Если предприятие не использует РРО, то вместо номера, даты и времени, указанных в чеке, в акте приводят номер расчетной квитанции, подтверждающей покупку товара (услуги).

Расчетные квитанции не разрешается использовать повторно, исправлять в них записи, их корешки нельзя изымать из РК, а также нарушать крепление РК

Если квитанция испорчена, в корешке и отрывной части нужно сделать запись «Анульовано», которую скрепляет своей подписью лицо, осуществляющее расчеты.

Наличные средства, которые хранятся на месте проведения расчетов до начала рабочего дня, вносятся субъектом хозяйствования в течение рабочего дня, а также средства, которые находятся на месте проведения расчетов на момент выхода из строя РРО или отключения электроэнергии, записывают в корешок расчетной квитанции с отметкой «Службове внесення». В этом случае отрывная часть квитанции остается в РК.

Сумму наличных денег, которые изымают в течение рабочего дня с места проведения расчетов, записывают в корешок расчетной квитанции с отметкой «Службова видача».

На каждом месте проведения расчетов должна использоваться отдельная РК с КУРО, на которую она зарегистрирована. Причем

РК должны использоваться последовательно в соответствии с их порядковыми номерами и до полного использования расчетных квитанций

Если в КУРО учитываются расчетные операции по нескольким местам проведения расчетов, то такой последовательности следует придерживаться относительно каждого места поведения расчетов.

После использования всех расчетных квитанций на регистрационной странице РК отмечают дату ее окончания и общую сумму расчетов по всем расчетным квитанциям. Как и в случае с КУРО, п. 6 ст. 3 Закона об РРО требует, чтобы субъект хозяйствования хранил использованные РК в течение 3 лет с даты их окончания.

6.6. Отчетность по КУРО и РК

Согласно п. 7 ст. 3 Закона об РРО субъект хозяйствования подает отчетность, связанную с применением РРО и РК, не позднее 15-го числа следующего за отчетным месяца в случае, если не предусмотрено предоставление информации по проводным или беспроводным каналам связи.

Кто же обязан подавать такую отчетность? Вы уже знаете (см. с. 20), что субъекты хозяйствования, использующие РРО, подают в органы фискальной службы по электронным каналам связи информацию в объемах, установленных абзацами вторым и третьим п. 7 ст. 3 Закона об РРО. Значит, они от указанной повинности освобождены*. А вот тем, кому разрешено проводить расчетные операции без применения РРО с использованием РК и КУРО, предоставления отчета не избежать.

* Об исключении из этого правила см. далее.

Так, согласно п. 3 Порядка № 13 по всем КУРО, зарегистрированным на хозяйственную единицу, которые ведут вместе с РК, следует подать Отчет об использовании книг учета расчетных операций (расчетных книжек) по форме № ЗВР-1.

Эту форму заполняют в разрезе всех КУРО на хозединицу, которые использовались в течение отчетного месяца ( п. 1 Инструкции № 13). Особенности ее составления представим в табл. 6.1.

Таблица 6.1. Заполнение формы № ЗВР-1

| Номер графы | Наименование графы | Информация, приводимая в Отчете |

| 1 | «№ з/п» | Указывают порядковый номер записи в форме № ЗВР-1 |

| 2 | «Фіскальний номер книги обліку розрахункових операцій» | Указывают фискальный номер КУРО, зарегистрированной на хозяйственную единицу |

| 3 | «Сума розрахунків за звітний місяць загальна» | Отражают общую сумму проведенных за отчетный месяц расчетных операций, т. е. сумму средств, полученную от покупателей за реализованные товары (предоставленные услуги) |

| 4 | «Сума розрахунків за звітний місяць за ставкою податку на додану вартість» | Приводят часть суммы расчетов, указанной в графе 3, облагаемую НДС |

| 5 | «Сума розрахунків за звітний місяць за ставкою акцизного податку» | Указывают часть суммы расчетов, указанной в графе 3, облагаемую акцизным налогом |

| 6 | «Сума податку на додану вартість» | Отражают сумму НДС, исчисленную исходя из суммы расчетов, приведенной в графе 4 |

| 7 | «Сума акцизного податку» | Указывают сумму акцизного налога, исчисленную исходя из суммы расчетов, указанной в графе 5 |

| 8 | «Сума, що видана при поверненні товару» | Записывают общую сумму средств, выданных при возврате товара (рекомпенсации услуги) |

Учтите: если в течение отчетного месяца через РК были зарегистрированы ошибочно введенные суммы, то эти суммы не включают в графы 3 — 8. По желанию субъекта хозяйствования к Отчету можно добавить пояснительную записку относительно ошибочно введенных сумм.

В строке «Разом» граф 3 — 8 следует отразить итоги показателей по соответствующим графам.

Кроме формы № ЗВР-1, в отношении расчетных квитанций п. 4 Порядка № 13 предусматривает предоставление Справки об использованных расчетных книжках (см. приложение к Порядку № 13).

Причем, по разъяснению налоговиков (см. категорию 109.09 БЗ), субъекты хозяйствования, которые применяют РРО, также обязаны подать в контролирующие органы такую Справку в случае использования расчетных квитанций при выходе из строя РРО или временном отключении электроэнергии.

Мы не можем согласиться с таким категоричным выводом фискалов. Дело в том, что

Справка об использованных расчетных книжках должна содержать информацию об РК, по которым дата окончания их использования приходится на отчетный месяц

На это указывает примечание в самой форме Справки.

А значит, если в отчетном месяце вы использовали несколько расчетных квитанций (в том числе в связи с отключением электроэнергии или поломкой РРО), но при этом РК не закончилась, обязанности подавать Справку об использованных расчетных книжках не возникает.

А вот по РК, которые закончились в отчетном месяце, указанную Справку подать нужно.

Отчеты подписывают руководитель и главный бухгалтер предприятия (либо физлицо-предприниматель) и скрепляют печатью (при ее наличии).

Важный момент! Отчет по форме № ЗВР-1 не относится к налоговой отчетности в понимании норм НКУ. Поэтому подача уточняющего Отчета действующим законодательством не предусмотрена. На это фискалы обращали внимание в своей консультации из категории 109.12 БЗ. В настоящее время она переведена в состав недействующих, однако, полагаем, мнение налоговиков по этому вопросу не изменилось.

И учтите: при подаче отчетности подавать одновременно с этим КУРО или РК не нужно!

выводы

- Законом об РРО предусмотрено две разновидности КУРО: на РРО и на хозяйственную единицу. Первую ведут те, кто применяет РРО, вторую — те, кто может работать без него, но обязан вести КУРО и РК.

- КУРО регистрируют в контролирующем органе по основному месту учета субъекта хозяйствования налогоплательщиком.

- КУРО должна находиться на месте проведения расчетов: где размещен РРО или в хозединице.

- По всем КУРО, зарегистрированным на хозяйственную единицу, нужно подавать отчетность не позднее 15-го числа месяца, следующего за отчетным.