6.1. Реєструємо КОРО

Передусім нагадаємо: Законом про РРО передбачено два різновиди КОРО:

1. КОРО на РРО ведуть суб’єкти господарювання, що застосовують при готівкових розрахунках РРО. У такій КОРО зберігають фіскальні звітні чеки (Z-звіти), що роздруковуються щодня. Крім того, в ній відображають інформацію про суми розрахункових операцій, що проводяться через РРО. Якщо РРО вийшов з ладу або було відключено електроенергію, в КОРО здійснюють записи з обліку розрахункових квитанцій (див. с. 52).

Форму КОРО на РРО наведено в додатку 1 до Порядку № 547-2. Вона включає 4 розділи для:

1) підклеювання чеків;

2) обліку руху готівки і сум розрахунків;

3) обліку розрахункових квитанцій — при відключенні електроенергії або ремонті РРО;

4) обліку ремонтів, техобслуговування і перевірок конструкції та програмного забезпечення РРО.

2. КОРО на господарську одиницю. Її відповідно до п. 5 ст. 3 Закону про РРО заповнюють ті, хто працює без касового апарата згідно з Переліком № 1336 (див. с. 10).

Визначення господарської одиниці можна знайти в п. 3 розд. I Порядку № 547-2. Так, господарська одиниця — це стаціонарний або пересувний об’єкт, у тому числі транспортний засіб, де реалізуються товари або надаються послуги і здійснюються розрахункові операції.

Форму КОРО на господарську одиницю ви знайдете в додатку 2 до Порядку № 547-2. Вона включає лише один розділ — для обліку розрахункових квитанцій і руху готівки і містить 12 граф.

Зверніть увагу: у 2016 році наказом № 547 були затверджені нові форми КОРО. Пізніше (з 04.11.2016 р.) наказом № 837 вони були оновлені ще раз.

У вас використовується КОРО, зареєстрована до набуття чинності цими документами?

Відповідно до п. 3 наказу № 547

зареєстровані КОРО за формами, затвердженими наказом № 417, дозволено застосовувати до скасування їх реєстрації

Але майте на увазі: при проведенні розрахункових операцій за підакцизні товари ці КОРО можна використовувати за умови відображення сум акцизного податку (чи іншого податку) у графах, в яких відображається сума ПДВ*. Детальні рекомендації щодо заповнення граф КОРО в такій ситуації податківці навели в листі ДФСУ від 05.08.2016 р. № 26665/7/99-99-08-01-03-17.

* Ця вимога не поширюється на записи, які формуються на підставі фіскальних касових чеків, що роздруковуються РРО, версії внутрішнього програмного забезпечення яких включені в Держреєстр до 11.03.2016 р.

Ваша КОРО за формою, затвердженою наказом № 547, але без урахування останніх змін? Податківці дозволяють її використовувати до першої з подій (див. консультацію, розміщену в категорії 109.09 БЗ):

— закінчення КОРО;

— завершення строку служби або припинення застосування відповідного РРО;

— виникнення підстав для перереєстрації або скасування реєстрації КОРО.

Але пам’ятайте: такі книги можна застосовувати за умови відображення в них даних за усіма показниками, які передбачені формами КОРО, затвердженими наказом № 547 з урахуванням останніх змін, унесених наказом № 837.

Як зазначили податківці в консультації, що згадувалася, реєстрація і перереєстрація нових КОРО, а також другої та наступних КОРО здійснюватимуться тільки за новими формами.

Тепер перейдемо безпосередньо до порядку реєстрації КОРО. Відмітимо: ця процедура не забере у вас багато часу.

За загальним правилом обидва види КОРО реєструють тільки в органах ДФСУ за основним місцем обліку суб’єкта господарювання як платника податків (п. 2 гл. 1 розд. II Порядку № 547-2).

Додатково ставити КОРО на облік за місцем фактичного здійснення діяльності не треба

Також надано право платникові податку на прибуток реєструвати КОРО за місцезнаходженням своїх відокремлених підрозділів, які розташовані на території іншої, ніж такий суб’єкт, територіальної громади.

Крім того, за місцезнаходженням своїх відокремлених підрозділів або господарських одиниць, на яких використовуватимуться КОРО (центрів, пунктів, вузлів тощо), можуть реєструвати КОРО такі підприємства, як «Укртелеком», «Укрпошта», «Укрзалізниця», Держпідприємство спецзв’язку.

Причому КОРО за місцезнаходженням відокремлених підрозділів і господарських одиниць юрособи реєструють за кодом ЄДРПОУ такої юрособи.

Реєстрацію КОРО здійснюють безкоштовно.

У разі відсутності підстав для відмови в реєстрації контролюючий орган не пізніше 2 робочих днів з моменту отримання відповідної заяви вносить дані в інформаційну систему ДФСУ (п. 11 гл. 1 розд. II Порядку № 547-2).

При цьому кількість КОРО, що реєструються одночасно, не обмежується (п. 3 гл. 1 розд. II Порядку № 547-2)

Важливо! Перед реєстрацією необхідно належним чином КОРО підготувати (п. 6 гл. 1 розд. II Порядку № 547-2):

— прошнурувати;

— послідовно пронумерувати аркуші;

— встановити на ній засоби контролю*, щоб унеможливити розшнуровування КОРО або вилучення її аркушів без порушення цілісності засобу контролю;

* Форма засобу контролю для опломбування КОРО встановлена наказом № 485.

— зробити на титульній сторінці книги записи, що містять дані про суб’єкта господарювання, кількість аркушів, номер встановленого засобу контролю, а також дані про РРО (модифікація, заводський і фіскальний номери, версія програмного забезпечення), якщо реєструється КОРО на РРО.

Реєструємо КОРО на РРО. Ці КОРО реєструють в органі ДФСУ на кожен РРО.

Реєстрацію першої КОРО на РРО проводять одночасно з реєстрацією самого РРО. Відповідно датою реєстрації першої КОРО на РРО є дата реєстрації РРО (п. 8 гл. 1 розд. II Порядку № 547-2).

При цьому в заяві на реєстрацію РРО (форма № 1-РРО) зазначають і дані про КОРО. Подавати окрему заяву № 1-КОРО («Заява про реєстрацію книги обліку розрахункових операцій та/або розрахункової книжки») при реєстрації першої КОРО не потрібно (див. консультацію в категорії 109.07 БЗ).

А ось другу і наступні КОРО на РРО зареєструють тільки на підставі поданої суб’єктом господарювання реєстраційної заяви за формою № 1-КОРО.

Заява має бути підписана керівником суб’єкта господарювання або фізособою-підприємцем із зазначенням дати подання.

Зауважимо, що реєстраційна заява може бути подана як у паперовому, так і в електронному вигляді за наявності електронного цифрового підпису (п. 8 гл. 1 розд. II Порядку № 547-2). Причому порядок і строки розгляду контролюючим органом заяв, поданих в електронному вигляді, є такими ж, як і для заяв, поданих у паперовому вигляді.

До речі, приємний момент:

подавати разом із заявою якісь інші документи не треба

При реєстрації КОРО присвоюється фіскальний номер. Він складається з фіскального номера РРО і літери «р». Фіскальний номер другої і наступних КОРО складається з фіскального номера першої КОРО на РРО і проставленого через дріб порядкового номера наступної книги.

Після реєстрації КОРО на РРО в контролюючому органі суб’єкт господарювання на її титульну сторінку вносить запис про фіскальний номер і найменування органу ДФСУ, яким здійснено реєстрацію КОРО.

Реєструємо КОРО на господиницю. Для реєстрації першої і наступних КОРО на господарську одиницю суб’єкт господарювання подає у відповідний орган ДФСУ:

— заяву про реєстрацію КОРО (за формою № 1-КОРО);

— саму КОРО на господарську одиницю;

— копію документа про право власності або іншого документа (наприклад, договору оренди), який надає право на розміщення господарської одиниці, де використовуватиметься КОРО. При цьому суб’єкт господарювання має пред’явити податківцям оригінал такого документа.

За бажанням суб’єкт господарювання може зареєструвати декілька перших КОРО на одну господарську одиницю — для використання в окремих місцях проведення розрахунків (п. 12 гл. 1 розд. II Порядку № 547-2). Відповідно, коли кожна з перших КОРО закінчиться, він по черзі реєструватиме нові КОРО-«наступниці».

При реєстрації КОРО на господиницю їй присвоюють фіскальний номер, який складається з 10-розрядного числового порядкового номера запису в автоматизованій інформаційній системі ДФСУ і літери «г». Фіскальний номер другої і наступних КОРО складається з фіскального номера першої КОРО, зареєстрованої на ту саму окрему господарську одиницю, і проставленого через дріб порядкового номера наступної КОРО.

Відмова в реєстрації КОРО. Радимо детально придивитися до п. 9 гл. 1 розд. II Порядку № 547-2 (ср. ). У ньому зазначено перелік причин (вичерпний список підстав), коли органи ДФСУ мають право не зареєструвати КОРО.

Отже, орган ДФСУ відмовляє в реєстрації КОРО, якщо:

— відсутня реєстрація РРО (у разі реєстрації КОРО на РРО);

— документи надані не в повному обсязі;

— у контролюючому органі наявні відомості про анулювання ліцензії на право здійснення відповідної господарської діяльності;

— у контролюючому органі наявні відомості про скасування реєстрації РРО (у разі реєстрації КОРО на РРО);

— суб’єкт господарювання не перебуває на обліку в органі ДФСУ, в який подано документи;

— припинено або скасовано документ на право власності або інший документ, що надає право на розміщення господарської одиниці, де має використовуватися КОРО;

— суб’єкт господарювання не включений до ЄДР;

— суб’єкт господарювання або його відокремлені підрозділи не перебувають на обліку в контролюючому органі за адресою господарської одиниці, де використовуватиметься КОРО.

Відмову в реєстрації КОРО орган ДФСУ передає або направляє (у поштовому відправленні або повідомленням на електронну пошту) суб’єктові господарювання протягом 2 робочих днів з дня отримання реєстраційної заяви.

При цьому обов’язково має бути зазначено причини відмови

Зауважимо: інформацію про КОРО із зазначенням їх фіскальних номерів, найменування суб’єкта господарювання, дати реєстрації/розреєстрації КОРО, номера останньої зареєстрованої КОРО, а також про причини та підстави скасування реєстрації розміщують на веб-порталі ДФСУ: https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx. Причому передбачено щодекадне оновлення таких відомостей (п. 13 гл. 1 розд. II Порядку № 547-2).

6.2. Перереєстрація та скасування реєстрації КОРО

Перереєстрації КОРО і скасуванню реєстрації присвячені гл. 2 і 3 розд. II Порядку № 547-2 відповідно.

Перереєстрація

Перереєстрацію проводять при (п. 1 гл. 2 розд. II Порядку № 547-2):

— зміні даних щодо суб’єкта господарювання (податкового номера або серії і номера паспорта для фізичних осіб, які через релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків і мають відмітку в паспорті, найменування, П. І. Б.);

— зміні назви господарської одиниці та/або її адреси;

— зміні сфери застосування РРО (для КОРО на РРО);

— виявленні розбіжностей або помилок у записах на титульній сторінці КОРО;

— оновленні версії внутрішнього програмного забезпечення РРО (для КОРО на РРО).

Процедура перереєстрації відбувається таким чином. Суб’єкт господарювання не пізніше 5 робочих днів з дня виникнення зазначених підстав подає в орган ДФСУ за місцем реєстрації КОРО заяву за формою № 1-КОРО (з відміткою «Перереєстрація» і зазначенням її причин), а також саму КОРО, що підлягає перереєстрації.

Податківці не пізніше 2 робочих днів з дня подання заяви вносять зміни в інформаційну систему ДФСУ, а також здійснюють необхідні записи на титульній сторінці КОРО. Усі доповнення або виправлення засвідчуються підписом посадової особи і печаткою органу ДФСУ.

Також перереєструвати КОРО треба при зміні місцезнаходження або місця проживання, включенні/невключенні суб’єкта господарювання в Реєстр великих платників податків, реорганізації контролюючих органів або з інших причин, внаслідок чого змінюється контролюючий орган, у якому суб’єкт господарювання обліковується як платник податків за основним місцем обліку.

У такому разі впродовж 2 робочих днів з моменту переведення платника податків на обслуговування в контролюючий орган за новим місцем обліку автоматично засобами інформаційної системи ДФСУ здійснюється перереєстрація КОРО до контролюючого органу за новим основним місцем обліку суб’єкта господарювання як платника податків.

При цьому КОРО, видана за попереднім місцем обліку,

залишається чинною до моменту виникнення змін у даних щодо суб’єкта господарювання, які зазначаються на її титульній сторінці

Документи з реєстрації/перереєстрації КОРО, які знаходилися в контролюючому органі за колишнім основним місцем обліку підприємства (підприємця) як платника податків, передаються разом з обліковою справою до контролюючого органу за його новим основним місцем обліку.

Скасування реєстрації КОРО

Скасування реєстрації КОРО на РРО відбувається одночасно зі скасуванням реєстрації самого РРО або за заявою суб’єкта господарювання (у разі викрадення, непридатності до використання тощо). Хоча скасувати реєстрацію КОРО на РРО може й орган ДФСУ за наявності наступних підстав:

— порушення цілісності встановленого на КОРО засобу контролю;

— виявлення факту опломбування КОРО підробленим засобом контролю;

— виявлення факту опломбування КОРО засобом контролю, номер якого не збігається з номером, зазначеним у реєстраційній заяві.

У разі ухвалення рішення про скасування реєстрації КОРО на РРО посадова особа контролюючого органу не пізніше наступного робочого дня з дня виникнення підстав вносить відповідні дані до інформаційної системи ДФСУ і здійснює запис на титульній сторінці КОРО (у разі її наявності) про скасування реєстрації. Цей запис посадова особа ДФСУ засвідчує своїм підписом і печаткою контролюючого органу.

Випадки, коли може бути скасовано реєстрацію КОРО на господарську одиницю, зазначені в п. 2 гл. 3 розд. II Порядку № 547-2. Наведемо їх:

1) суб’єктом господарювання подано заяву (у разі викрадення, втрати, непридатності для користування тощо);

2) КОРО використовується не за визначеною адресою господарської одиниці суб’єкта господарювання;

3) установчі документи підприємства за рішенням суду визнані недійсними;

4) наявне судове рішення про ліквідацію суб’єкта господарювання — банкрута;

5) наявне судове рішення щодо припинення суб’єкта господарювання, яке не пов’язане з банкрутством;

6) наявне судове рішення про визнання недійсним договору оренди господарської одиниці;

7) підприємець помер, а також у разі оголошення його померлим, визнання недієздатним або безвісно відсутнім, обмеження його цивільної дієздатності;

8) органи ДФСУ мають у розпорядженні відомості з ЄДР про державну реєстрацію припинення суб’єкта господарювання;

9) КОРО непридатна для використання;

10) порушено цілісність засобу контролю, встановленого на КОРО;

11) виявлено факт опломбування КОРО підробленим засобом контролю або таким, номер якого не збігається з номером, зазначеним у реєстраційній заяві.

Зауважте: скасування реєстрації КОРО на господарську одиницю на підставах, визначених у пунктах 2 — 11, може здійснюватися як за заявою суб’єкта господарювання, так і примусово за рішенням органу ДФСУ за місцем реєстрації КОРО.

Якщо суб’єкт господарювання не подає заяву про скасування реєстрації КОРО на господарську одиницю за формою № 2-КОРО за наявності підстав, перерахованих в пунктах 2 — 8, контролюючий орган самостійно не пізніше місяця з дня виникнення таких підстав приймає рішення про скасування реєстрації КОРО. Таке рішення контролюючий орган оформлює за формою № 3-КОРО в двох екземплярах: один зберігається в обліковій справі платника податків, а другий спрямовується за його місцезнаходженням або місцем проживання.

А в який термін суб’єкт господарювання має подати заяву про скасування реєстрації КОРО за наявності відповідних підстав? На це п. 3 гл. 3 розд. II Порядку № 547-2 відводить 2 робочих дні з дня виникнення відповідної підстави.

Важливий момент!

Якщо КОРО у вас вкрали, то разом із заявою подавайте до контролюючого органу копію відповідного документа від органу поліції

Не пізніше наступного робочого дня з дня отримання заяви податківці скасовують реєстрацію КОРО. При цьому посадова особа ДФСУ робить відповідний запис на титульній сторінці КОРО (у разі її наявності) і засвідчує його своїм підписом та печаткою органу ДФСУ.

До речі, якщо порушено цілісність засобу контролю на КОРО, виявлено факт опломбування КОРО підробленим засобом контролю або таким, номер якого не збігається з номером, зазначеним у реєстраційній заяві, то контролюючим органом може бути прийняте рішення про переопломбування такої книги.

При переопломбуванні КОРО виправляються дані про встановлений засіб контролю і вносяться відповідні зміни в інформаційну систему ДФСУ. Помітки, викреслювання, виправлення засвідчуються підписом посадової особи і печаткою контролюючого органу.

Увага! Документи на реєстрацію, перереєстрацію і скасування реєстрації КОРО можуть бути подані самим суб’єктом господарювання або його відповідальною особою, а також через уповноважену особу за умови наявності документа, що посвідчує особу такого представника, і належним чином оформленої довіреності (п. 5 гл. 3 розд. II Порядку № 547-2).

6.3. Заповнюємо КОРО

Як вам добре відомо, усі готівкові кошти мають бути оприбутковані в день надходження в Касовій книзі, Книзі обліку доходів і витрат, КОРО (п. 1.2 Положення № 637). За неоприбутковування (несвоєчасне або неповне оприбутковування) готівки суб’єктові господарювання загрожує штраф в п’ятикратному розмірі неоприбуткованої суми ( абзац третій ст. 1 Указу № 436). Тому, щоб уникнути таких суворих наслідків, дуже важливо правильно заповнювати КОРО. Давайте разом розбиратися з тим, як це треба робити.

Розпочнемо із загальних правил.

Юридична особа (чи ФОП) має забезпечити (п. 1 гл. 4 розд. II Порядку № 547-2):

використання КОРО в тій господарській одиниці, яка зазначена на титульній сторінці книги, або з тим РРО, до якого така книга зареєстрована

Крім того, там же має зберігатися остання належним чином закінчена КОРО (ця вимога не стосується транспортних засобів, об’єктів виїзної торгівлі та пересувної торговельної мережі).

Пам’ятайте: до того як зробити перший запис в КОРО, слід зазначити на її титульній сторінці дату початку використання.

Усі записи в книзі виконують кульковою ручкою з пастою темного кольору.

КОРО на РРО

Її ведення передбачає:

— підклеювання фіскальних звітних чеків (розділ 1 КОРО);

— внесення щоденних записів про рух готівки і суму розрахунків (окремо по сумах, отриманих від покупців і виданих покупцям при поверненні, — розділ 2 КОРО);

— здійснення записів з обліку розрахункових квитанцій — у разі виходу з ладу РРО або відключення електроенергії (розділ 3 КОРО);

— облік ремонтів, техобслуговування, а також перевірок конструкції та програмного забезпечення РРО (розділ 4 КОРО).

Якщо при проведенні розрахунків немає яких-небудь позаштатних ситуацій*, заповнювати КОРО неважко. У такому разі записи вносять лише до розділу 2 «Облік руху готівки та сум розрахунків». Цей розділ заповнюють виключно на підставі Z-звітів. Але при цьому пам’ятайте наступні правила:

* Про те, як заповнювати КОРО у разі виходу з ладу РРО або відключення електроенергії, ви можете дізнатися з підрозділу 5.5 (див. с. 52).

1. Записи в КОРО вносять щодня. Але якщо на якомусь з ваших РРО в один із днів не було проведено жодної розрахункової операції, то роздруковувати «нульовий» Z-звіт не потрібно ( п. 9 ст. 3 Закону про РРО). Тобто у такому разі не буде і записів у КОРО.

2. Дані по сумах, отриманих від покупців (виручка), і сумах, виданих покупцям (при поверненні товару), мають бути записані окремо. Таким чином, у графу 5 потрапляє уся сума виручки за день, а не та сума, яка фактично знаходиться в ящику РРО на кінець дня. Тобто

виручка не має зменшуватися на суму коштів, виданих покупцям за повернений товар

3. Суб’єкт господарювання має право вводити в КОРО додаткові графи (в межах граф 5 — 10) для фіксації сум розрахунків, сум ПДВ і акцизного податку, а також виданих при поверненні товару грошових коштів, які отримані або видані з використанням платіжних карток (чеків, жетонів). Таку можливість передбачає п. 8 гл. 4 розд. II Порядку № 547-2.

Іншими словами, щоб унести окремі дані за безготівковими розрахунками в КОРО, вам необхідно в кожну з граф «Сума розрахунків загальна», «Сума податку на додану вартість», «Сума акцизного податку (або іншого податку)»* і «Видано при поверненні товару» ввести додаткові колонки «готівка» і «безготівковий розрахунок» (або «загальна» і «у тому числі за платіжними картками»). Підтверджують це і контролери (див. консультацію з категорії 109.09 БЗ).

* Ви можете розбити і графи 6 «За ставкою податку на додану вартість» та 7 «За ставкою акцизного податку (або іншого податку)», але фактично в цій інформації немає гострої потреби.

Також у формі КОРО немає граф, в яких аптекам можна було б окремо відображати нарахований ПДВ за ставкою 7 %. Зауважимо, що законодавство цього не вимагає. Але за бажання зробити це можна.

Для відображення в КОРО інформації про реалізацію ліків за ставкою ПДВ 7 % розбийте графи 6 і 8 розділу 2 КОРО на дві графи. Тоді в графу 6 можна буде вписати суми продажу окремо за різними ставками оподаткування, а в графу 8 — нарахований ПДВ окремо за ставками 20 % і 7 % (див. рис. 6.2 на с. 65). Раніше не заперечували проти цього і податківці (див. роз’яснення з категорії 109.09 БЗ**). Інформацію для заповнення цих граф беремо із Z-звіту, в якому такі дані відображаються автоматично після відповідного програмування РРО.

** Це роз’яснення переведене до складу нечинних у зв’язку з набуттям чинності наказом № 547. Проте, по суті, в цій частині змін у порядку заповнення КОРО не сталося.

4. Якщо протягом одного дня роздруковувалося декілька Z-звітів, то записи по кожному з них вносять у КОРО окремим рядком.

5. У розділі 2 КОРО можна виводити підсумкові записи за день або за місяць.

6. У разі коли Z-звіт містить дані про операції «службове внесення» та «службова видача», графи 3 і 4 КОРО можна не заповнювати. Зазначимо, що на практиці касири вважають за краще заповнювати ці графи у будь-якій ситуації.

Так, у графу 3 записують кошти, проведені через РРО з використанням операції «службове внесення». Нагадаємо, що таким чином проводять:

— суми, які зберігалися на місці проведення розрахунків на момент реєстрації першої розрахункової операції після виконання останнього Z-звіту (на підставі даних, наведених у такому Z-звіті);

— розмінну монету, яку видають з каси підприємства.

У графу 4 заносять дані, проведені через РРО з використанням операції «службова видача». Так проводять суму виручки, вилучену з ящика РРО для інкасації. Крім того, якщо алгоритм роботи РРО не забезпечує окремого накопичення у фіскальній пам’яті від’ємних сум розрахунків, то за допомогою операції «службова видача» можуть бути проведені:

— суми грошових коштів, видані покупцям (клієнтам) при поверненні товару, відмові від послуги, прийомі цінностей під заставу тощо;

— скасування помилково проведеної через РРО суми розрахунку.

Таку можливість надає п. 7 розд. ІІІ Порядку № 547-1.

Наведемо приклади заповнення розділу 2 КОРО з додатковими графами.

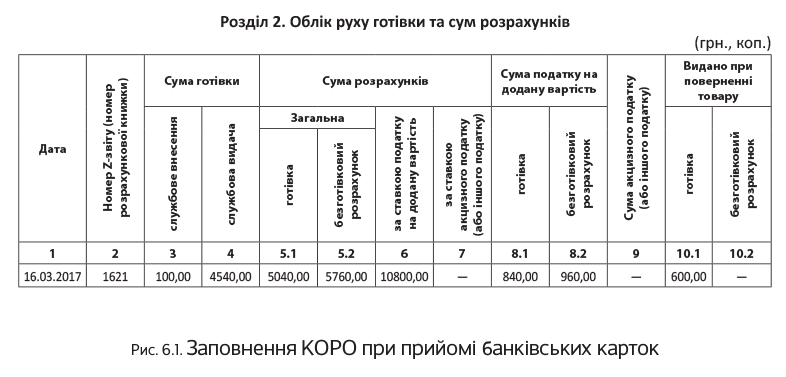

Приклад 6.1. Загальна сума виручки магазину 16 березня 2017 року склала 10800,00 грн. (у тому числі ПДВ — 1800,00 грн.). З них:

— розрахунки готівкою — 5040,00 грн. (у тому числі ПДВ — 840,00 грн.);

— розрахунки через POS-термінал із застосуванням банківських платіжних карток — 5760,00 грн. (у тому числі ПДВ — 960,00 грн.).

Крім того, при поверненні товару було видано готівкою 600,00 грн. (у тому числі ПДВ — 100,00 грн.).

Сума розмінної монети, видана з каси на початку робочого дня, складає 100,00 грн.

У кінці дня уся готівка в сумі 4540,00 грн. (100,00 грн. + 5040,00 грн. - 600,00 грн.) вилучена з ящика РРО операцією «службова видача» і здана в касу підприємства.

У розділ 2 КОРО введено додаткові графи для відображення в них сум безготівкових розрахунків із застосуванням платіжних карток.

Як такі операції слід відобразити в КОРО, див. на рис. 6.1.

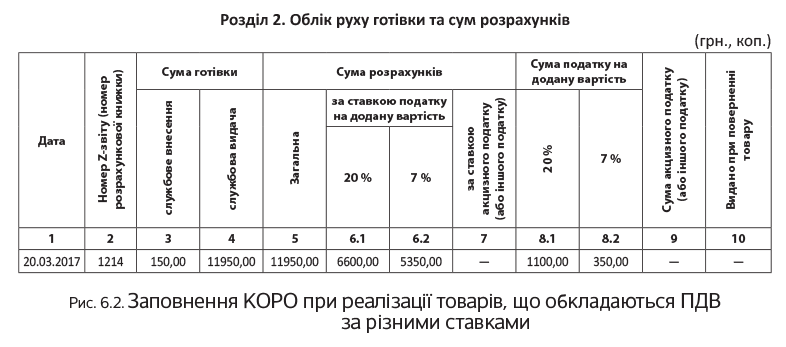

Приклад 6.2. Загальна сума готівкової виручки аптеки № 2 за 20 березня 2017 року склала 11950,00 грн., з неї оподатковуваної ПДВ за ставкою 20 % — 6600,00 грн. (у тому числі ПДВ — 1100,00 грн.), за ставкою 7 % — 5350,00 грн. (у тому числі ПДВ — 350,00 грн.).

Сума коштів, яка залишається в ящику РРО у кінці робочого дня (включаючи розмінну монету), складає 150,00 грн. На початку кожного дня цю суму проводять операцією «службове внесення».

Готівка, що перевищує зазначену суму, у кінці дня здається у вечірню касу банку. Її вилучення проводять за допомогою операції «службова видача».

У розділ 2 КОРО введені додаткові графи для відображення в них сум ПДВ по різних ставках.

Покажемо, як у цьому випадку заповнити КОРО, на рис. 6.2.

КОРО на господарську одиницю

Пункт 5 гл. 4 розд. II Порядку № 547-2 встановлює, що в КОРО на господиницю:

— заносять записи про реквізити розрахункових квитанцій до початку використання РК і безпосередньо після закінчення її використання у межах робочого дня або зміни. Ці дані відображають у графах 3 і 4 КОРО;

— щодня вносять записи про рух готівки (графи 5 і 6 КОРО) і суми розрахунків (графи 7 — 9 КОРО). При цьому дані про суми, отримані від покупців (клієнтів), і суми, видані їм (графа 12 КОРО), наводять окремо.

Якщо в окремій господиниці організовано декілька місць проведення розрахунків, де згідно із законодавством дозволяється не застосовувати РРО, то

на усіх місцях проведення розрахунків може використовуватися одна КОРО (п. 3 гл. 4 розд. ІІ Порядку № 547-2)

Проте, як ми вже зазначали раніше, за бажанням суб’єкта господарювання можна завести КОРО на кожне місце розрахунків. Тут усе у ваших руках.

При заповненні КОРО на господарську одиницю враховуйте наступні вимоги:

— якщо у суб’єкта підприємництва декілька місць здійснення розрахунків і при цьому використовується одна КОРО, то в ній дані про реквізити розрахункових квитанцій і рух готівки записують окремо за кожним місцем розрахунків;

— якщо на одному місці проведення розрахунків упродовж дня використовувалося декілька РК з квитанціями, то в КОРО заносять дані за кожною такою РК окремо;

— у разі, коли у суб’єкта підприємництва є декілька місць проведення розрахунків і для кожного зареєстрована КОРО, на кожному місці проведення розрахунків має використовуватися своя РК із КОРО.

Далі наведемо приклад заповнення КОРО на господарську одиницю.

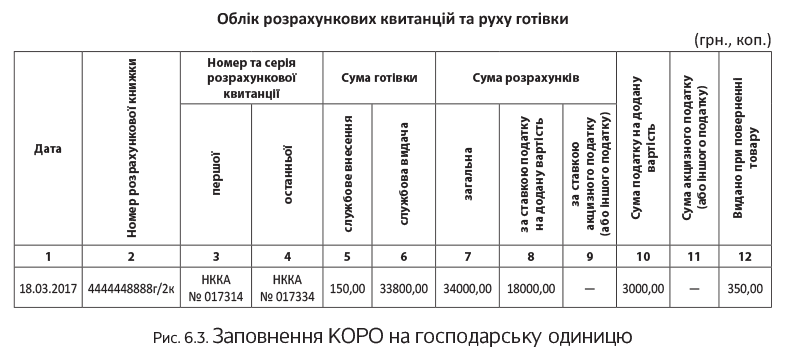

Приклад 6.3. У суб’єкта господарювання одне місце проведення розрахунків, на яке зареєстрована КОРО. Він реалізує товари як оподатковувані ПДВ, так і звільнені від оподаткування. Загальна сума готівкової виручки 18.03.2017 р. склала 34000,00 грн. При цьому сума оподатковуваних ПДВ операцій — 18000,00 грн. (у тому числі ПДВ — 3000,00 грн.). Сума внесеної на місце розрахунків розмінної монети — 150,00 грн. Видано коштів при поверненні товару — 350,00 грн.

Як заповнити КОРО на господиницю в цьому випадку, проілюструємо на рис. 6.3.

Роз’яснимо порядок відображення операцій у КОРО на господиницю:

— у графі 1 зазначають дату проведення розрахункових операцій;

— у графі 2 — номер РК, що складається з фіскального номера першої КОРО, проставленого через дріб порядкового номера РК і літери «к» (для спрощених квитанцій — літер «кс»);

— у графах 3 і 4 записують реквізити розрахункових квитанцій до початку використання РК і безпосередньо після закінчення її використання в межах робочого дня (зміни);

— у графі 5 наводять дані про суму розмінної монети, яку щодня вносять на місці проведення розрахунків до початку роботи з обслуговування споживачів (у корінці розрахункової квитанції роблять запис «Службове внесення»);

— у графі 6 відображають суму готівки, що вилучена впродовж дня з місця проведення розрахунків;

Вилучаючи виручку з місця розрахунків, оформіть розрахункову квитанцію із записом в корінці «Службова видача»

— графа 7 містить відомості про загальну суму розрахунків;

— у графі 8 відображають суму виручки від продажу товарів, що обкладається ПДВ (на підставі аналітичного обліку формування виручки);

— у графі 9 відображають суму виручки від продажу товарів, що обкладається акцизним податком (на підставі аналітичного обліку формування виручки);

— у графі 10 проставляють суму ПДВ;

— у графі 11 проставляють суму акцизного податку;

— у графі 12 записують суми видачі готівкових коштів покупцям при поверненні товару (рекомпенсації послуги).

Порядком № 547-2 не передбачено можливості вводити в КОРО на господиницю додаткові графи.

Виправляємо помилки в КОРО

Порядок № 547-2 дозволяє виправити помилки, які були допущені при заповненні книги. При цьому враховуйте наступні правила (пп. 13 і 14 гл. 4 розд. ІІ Порядку № 547-2):

— записи в КОРО виправляють тільки ті особи, які здійснювали ці записи, або особи, що виконують їх обов’язки;

— виправлення засвідчується підписом відповідальної особи суб’єкта господарювання або фізичної особи — підприємця;

— зіпсовані аркуші КОРО і ті аркуші, на яких зроблено більше 5 виправлень,

перекреслюють по діагоналі з обох боків, роблять на них напис «Анульовано» і ставлять дату анулювання

Ці дії засвідчують підписом відповідальної особи суб’єкта господарювання.

Усі дані з анульованого аркуша переносять на новий аркуш КОРО, номер якого проставляють на анульованому аркуші.

Зберігання КОРО

КОРО списана від краю до краю. Що далі?

На титульній сторінці КОРО вказують дату її закінчення. У разі відсутності у суб’єкта господарювання бухгалтерії до останньої сторінки КОРО підклеюють акти про видачу коштів і акти про скасування помилково проведених через РРО сум розрахунку.

Як довго зберігати КОРО? Пунктом 6 ст. 3 Закону про РРО визначено:

суб’єкти господарювання зобов’язані забезпечити зберігання використаних КОРО впродовж 3 років після їх закінчення

Відлік цих 3 років здійснюють з дати закінчення використання, яка зазначена на титульній сторінці.

Зверніть увагу: згідно з п. 2 гл. 4 розд. ІІ Порядку № 547-2 остання належним чином закінчена КОРО має зберігатися в господарській одиниці. Ця вимога не поширюється на транспортні засоби, об’єкти виїзної торгівлі і пересувної торговельної мережі.

6.4. Реєстрація РК

Спершу згадаємо, що РК — це належним чином зброшурована і прошнурована книжка, зареєстрована в органах ДФСУ, яка містить послідовно пронумеровані розрахункові квитанції.

РК знадобиться як тим, хто працює з КОРО на господиницю, так і тим, хто використовує РРО

Останнім не обійтися без РК із розрахунковими квитанціями у разі виходу РРО з ладу.

Перш ніж зареєструвати РК, визначтеся з формою розрахункових квитанцій, які вона повинна містити. Найчастіше використовують форму № РК-1, наведену в додатку 3 до Положення № 13.

В окремих випадках, установлених п. 1 розд. V Положення № 13, дозволено застосовувати спрощені розрахункові квитанції за формою № РК-2. Вони містять менше обов’язкових реквізитів, ніж квитанції за формою № РК-1. На одній сторінці РК можна розмістити декілька спрощених квитанцій.

Коли їх можна використовувати? Якщо відповідно до законодавства РРО не застосовується, за допомогою спрощених розрахункових квитанцій можна оформляти розрахункові операції при:

— реалізації товарів або послуг (за винятком реалізації в роздрібній мережі підакцизних товарів), якщо загальна сума розрахунку не перевищує 10 грн.;

— продажу квитків тривалого користування (на декаду і більш тривалий період) на проїзд у міському або приміському пасажирському транспорті, якщо такі квитки є документами суворого обліку;

— видачі коштів у разі прийому від населення вторсировини (крім металобрухту).

Таким чином, сфера застосування квитанцій за формою № РК-2 є дуже обмеженою.

Придбали РК з правильними квитанціями? Саме час відправитися її реєструвати.

РК реєструють в органі ДФСУ за місцем реєстрації КОРО.

Першу РК зареєструють одночасно з реєстрацією КОРО на РРО або на господарську одиницю (на підставі відповідних заяв).

Датою реєстрації першої РК є дата КОРО-реєстрації

Для реєстрації другої і наступних РК суб’єкт господарювання подає реєстраційну заяву за формою № 1-КОРО (додаток 3 до Порядку № 547-2). При цьому кількість РК, що реєструють одночасно, не обмежується (п. 6 гл. 1 розд. III Порядку № 547-2).

При реєстрації РК присвоюється номер, який складається з фіскального номера першої КОРО, проставленого через дріб порядкового номера РК і літери «к». При реєстрації РК, що складається із спрощених розрахункових квитанцій, до номера РК додається літера «с» (п. 1 гл. 1 розд. III Порядку № 547-2).

Наприклад, для КОРО з номером ХХХХХХХХХХг номером другої РК, що складається із спрощених розрахункових квитанцій, є ХХХХХХХХХХг/2кс, де проставлена через дріб цифра 2 є порядковим номером РК.

Далі розповімо про вимоги до вигляду РК, яку ви надасте до контролюючого органу для реєстрації.

Вона має бути зброшурована, складатися з блоків послідовно пронумерованих розрахункових квитанцій або спрощених розрахункових квитанцій і реєстраційної сторінки (додаток 6 до Порядку № 547-2). Серії та номери квитанцій одного виду не повинні повторюватися в межах розрядності їх серій і номерів.

На реєстраційній сторінці РК заповнюються рядки з найменуванням і податковим номером суб’єкта господарювання (п. 3 гл. 1 розд. III Порядку № 547-2).

Зауважте: РК має бути скріплена виробником з використанням машинного способу, що унеможливлює вилучення корінців розрахункових квитанцій без порушення засобу контролю. На кожну РК, що подається на реєстрацію, необхідно встановити засіб контролю* так, щоб унеможливити її розкріплення без порушення його цілісності.

* Голографічна наклейка зі спеціальними символами, форма якої встановлена наказом № 485.

РК реєструють не пізніше 2 робочих днів із дня отримання заяви

Звичайно, за умови, що немає підстав для відмови в такій реєстрації.

Після реєстрації суб’єкт господарювання заповнює рядки реєстраційної сторінки РК (номер книги, дату реєстрації, найменування контролюючого органу, серію і номер першого бланка, кількість бланків, номер установленого засобу контролю).

Перед використанням РК суб’єкт господарювання забезпечує заповнення реквізитів в усіх розрахункових квитанціях згідно з вимогами, установленими до форми і змісту розрахункових документів. В усіх спрощених розрахункових квитанціях (якщо ви збираєтеся використовувати їх) обов’язковому заповненню підлягає реквізит «Податковий номер / серія та номер паспорта» (п. 7 гл. 1 розд. IIІ Порядку № 547-2).

Відмовити в реєстрації податківці можуть тільки за наявності підстав, перерахованих у п. 9 гл. 1 розд. II Порядку № 547-2. Це ті самі підстави, що і при реєстрації КОРО (див. с. 60). Про таку відмову суб’єкта господарювання повинні повідомити протягом 2 робочих днів із дня отримання фіскалами реєстраційної заяви.

Перереєстрація РК здійснюється у разі перереєстрації КОРО на окрему господарську одиницю або перереєстрації РРО. Її здійснюють у тому ж порядку, що і перереєстрацію КОРО (див. с. 61).

Скасування РК проводять одночасно зі скасуванням реєстрації КОРО на окрему господарську одиницю або на РРО (п. 9 гл. 1 розд. III Порядку № 547-2).

Також орган ДФСУ прийме рішення про скасування реєстрації РК у разі порушення цілісності засобу контролю на ній, виявлення факту опломбування РК підробленим засобом контролю або таким, номер якого не збігається з номером, зазначеним у реєстраційній заяві.

Майте на увазі:

у разі втрати РК суб’єкт господарювання зобов’язаний повідомити про те, що сталося, орган ДФСУ за місцем реєстрації КОРО не пізніше 2 робочих днів із дня цієї події

Такий припис дає п. 10 гл. 2 розд. III Порядку № 547-2.

Враховуючи, що за невикористання РК, використання незареєстрованої РК або незабезпечення зберігання РК протягом установленого терміну передбачений штраф (див. с. 82), у поводженні з розрахунковими документами краще пильність не втрачати.

6.5. Як вести РК і заповнювати розрахункові квитанції

Нюанси роботи з РК зводяться до правил заповнення розрахункових квитанцій, з яких вона складається. Ці правила встановлені гл. 2 розд. III Порядку № 547-2.

Передусім на реєстраційній сторінці РК необхідно зазначити дату початку її використання. Потім в усіх квитанціях за формою № РК-1 або № РК-2 заповніть усі обов’язкові реквізити.

РК заповнюють друкарським способом або вручну (кульковою ручкою з пастою темного кольору).

Розрахункові квитанції (за формою № РК-1 або № РК-2) складаються з корінця та відривної частини. У кожній з цих частин розрахункової квитанції повинна зазначатися повна сума розрахунку.

Таким чином,

вказані в корінці та у відривній частині суми розрахунків мають бути ідентичними

Зверніть увагу: при проведенні розрахункової операції спочатку заповнюють корінець, потім відривну частину розрахункової квитанції (за винятком квитанцій, де вартість товару (послуги) зазначена заздалегідь шляхом проштамповування або друкарським способом). Відривну частину відділяють від корінця за лінією відриву і видають покупцеві або особі, яка отримує кошти (у разі здійснення операції видачі), не пізніше за завершення розрахункової операції.

При заповненні розрахункової квитанції враховуйте, що:

1) платники ПДВ, акцизного податку або інших податків (зборів) у корінці розрахункової квитанції за формою № РК-1 повинні зазначити суму, що обкладається ПДВ, акцизним податком або іншим податком (збором). У спрощеній квитанції за формою № РК-2 цю інформацію не відображають;

2) на вимогу покупця у відривній частині розрахункової квитанції додатково вказують усі або частину передбачених установленою формою реквізитів:

— найменування товару (послуги);

— вартість одиниці виміру;

— ставку ПДВ, акцизного податку або іншого податку (збору) — для платників такого податку;

— вартість товарів (послуг) за кожним найменуванням;

— дату;

— підпис особи, яка здійснила розрахунок.

У разі виписки спрощеної розрахункової квитанції такі дані можна зазначити на зворотньому боці її відривної частини.

При продажу алкоголю і тютюнових виробів найменування товарів та їх вартість, ставку і суму акцизного податку або іншого податку (збору) обов’язково вказують і у відривній частині квитанції, і в її корінці;

3) якщо на товари (послуги) встановлені надбавки або знижки, то за бажанням суб’єкта господарювання в обох частинах розрахункової квитанції поряд із загальною сумою розрахунку в дужках зазначають суму знижки або надбавки з відповідною відміткою («зн» або «нд»);

4) при видачі грошових коштів у разі повернення товару (рекомпенсації послуги) в корінці та відривній частині розрахункової квитанції суму розрахунку вказують зі знаком «-» (мінус).

Нагадаємо: якщо сума коштів, виданих при поверненні товару або рекомпенсації раніше оплаченої послуги, перевищує 100 грн., то матеріально відповідальна особа, яка здійснює розрахунки, повинна скласти акт про видачу коштів (див. с. 52).

Якщо підприємство не використовує РРО, то замість номера, дати і часу, зазначених у чеку, в акті наводять номер розрахункової квитанції, що підтверджує купівлю товару (послуги).

Розрахункові квитанції не дозволяється використовувати повторно, виправляти в них записи, їх корінці не можна вилучати з РК, а також порушувати кріплення РК

Якщо квитанція зіпсована, в корінці та відривній частині треба зробити запис «Анульовано», який скріплює своїм підписом особа, що здійснює розрахунки.

Готівкові кошти, які зберігаються на місці проведення розрахунків до початку робочого дня, вносяться суб’єктом господарювання впродовж робочого дня, а також кошти, які знаходяться на місці проведення розрахунків на момент виходу з ладу РРО або відключення електроенергії, записують у корінець розрахункової квитанції з відміткою «Службове внесення». У цьому випадку відривна частина квитанції залишається в РК.

Суму готівки, яку вилучають протягом робочого дня з місця проведення розрахунків, записують у корінець розрахункової квитанції з відміткою «Службова видача».

На кожному місці проведення розрахунків повинна використовуватися окрема РК з КОРО, на яку вона зареєстрована.

Причому

РК повинні використовуватися послідовно відповідно до їх порядкових номерів і до повного використання розрахункових квитанцій

Якщо в КОРО обліковуються розрахункові операції за декількома місцями проведення розрахунків, то такої послідовності слід дотримуватися щодо кожного місця проведення розрахунків.

Після використання усіх розрахункових квитанцій на реєстраційній сторінці РК зазначають дату її закінчення і загальну суму розрахунків за всіма розрахунковими квитанціями. Як і у випадку з КОРО, п. 6 ст. 3 Закону про РРО вимагає, щоб суб’єкт господарювання зберігав використані РК упродовж 3 років з дати їх закінчення.

6.6. Звітність із КОРО та РК

Згідно з п. 7 ст. 3 Закону про РРО суб’єкт господарювання подає звітність, пов’язану із застосуванням РРО і РК, не пізніше 15-го числа місяця, наступного за звітним, у разі, якщо не передбачено надання інформації по дротових або бездротових каналах зв’язку.

Хто ж зобов’язаний подавати таку звітність? Ви вже знаєте (див. с. 20), що суб’єкти господарювання, які використовують РРО, подають в органи фіскальної служби по електронних каналах зв’язку інформацію в обсягах, установлених абзацами другим і третім п. 7 ст. 3 Закону про РРО. Отже, вони від цієї повинності звільнені*. А ось тим, кому дозволено проводити розрахункові операції без застосування РРО з використанням РК і КОРО, подання звіту не уникнути.

* Про винятки із цього правила див. далі.

Так, згідно з п. 3 Порядку № 13 по усіх КОРО, зареєстрованих на господарську одиницю, які ведуть разом з РК, слід подати Звіт про використання книг обліку розрахункових операцій (розрахункових книжок) за формою № ЗВР-1.

Цю форму заповнюють у розрізі усіх КОРО на господиницю, які використовувалися протягом звітного місяця (п. 1 Інструкції № 13). Особливості її складання наведемо в табл. 6.1.

Таблиця 6.1. Заповнення форми № ЗВР-1

| Номер графи | Найменування графи | Інформація, що наводиться у Звіті |

| 1 | «№ з/п» | Зазначають порядковий номер запису у формі № ЗВР-1 |

| 2 | «Фіскальний номер книги обліку розрахункових операцій» | Вказують фіскальний номер КОРО, зареєстрованої на господарську одиницю |

| 3 | «Сума розрахунків за звітний місяць загальна» | Відображають загальну суму проведених за звітний місяць розрахункових операцій, тобто суму коштів, отриману від покупців за реалізовані товари (надані послуги) |

| 4 | «Сума розрахунків за звітний місяць за ставкою податку на додану вартість» | Наводять частину суми розрахунків, зазначеної у графі 3, що обкладається ПДВ |

| 5 | «Сума розрахунків за звітний місяць за ставкою акцизного податку» | Вказують частину суми розрахунків, зазначеної у графі 3, що обкладається акцизним податком |

| 6 | «Сума податку на додану вартість» | Відображають суму ПДВ, обчислену виходячи із суми розрахунків, наведеної у графі 4 |

| 7 | «Сума акцизного податку» | Вказують суму акцизного податку, обчислену виходячи із суми розрахунків, зазначеної у графі 5 |

| 8 | «Сума, що видана при поверненні товару» | Записують загальну суму коштів, виданих при поверненні товару (рекомпенсації послуги) |

Майте на увазі: якщо протягом звітного місяця через РК були зареєстровані помилково введені суми, то ці суми не включають у графи 3 — 8. За бажанням суб’єкта господарювання до Звіту можна додати пояснювальну записку щодо помилково введених сум.

У рядку «Разом» граф 3 — 8 слід відобразити підсумки показників за відповідними графами.

Окрім форми № ЗВР-1, за розрахунковими квитанціями п. 4 Порядку № 13 передбачає подання Довідки про використані розрахункові книжки (див. додаток до Порядку № 13).

Причому, за роз’ясненням податківців (див. категорію 109.09 БЗ), суб’єкти господарювання, які застосовують РРО, також зобов’язані подати до контролюючих органів таку Довідку у разі використання розрахункових квитанцій при виході з ладу РРО або тимчасовому відключенні електроенергії. Ми не можемо погодитися з таким категоричним висновком фіскалів. Річ у тім, що

Довідка про використані розрахункові книжки повинна містити інформацію про РК, за якими дата закінчення їх використання припадає на звітний місяць

На це вказує примітка в самій формі Довідки.

А тому, якщо у звітному місяці ви використали декілька розрахункових квитанцій (у тому числі у зв’язку з відключенням електроенергії або поломкою РРО), але при цьому РК не закінчилася, обов’язку подавати Довідку про використані розрахункові книжки не виникає.

А ось за РК, які закінчилися у звітному місяці, цю Довідку подати потрібно.

Звіти підписують керівник і головний бухгалтер підприємства (або фізособа-підприємець) та скріплюють печаткою (за її наявності).

Важливий момент! Звіт за формою № ЗВР-1 не належить до податкової звітності в розумінні норм ПКУ.

Тому подання уточнюючого Звіту чинним законодавством не передбачено.

На це фіскали звертали увагу у своїй консультації з категорії 109.12 БЗ. Нині вона переведена до складу нечинних, проте, вважаємо, думка податківців із цього питання не змінилася.

І зауважте: при поданні звітності подавати одночасно з цим КОРО або РК не потрібно!

висновки

- Законом про РРО передбачено два різновиди КОРО: на РРО і на господарську одиницю. Першу ведуть ті, хто застосовує РРО, другу — ті, хто може працювати без нього, але зобов’язаний вести КОРО і РК.

- КОРО реєструють у контролюючому органі за основним місцем обліку суб’єкта господарювання як платника податків.

- КОРО повинна знаходитися на місці проведення розрахунків: де розміщений РРО або в господарській одиниці.

- По усіх КОРО, зареєстрованих на господарську одиницю, треба подавати звітність не пізніше 15-го числа місяця, наступного за звітним.