* Для хозрасчетных предприятий Инструкция № 59 носит исключительно рекомендательный характер. Такие предприятия самостоятельно разрабатывают Положение о служебных командировках работников. Зачастую именно нормы Инструкции № 59 используют как основу при составлении указанного Положения. Поэтому информация, представленная в этой статье-комментарии, может пригодиться и хозрасчетным предприятиям.

Предмет для нашего разговора — приказ Минфина от 04.08.2015 г. № 694 (вступил в силу 11.09.2015 г.). Как раз им и внесены изменения в Инструкцию о служебных командировках в пределах Украины и за границу, утвержденную приказом Минфина от 13.03.98 г. № 59 (далее — Инструкция № 59). Чего ожидать от ветра перемен? Давайте изучать.

Goodbye, Журнал регистрации командировок!

Мы привыкли, что командированного работника обязательно необходимо зарегистрировать в Журнале регистрации командировок по форме, приведенной в приложении к Инструкции № 59. В такой Журнал вносились не только личные данные работника, отбывшего в командировку, но и сведения о месте командировки, датах выбытия и прибытия из деловой поездки, реквизитах командировочного приказа.

Однако вследствие принятия приказа № 694 Инструкция № 59 лишилась некоторых своих частей — п. 4 разд. I и приложения. Что это значит?

С 11.09.2015 г. заполнять Журнал регистрации командировок не нужно.Действительно, сведения, приводимые в таком Журнале, раскрывают в приказе о командировке. А потому нет потребности дублировать одинаковую информацию в двух документах. Вам необходим Журнал регистрации командировок в работе? Считаем, что вы по-прежнему можете его вести. Подобная ситуация сейчас сложилась с командировочными удостоверениями. При этом еще раз подчеркнем: указанный Журнал утратил свой обязательный статус.

Работник задержался в командировке на выходные дни: каковы последствия

Начнем с нормы, которая осталась неизменной: дата на транспортном билете (прибытия транспортного средства к месту постоянной работы командированного работника) должна совпадать с датой прибытия работника из командировки согласно приказу о командировке ( абз. 2 п. 7 разд. I Инструкции № 59).

Что ж, предписание серьезное. Однако на практике распространены случаи, когда работник задерживается в месте командировки на свои выходные дни, хотя согласно приказу о командировке в эти дни он уже должен вернуться назад. При таких обстоятельствах у многих бухгалтеров возникали опасения: можно ли компенсировать расходы на обратный проезд командированному работнику, ведь норма абз. 2 п. 7 разд. I Инструкции № 59 тут не выполняется.

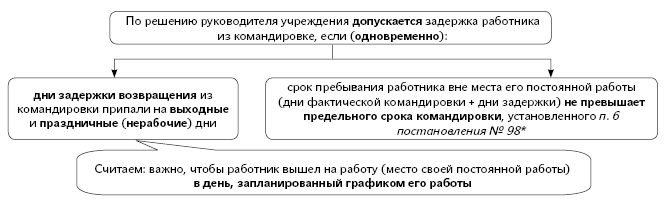

Долой сомнения — теперь ситуация урегулирована на нормативном уровне! Это стало возможным благодаря новым абз. 3 и 4, которыми дополнен п. 7 разд. I Инструкции № 59 (ср. ). Разберем их. С 11.09.2015 г. руководитель учреждения (с его разрешения) может «закрыть глаза» на ситуацию, когда дата на транспортном билете не совпадает с датой прибытия работника из командировки согласно приказу о командировке. Это возможно при соблюдении двух условий (см. схему на с. 11).

* Постановление КМУ от 02.02.2011 г. № 98. Напомним: в общем случае предельный срок командировки в пределах Украины составляет 30 календарных дней, а за границу — 60 календарных дней.

А теперь главная интрига: какие расходы компенсируют работнику за дни его задержки из командировки? Только расходы на проезд с места командировки до места постоянной работы (в большинстве случаев — расходы на приобретенный работником транспортный билет на обратный путь). А вот за дни такой задержки работнику не выплатят суточные и не компенсируют расходы на наем жилья и прочие расходы, понесенные им во время задержки из командировки.

«Поблажка», введенная новыми абзацами п. 7 разд. I Инструкции № 59, вполне объяснима: по сути, работник выйдет на работу вовремя — просто он проведет свои выходные (праздничные, нерабочие) дни в населенному пункте (месте), куда был командирован.

Пример. Командированный работник (срок командировки — 5 дней) должен вернуться в населенный пункт постоянного места работы 18.09.2015 г. (пятницу). Поскольку он работает по 5-дневной рабочей неделе с выходными днями в субботу и воскресенье, то приступить к выполнению своих должностных обязанностей по постоянному месту работы он должен 21.09.2015 г. (понедельник). Работник вышел в этот день на работу, но дата на транспортном билете свидетельствует, что он вернулся 20.09.2015 г. (воскресенье) в 19:05.

В таком случае командированный работник задержался на выходные для него дни + дни командировки в совокупности со днями задержки не превысили максимально допустимый срок командировки. По решению руководителя учреждения такая задержка может считаться допустимой. При наличии такого решения работнику возместят расходы на транспортный билет, датированный 20.09.2015 г.

В других ситуациях задержки возвращения работника из командировки по-прежнему используйте: если речь идет о командировке в пределах Украины — п. 10 разд. II Инструкции № 59, а о командировке за границу — п. 4 разд. III Инструкции № 59.

Командировочные премиум-расходы руководителей: кто даст добро

Если руководитель учреждения во время командировки понес «элитные» расходы, то решение об их компенсации руководитель учреждения принимает самостоятельно. Среди расходов премиум-класса: расходы на наем жилья, превышающие предельные размеры расходов согласно приложению 1 к постановлению № 98, расходы на проезд в мягком вагоне, судами морского и речного транспорта, воздушным транспортом по билетам 1-го класса и бизнес-класса ( п. 7 разд. II Инструкции № 59). С 11.09.2015 г. их список пополнился расходами на перевозку багажа сверх веса, стоимость перевозки которого входит в стоимость билета. Отметим: добавленные расходы ранее уже фигурировали в Инструкции № 59, но лишь в отношении заграничных командировок руководителей.

Это не единственное изменение в п. 7 разд. II Инструкции № 59. Министры и руководители других центральных органов исполнительной власти не могут самостоятельно принимать решение о компенсации понесенных ими расходов премиум-класса (перечень приведен выше). За них такое решение принимают Первый вице-премьер-министр и вице-премьер-министры согласно распределению функциональных полномочий.

Такое предписание не ново — ранее оно уже было прописано в п. 9 постановления № 98 (применяется с 26.07.2014 г.). Теперь же такое уточнение внесено в нормы Инструкции № 59. Заметим: уточнение касается как командировок в пределах Украины, так и заграничных командировок (см. измененные п. 7 разд. II, абз. 8 п. 9 и абз. 2 п. 13 разд. III Инструкции № 59, а также изложенный в новой редакции п. 14 разд. III Инструкции № 59).