* Для госпрозрахункових підприємств Інструкція № 59 має виключно рекомендаційний характер. Такі підприємства самостійно розробляють Положення про службові відрядження працівників. Як правило, саме норми Інструкції № 59 використовують як основу при складанні зазначеного Положення. Тому інформація, наведена в цій статті-коментарі, може стати в нагоді і госпрозрахунковим підприємствам.

Предмет для нашої розмови — наказ Мінфіну від 04.08.2015 р. № 694 (набув чинності 11.09.2015 р.). Якраз ним і внесено зміни до Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Мінфіну від 13.03.98 р. № 59 (далі — Інструкція № 59). Чого чекати від вітру змін? Давайте вивчати.

Goodbye, Журнале реєстрації відряджень!

Ми звикли, що працівника, якого відряджають, обов’язково необхідно зареєструвати в Журналі реєстрації відряджень за формою, наведеною в додатку до Інструкції № 59. До такого Журналу вносилися не тільки особисті дані працівника, який відбув у відрядження, а й відомості про місце відрядження, дати вибуття та прибуття з ділової поїздки, реквізити наказу про відрядження.

Проте унаслідок прийняття наказу № 694 Інструкція № 59 втратила деякі свої складові — п. 4 розд. I і додаток. Що це означає?

З 11.09.2015 р. заповнювати Журнал реєстрації відряджень не потрібно.

Дійсно, відомості, що наводяться в такому Журналі, прописують у наказі про відрядження. А тому немає потреби дублювати однакову інформацію у двох документах. Вам необхідний Журнал реєстрації відряджень у роботі? Вважаємо, що ви, як і раніше, можете його вести. Подібна ситуація зараз склалася з посвідченнями про відрядження. При цьому ще раз підкреслимо: зазначений Журнал втратив свій обов’язковий статус.

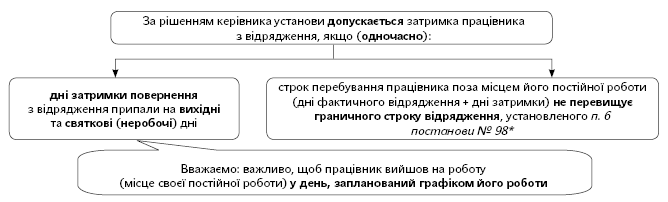

Працівник затримався у відрядженні на вихідні дні: які наслідки

Почнемо з норми, що залишилася незмінною: дата на транспортному квитку (прибуття транспортного засобу до місця постійної роботи відрядженого працівника) має збігатися з датою прибуття працівника з відрядження згідно з наказом про відрядження ( абз. 2 п. 7 розд. I Інструкції № 59).

Що ж, припис серйозний. Проте на практиці поширені випадки, коли працівник затримується в місці відрядження на свої вихідні дні, хоча згідно з наказом про відрядження в ці дні він уже повинен повернутися назад. За таких обставин в багатьох бухгалтерів виникали побоювання: чи можна компенсувати витрати на зворотний проїзд відрядженому працівнику, адже норма абз. 2 п. 7 розд. I Інструкції № 59 тут не виконується.

Геть сумніви — тепер ситуацію врегульовано на нормативному рівні! Це стало можливим завдяки новим абз. 3 і 4, якими доповнено п. 7 розд. I Інструкції № 59 (ср. ). Розберемо їх. З 11.09.2015 р. керівник установи (з його дозволу) може «закрити очі» на ситуацію, коли дата на транспортному квитку не збігається з датою прибуття працівника з відрядження згідно з наказом про відрядження. Це можливо за дотримання двох умов (див. схему на с. 11).

* Постанова КМУ від 02.02.2011 р. № 98. Нагадаємо: у загальному випадку граничний строк відрядження в межах України становить 30 календарних днів, а за кордон — 60 календарних днів.

А тепер головна інтрига: які витрати компенсують працівнику за дні його затримки з відрядження? Тільки витрати на проїзд з місця відрядження до місця постійної роботи (у більшості випадків — витрати на придбаний працівником транспортний квиток на зворотну дорогу). А ось за дні такої затримки працівнику не виплатять добові та не компенсують витрати на найм житла й інші витрати, понесені ним під час затримки з відрядження.

«Поблажку», запроваджену новими абзацами п. 7 розд. I Інструкції № 59, цілком можна пояснити: по суті, працівник вийде на роботу своєчасно, просто він проведе свої вихідні (святкові, неробочі) дні в населеному пункті (місці), куди його відрядили.

Приклад. Відряджений працівник (строк відрядження — 5 днів) має повернутися до населеного пункту постійного місця роботи 18.09.2015 р. (п’ятницю). Оскільки він працює за 5-денним робочим тижнем з вихідними днями субота та неділя, то розпочати виконання своїх посадових обов’язків за постійним місцем роботи він повинен 21.09.2015 р. (понеділок). Працівник вийшов цього дня на роботу, але дата на транспортному квитку свідчить, що він повернувся 20.09.2015 р. (неділю) о 19:05.

У такому разі відряджений працівник затримався на вихідні для нього дні + дні відрядження в сукупності з днями затримки не перевищили максимально допустимий строк відрядження. За рішенням керівника установи така затримка може вважатися допустимою. За наявності такого рішення працівнику відшкодують витрати на транспортний квиток, датований 20.09.2015 р.

В інших ситуаціях затримки повернення працівника з відрядження, як і раніше, використовуйте: якщо йдеться про відрядження в межах України — п. 10 розд. II Інструкції № 59, а про відрядження за кордон — п. 4 розд. III Інструкції № 59.

Преміум-витрати на відрядження керівників: хто дасть добро

Якщо керівник установи під час відрядження поніс «елітні» витрати, то рішення про їх компенсацію керівник установи приймає самостійно. Серед витрат преміум-класу: витрати на найм житла, що перевищують граничні розміри витрат згідно з додатком 1 до постанови № 98, витрати на проїзд у м’якому вагоні, судами морського та річкового транспорту, повітряним транспортом за квитками 1-го класу і бізнес-класу ( п. 7 розд. II Інструкції № 59). З 11.09.2015 р. їх список поповнився витратами на перевезення багажу понад вагу, вартість перевезення якої входить до вартості квитка. Зазначимо: додані витрати раніше вже фігурували в Інструкції № 59, але тільки щодо закордонних відряджень керівників.

Це не єдина зміна в п. 7 розд. II Інструкції № 59. Міністри та керівники інших центральних органів виконавчої влади не можуть самостійно приймати рішення про компенсацію понесених ними витрат преміум-класу (перелік наведено вище). За них таке рішення приймають Перший віце-прем’єр-міністр і віце-прем’єр-міністри згідно з розподілом функціональних повноважень.

Такий припис не новий — раніше він уже був прописаний у п. 9 постанови № 98 (застосовується з 26.07.2014 р.). Тепер же таке уточнення внесено до норм Інструкції № 59. Зауважимо: уточнення стосується як відряджень у межах України, так і закордонних відряджень (див. змінені п. 7 розд. II, абз. 8 п. 9 і абз. 2 п. 13 розд. III Інструкції № 59, а також викладений у новій редакції п. 14 розд. III Інструкції № 59).