Відповідно до статті 56 Бюджетного кодексу України, Закону України «Про бухгалтерський облік та фінансову звітність в Україні», Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, наказую:

1. Затвердити такі, що додаються, типові форми для відображення бюджетними установами результатів інвентаризації:

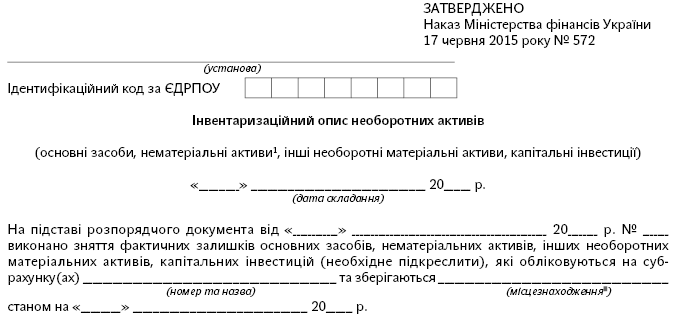

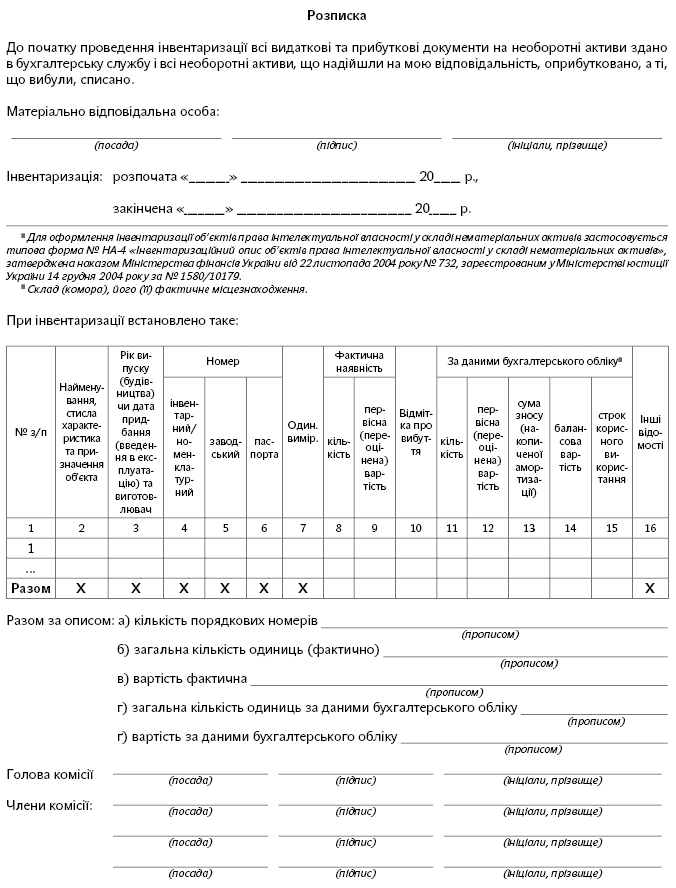

Інвентаризаційний опис необоротних активів;

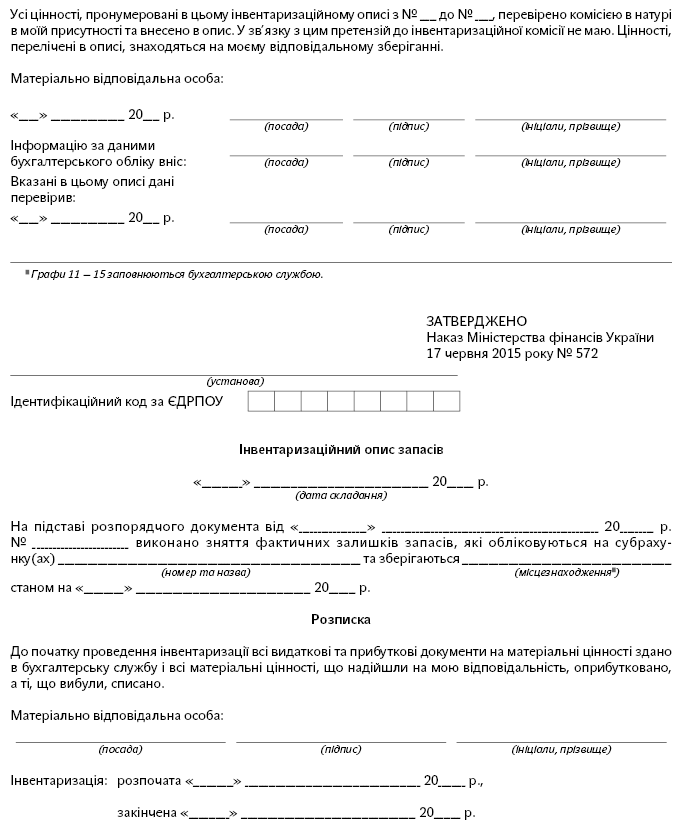

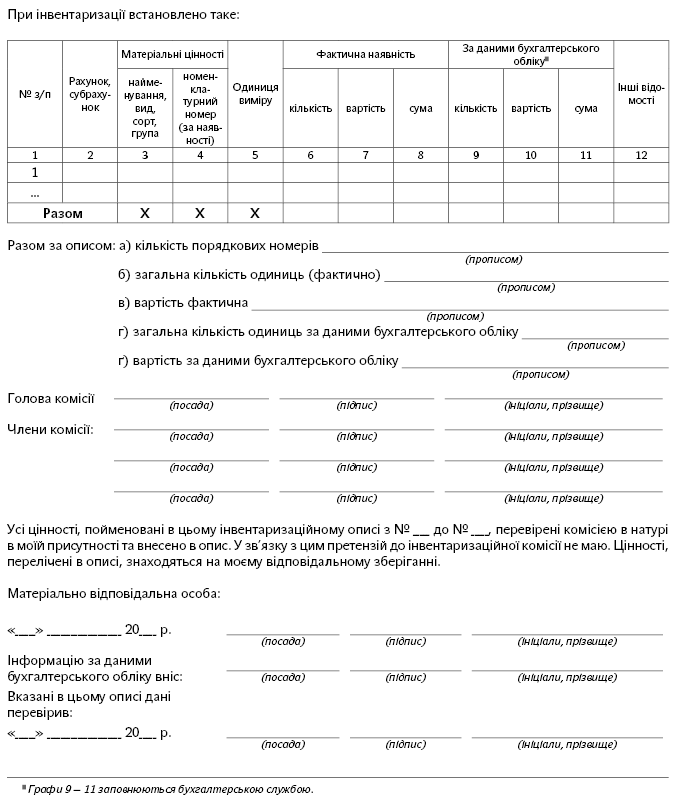

Інвентаризаційний опис запасів;

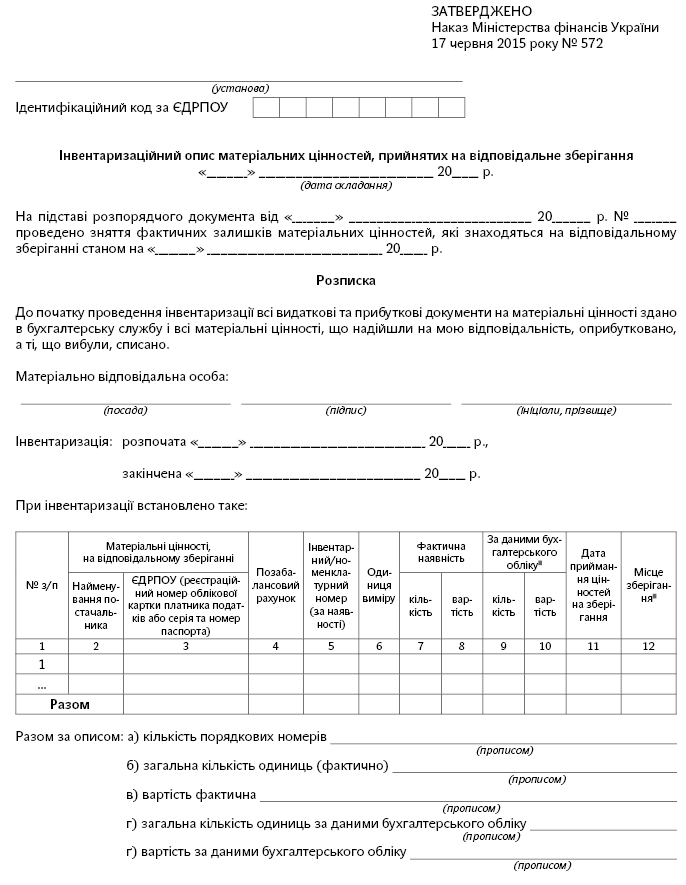

Інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання;

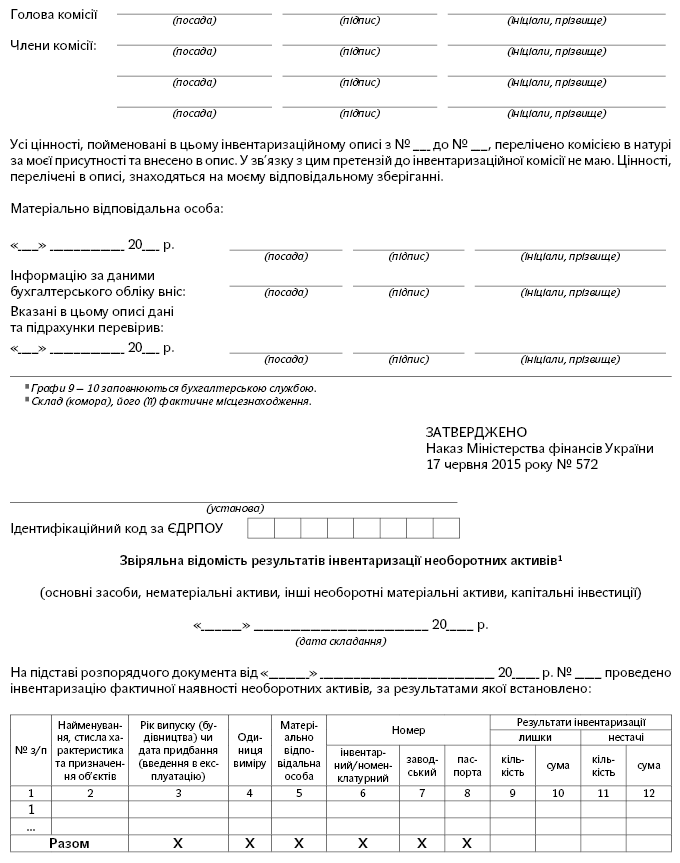

Звіряльну відомість результатів інвентаризації необоротних активів;

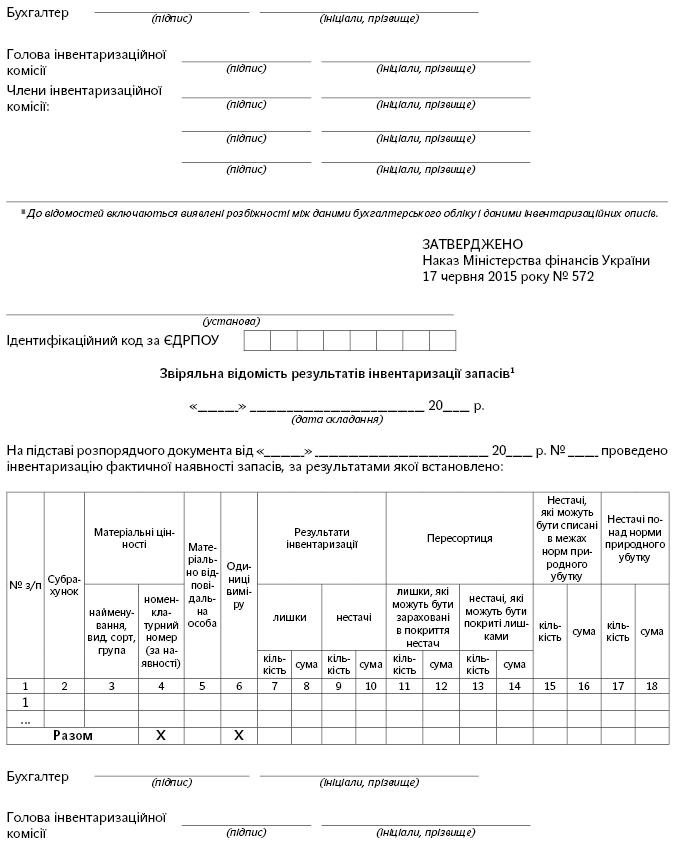

Звіряльну відомість результатів інвентаризації запасів;

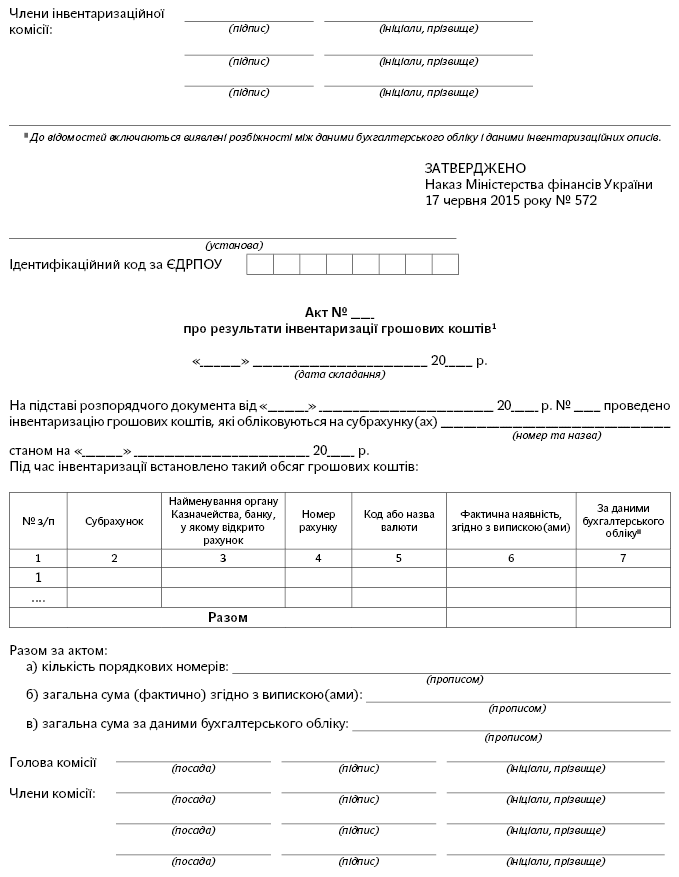

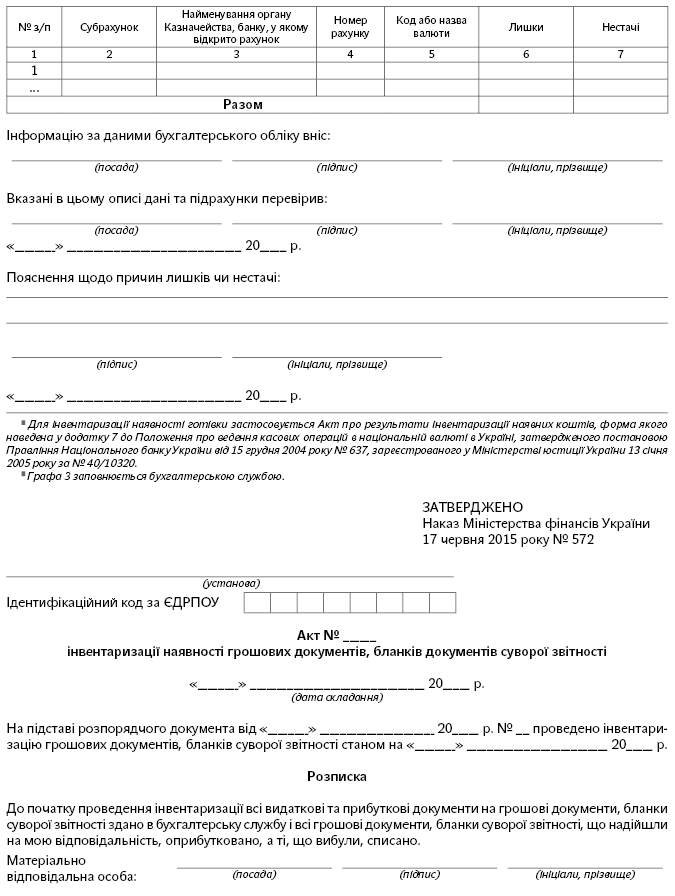

Акт про результати інвентаризації грошових коштів;

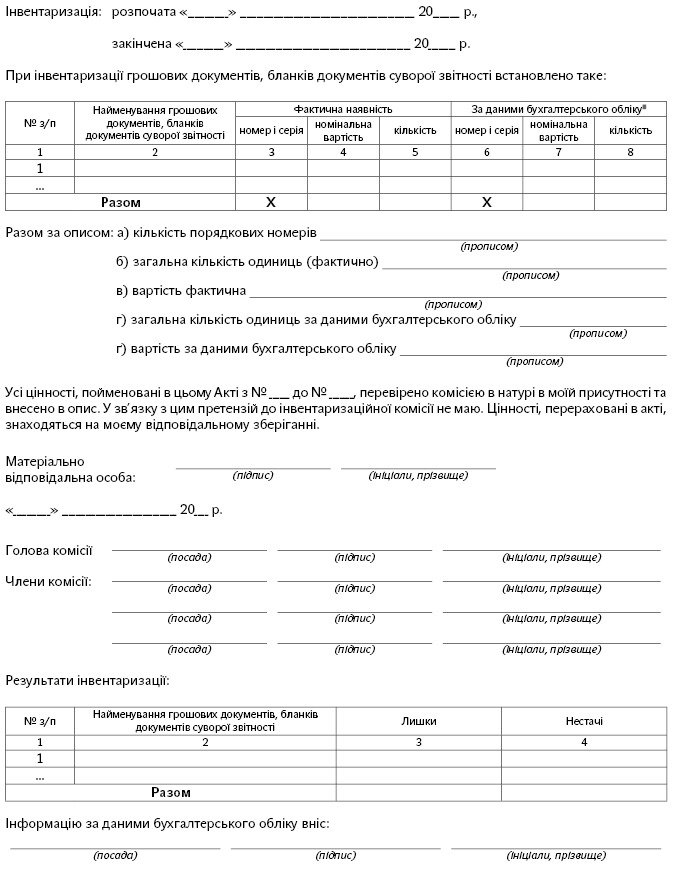

Акт інвентаризації наявності грошових документів, бланків документів суворої звітності;

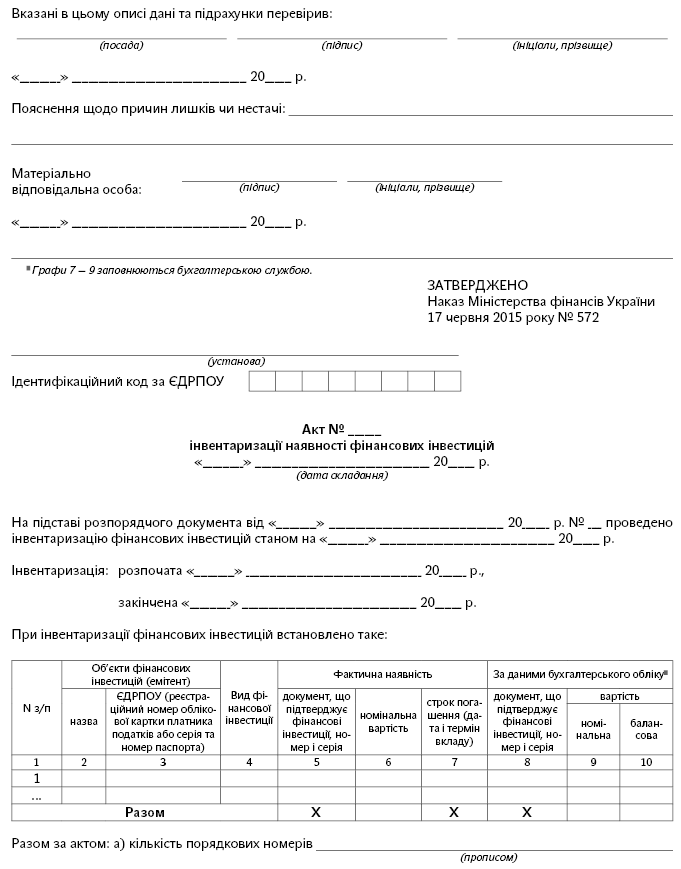

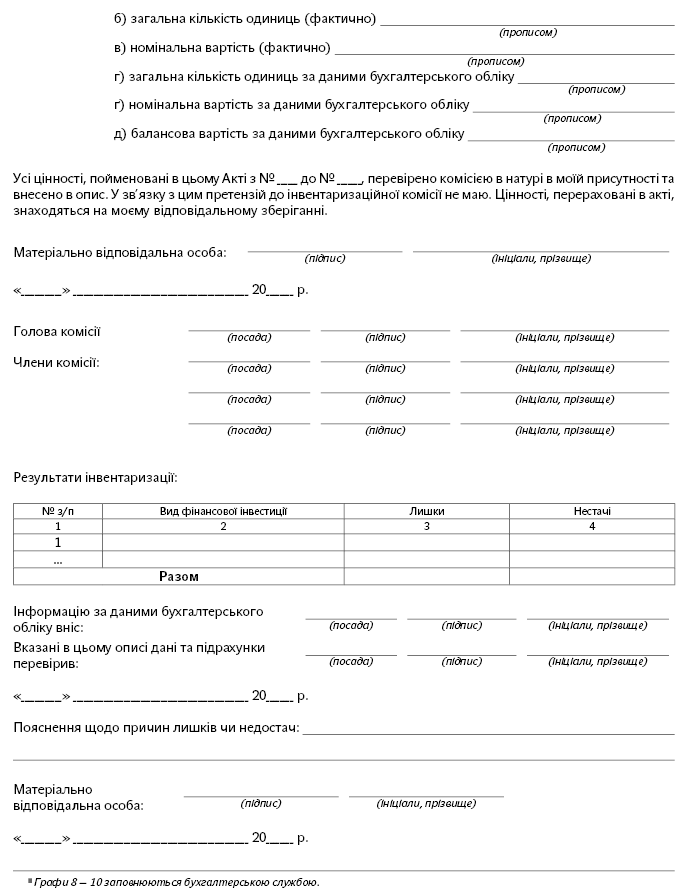

Акт інвентаризації наявності фінансових інвестицій;

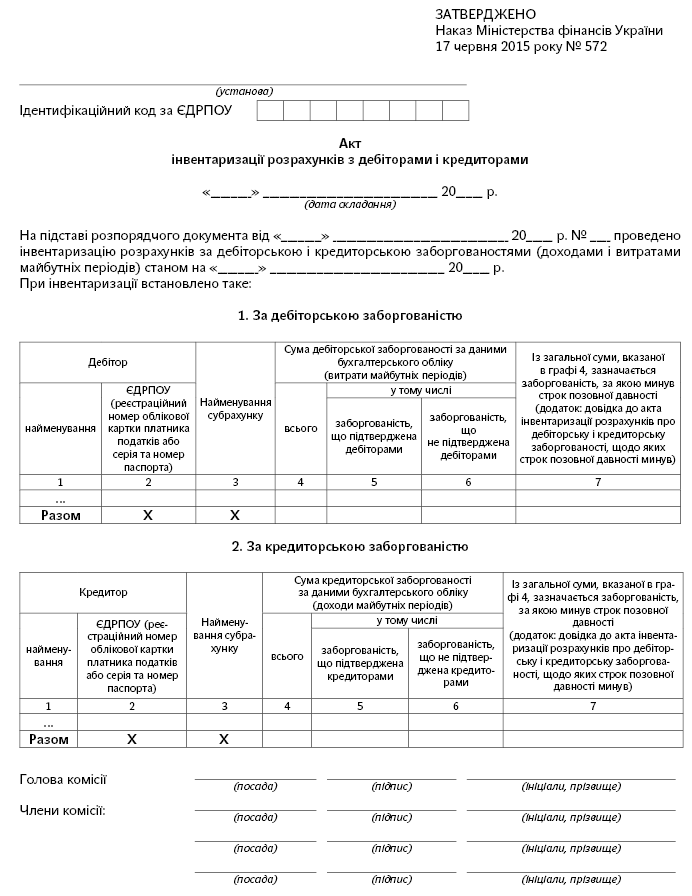

Акт інвентаризації розрахунків з дебіторами і кредиторами;

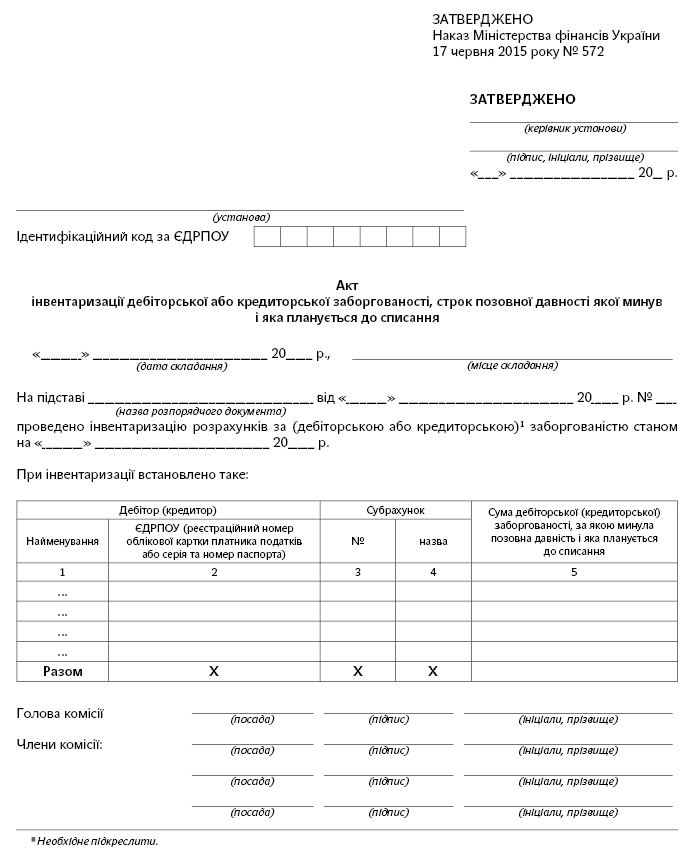

Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання;

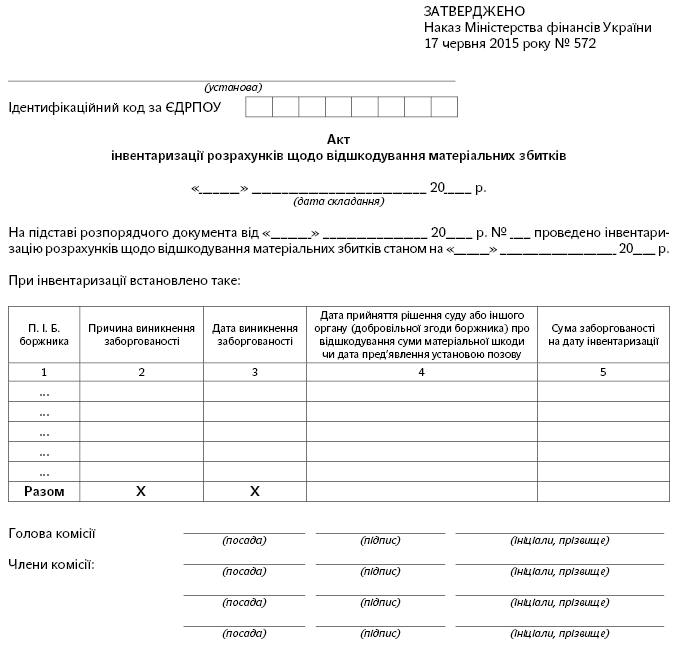

Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків;

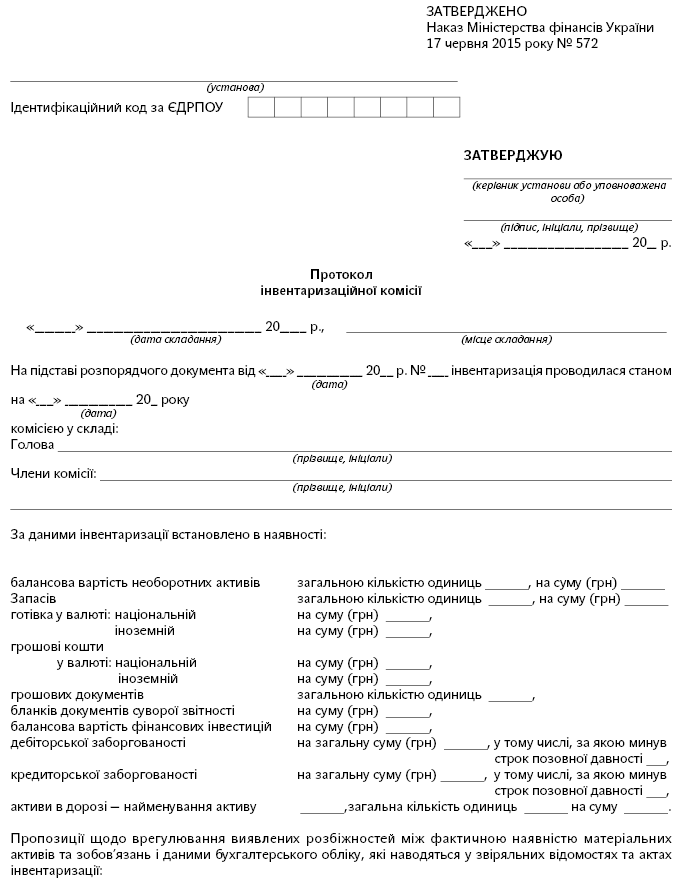

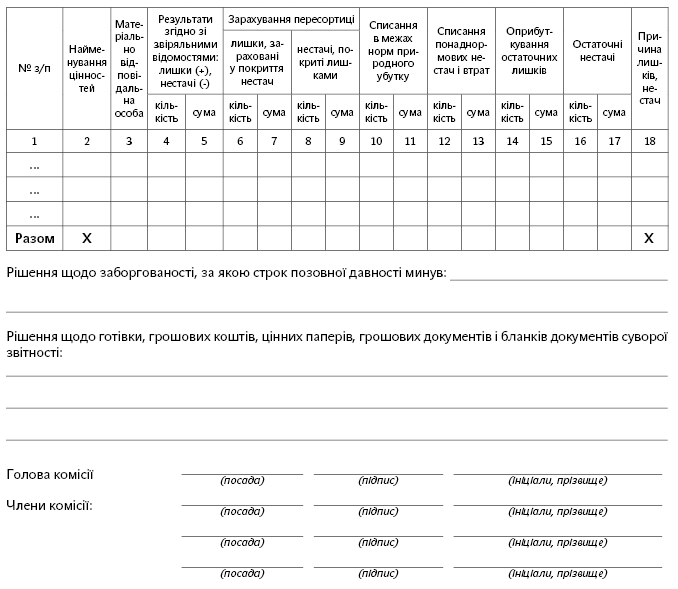

Протокол інвентаризаційної комісії.

2. Затверджені цим наказом типові форми для відображення бюджетними установами результатів інвентаризації можуть застосовуватися юридичними особами, створеними відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, а також представництвами іноземних суб’єктів господарської діяльності.

3. Встановити, що для оформлення інвентаризації:

майна об’єктів державної власності застосовується Акт інвентаризації об’єктів державної власності, що пропонуються до списання, за формою згідно з додатком 2 до Порядку списання об’єктів державної власності, затвердженого постановою Кабінету Міністрів України від 08 листопада 2007 року № 1314;

основних фондів, які пропонуються до відчуження, застосовується Акт інвентаризації основних фондів (засобів), які пропонуються до відчуження, за формою згідно з додатком 2 до Порядку відчуження об’єктів державної власності, затвердженого постановою Кабінету Міністрів України від 06 червня 2007 року № 803;

об’єктів права інтелектуальної власності у складі нематеріальних активів застосовується типова форма № НА-4 «Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів», затверджена наказом Міністерства фінансів України від 22 листопада 2004 року № 732, зареєстрованим у Міністерстві юстиції України 14 грудня 2004 року за № 1580/10179;

наявності готівки застосовується Акт про результати інвентаризації наявних коштів за формою згідно із додатком 7 до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 15 грудня 2004 року № 637, зареєстрованого в Міністерстві юстиції України 13 січня 2005 року за № 40/10320.

4. Департаменту податкової, митної політики та методології бухгалтерського обліку (Чмерук М. О.) в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

5. Цей наказ набирає чинності з дня його офіційного опублікування.

6. Контроль за виконанням цього наказу покласти на заступника Міністра Макеєву О. Л.

Міністр Н. Яресько