* Із змінами і доповненнями, внесеними постановою Кабінету Міністрів України від 04.11.2015 р. № 911 (виділено напівжирним курсивом). — Прим. ред.

Відповідно до частин третьої та четвертої статті 119 Кодексу законів про працю України Кабінет Міністрів України постановляє:

Затвердити Порядок виплати компенсації підприємствам, установам, організаціям у межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та (або) введення воєнного стану, а також працівникам, які були призвані на військову службу під час мобілізації, на особливий період та які підлягають звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжують військову службу у зв’язку з прийняттям на військову службу за контрактом, що додається.

Установити, що дія цієї постанови поширюється на громадян України, які починаючи з:

18 березня 2014 р. були призвані на військову службу за призовом під час мобілізації, на особливий період;

8 лютого 2015 р. були прийняті на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та (або) введення воєнного стану;

11 червня 2015 р. були призвані на строкову військову службу, а також призвані на військову службу під час мобілізації, на особливий період та які підлягають звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжують військову службу у зв’язку з прийняттям на військову службу за контрактом.

Прем’єр-міністр України А. Яценюк

Затверджено постановою Кабінету Міністрів України від 04.03.2015 р. № 105

Порядок виплати компенсації підприємствам, установам, організаціям у межах середнього заробітку працівників,

призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та (або) введення воєнного стану, а також працівникам, які були призвані на військову службу під час мобілізації, на особливий період та які підлягають звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжують військову службу у зв’язку з прийняттям на військову службу за контрактом

1. Цей Порядок визначає механізм виплати компенсації підприємствам, установам, організаціям у межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та (або) введення воєнного стану, а також працівникам, які були призвані на військову службу під час мобілізації, на особливий період та які підлягають звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжують військову службу у зв’язку з прийняттям на військову службу за контрактом (далі — працівники), за рахунок і в межах асигнувань, передбачених у державному бюджеті за програмою 2501350 «Компенсація підприємствам, установам, організаціям у межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та (або) введення воєнного стану, а також працівникам, які були призвані на військову службу під час мобілізації, на особливий період та які підлягають звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжують військову службу у зв’язку з прийняттям на військову службу за контрактом» (далі — бюджетні кошти).

2. Головним розпорядником бюджетних коштів та відповідальним виконавцем бюджетної програми є Мінсоцполітики.

Розпорядниками бюджетних коштів нижчого рівня є:

Міністерство соціальної політики Автономної Республіки Крим, структурні підрозділи з питань соціального захисту населення обласних, Київської та Севастопольської міських держадміністрацій (далі — структурні підрозділи соціального захисту населення);

структурні підрозділи з питань соціального захисту населення районних, районних у мм. Києві та Севастополі держадміністрацій, виконавчих органів міських, районних у містах (крім мм. Києва та Севастополя) рад (далі — органи соціального захисту населення).

3. Бюджетні кошти спрямовуються підприємствам, установам, організаціям на компенсацію витрат на виплату середнього заробітку працівникам, які працювали на таких підприємствах, в установах, організаціях на час призову на військову службу.

Працівникам, призваним на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період, компенсація з бюджету середнього заробітку здійснюється на строк до закінчення особливого періоду або до дня фактичної демобілізації.

Працівникам, які були призвані під час мобілізації, на особливий період та які підлягають звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжують військову службу за контрактом, компенсація з бюджету середнього заробітку здійснюється не більше ніж на строк укладеного контракту.

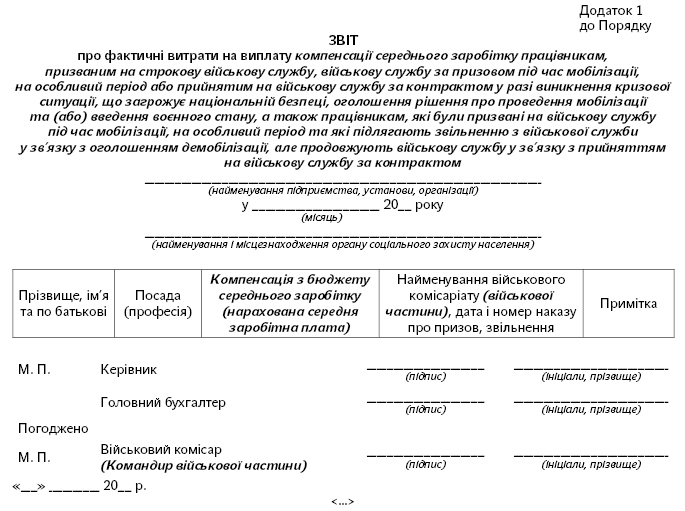

4. Для отримання компенсації з бюджету середнього заробітку підприємства, установи та організації подають щомісяця до 15-го числа органові соціального захисту населення звіти про фактичні витрати на виплату компенсації з бюджету середнього заробітку працівникам за формою згідно з додатком 1, погоджені районним (міським) військовим комісаріатом або військовою частиною, що здійснювали призов працівників на військову службу, в частині підтвердження призову та проходження військової служби, для подання до 19-го числа структурному підрозділу соціального захисту населення копій зазначених звітів, а також зведеного звіту про фактичні витрати на виплату компенсації з бюджету середнього заробітку працівникам за формою згідно з додатком 2.

Структурні підрозділи соціального захисту населення щомісяця до 23-го числа подають відомості про загальний обсяг фактичних витрат на виплату компенсації з бюджету середнього заробітку працівникам згідно з додатком 3 Мінсоцполітики для спрямування їм бюджетних коштів, що спрямовуються органам соціального захисту населення для перерахування підприємствам, установам, організаціям.

5. Обчислення середнього заробітку працівників здійснюється відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою Кабінету Міністрів України від 8 лютого 1995 р. № 100.

6. Виплата компенсації проводиться підприємствами, установами, організаціями у строки, визначені статтею 115 Кодексу законів про працю України.

7. Оподаткування, нарахування і сплата єдиного соціального внеску на компенсацію проводяться відповідно до Податкового кодексу України і Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».

8. Відкриття рахунків, реєстрація, облік бюджетних зобов’язань в органах Казначейства та операції, пов’язані з використанням бюджетних коштів, здійснюються в установленому законодавством порядку.

9. Складення та подання фінансової і бюджетної звітності про виконання бюджетної програми та використання бюджетних коштів, а також контроль за їх цільовим та ефективним витрачанням здійснюються в установленому законодавством порядку.

Коментар редакції

Навіть і не мріяли! КМУ вніс зміни до Порядку виплати компенсації «солдатам установи»

Правду кажучи, такої щедрості від КМУ ми не чекали. Тому з радістю поспішаємо познайомити вас з новинами щодо компенсації середньої зарплати «солдатів установи». Новини «з полів» хороші.

КМУ постановою від 04.11.2015 р. № 911 уніс зміни до своєї ж постанови від 04.03.2015 р. № 105 (далі — постанова № 105). Останньою затверджено Порядок виплати компенсації підприємствам, установам, організаціям у межах середнього заробітку працівників (далі — Порядок № 105) (див. «Бюджетна бухгалтерія», 2015, № 13).

Зміни набрали чинності з 12.11.2015 р. Знайомимося з ними ближче.

Перша новина. Положення постанови № 105 і Порядку № 105 поширюватимуться на громадян України, які були починаючи з:

— 18 березня 2014 року призвані на військову службу за призовом під час мобілізації, на особливий період;

— 8 лютого 2015 року прийняті на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації та (або) введення воєнного стану;

— 11 червня 2015 року призвані на строкову військову службу, а також призвані на військову службу під час мобілізації, на особливий період, і підлягали (підлягають) звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжили (продовжать) військову службу у зв’язку з прийняттям на військову службу за контрактом.

Тобто ті установи, які зберігали місце роботи та нараховували середній заробіток таким «солдатам установи», тепер зможуть розраховувати на отримання його компенсації з бюджету, як це передбачено ст. 119 Кодексу законів про працю України від 10.12.71 р.

Порядок отримання компенсації не змінився. Як і раніше, щоб отримати компенсацію, роботодавцю потрібно до 15-го числа місяця, наступного за місяцем нарахування:

1) заповнити звіт за формою, наведеною в додатку 1 до Порядку № 105. Зверніть увагу: назви цього звіту та його граф були дещо підкориговані. Заповнюйте звіт за новою формою;

2) погодити його з районним (міським) військовим комісаріатом або (увага — новація!) з військовою частиною, які здійснювали призов працівника на військову службу (у частині підтвердження призову та проходження військової служби);

3) подати погоджений звіт до органу соцзахисту населення.

Друга новина. Компенсацію з бюджету середнього заробітку здійснюватимуть:

— щодо працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період, — до закінчення особливого періоду або до дня фактичної демобілізації;

— щодо працівників, які були призвані під час мобілізації, на особливий період, і підлягали (підлягають) звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжили (продовжать) військову службу за контрактом, — не більше ніж на строк укладеного контракту.

Зауважимо: раніше компенсацію виплачували не більше одного року з моменту мобілізації. Тепер цю проблему буде розв’язано.

Лілія УШАКОВА, експерт з питань оплати праці