Без перебільшення, транспортний засіб сьогодні перетворюється із засобу пересування на предмет розкоші. Адже ламаються автівки часто, особливо примхливі «особи» із солідним пробігом. Вартість послуг СТО зростає з кожним днем, та й запасні частини і витратні матеріали не дешевшають. Це все робить експлуатацію автомобіля задоволенням не з дешевих. Однак і без авто як без рук. Один із варіантів здешевлення ремонту автомобіля — це придбання запчастин самостійно і виконання ремонтних робіт власними силами (здебільшого цим займається водій або механік, якщо такий є в установі). Звісно, такий спосіб здійснення ремонту передбачає передусім наявність в установі кваліфікованого фахівця, якому під силу не лише виявити несправність транспортного засобу, але й відремонтувати його. Не обійтися тут і без надійного постачальника якісних автозапчастин за адекватними цінами. Тож ремонт залізного коня власними силами — справа клопітка, проте результат того вартий. Економія виходить відчутна.

Для бухгалтера ремонт службового автомобіля в такий спосіб також віщує певні труднощі. І здебільшого вони пов’язані з документальним оформленням таких операцій. Причиною цьому є відсутність прописаного на законодавчому рівні порядку документування подібних господарських операцій. Та не біда, нам все під силу, з усім розберемося. А спочатку трішки теорії, щоб чітко розуміти, з чим маємо справу.

І насамперед нагадаємо, що експлуатація транспортних засобів за наявності технічних несправностей або невідповідності вимогам стандартів, правил і нормативів з безпеки дорожнього руху заборонена. Така вимога передбачена п. 31.4 Правил дорожнього руху, затверджених постановою КМУ від 10.10.2001 р. № 1306.

З метою підтримання транспортних засобів у належному стані та забезпечення встановлених виробником технічних характеристик протягом періоду експлуатації проводяться техобслуговування та ремонт. Вказівку на це містить ст. 22 Закону України «Про автомобільний транспорт» від 05.04.2001 р. № 2344-ІІІ (далі — Закон № 2344).

Порядок проведення технічного обслуговування і ремонту транспортних засобів незалежно від форм їх власності визначено Положенням про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затвердженим наказом Мінтрансу від 30.03.98 р. № 102 (далі — Положення № 102).

Не секрет, що ремонт може бути різним. Залежно від мети виконання ремонту та ступеня його складності розрізняють поточний і капітальний ремонти. Так, поточний ремонт проводять за потреби, за результатами діагностування технічного стану транспортного засобу або за наявності неполадок. Основним призначенням таких ремонтних робіт є забезпечення або відновлення роботоздатності автомобіля. Причому до поточного ремонту належать роботи, пов’язані з одночасною заміною не більше двох базових агрегатів (крім кузова і рами). Це визначено в п. 3.13 Положення № 102.

На противагу цьому капітальний ремонт виконують з метою продовження строку експлуатації транспортного засобу. До капітального ремонту належать роботи із заміни кузова для автобусів та легкових автомобілів, рами для вантажних автомобілів або з одночасною заміною не менше трьох базових агрегатів (п. 3.16 Положення № 102).

Що ж це за базові агрегати? Наведемо їх перелік (додаток Г до Положення № 102):

1) двигун з картером зчеплення у зборі;

2) коробка передач, роздавальна коробка;

3) гідромеханічна передача;

4) задній міст (вісь);

5) середній міст (вісь);

6) передня вісь (міст);

7) рульове керування;

8) кабіна вантажного та кузов легкового автомобіля;

9) кузов автобуса;

10) рама;

11) підйомне обладнання платформи автомобіля-самоскида.

Такий поділ ремонтних робіт має визначальне значення для бюджетних установ під час планування та здійснення витрат на ремонт. Зокрема, відповідно до п.п. 16 п.п. 2.2.1 Інструкції щодо застосування економічної класифікації видатків бюджету, затвердженої наказом Мінфіну від 12.03.2012 р. № 333 (далі — Інструкція № 333), придбання запчастин та інших комплектуючих до транспортних засобів слід планувати за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». Це стосується тих випадків, коли ремонт проводиться власними силами установи або якщо установа самостійно купує запчастини і передає їх підрядній організації. Безпосередньо оплата послуг з поточного ремонту транспортних засобів проводиться за КЕКВ 2240 «Оплата послуг (крім комунальних)» (п.п. 8 п.п. 2.2.4 Інструкції № 333). Натомість якщо ви збираєтесь проводити капітальний ремонт службового автомобіля, то видатки на його виконання, а також на оплату запчастин необхідно планувати за КЕКВ 3132 «Капітальний ремонт інших об’єктів». Така вимога передбачена п.п. 2 п.п. 3.1.3.2 Інструкції № 333.

Водночас незалежно від виду ремонту всі витрати на його здійснення відносять на фактичні видатки звітного періоду, в якому вони були понесені. Тобто такі витрати не збільшують первісної вартості об’єкта ремонту (у даному випадку транспортного засобу). Це випливає з п. 4 розд. VI Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11.

Тепер про документальне оформлення ремонту службового автомобіля. У разі виконання ремонтних робіт сторонньою організацією порядок оформлення взаємовідносин між замовником і виконавцем послуг чітко визначено Правилами надання послуг з технічного обслуговування і ремонту колісних транспортних засобів, затвердженими наказом Мінтрансу від 28.11.2014 р. № 615. А конкретно — перелік документів, які підтверджують факт надання послуг, наведений у п. 7 розд. V цих Правил. Тож з ремонтом автівки підрядником все унормовано та зрозуміло. А от які документи слід складати при здійсненні ремонту автомобіля силами установи? Чіткої відповіді на це запитання чинне законодавство не дає. На жаль.

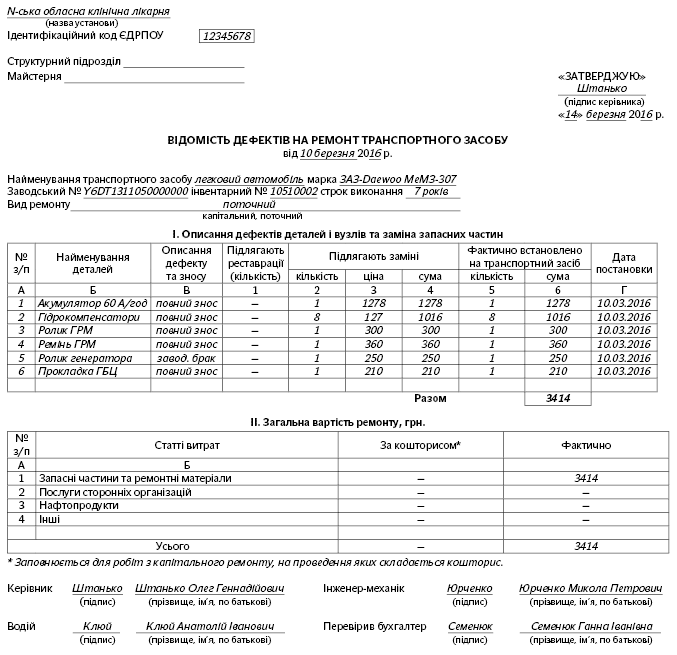

Вважаємо, що у випадку прийняття рішення щодо ремонту автомобіля власними силами насамперед треба провести діагностику його технічного стану. Це дасть змогу виявити несправності, деталі, що підлягають заміні, потрібні для цього запчастини, види ремонтних робіт та їхні часові межі . Усю цю інформацію, на наш погляд, доцільно відобразити у Відомості дефектів на ремонт транспортних засобів. Примірну форму такої відомості наведено на с. 29.

Наступним кроком має бути видача керівником установи розпорядження (наказу) про проведення ремонту із зазначенням виконавців та строків виконання ремонтних робіт.

Далі слід оформити накладну (вимогу) за типовою формою № З-3, затвердженою наказом Держказначейства від 18.12.2000 р. № 130, для отримання запчастин зі складу.

Для списання запасних частин, використаних для ремонту транспортного засобу, складають Акт списання за типовою формою № З-2. У ньому необхідно вказати, які саме запасні частини і на який автомобіль було встановлено.

До того ж, якщо було здійснено капітальний ремонт авто незалежно від способу виконання робіт (власними силами чи сторонньою організацією), цей факт слід відобразити в Акті прийняття-здання відремонтованих, реконструйованих та модернізованих об’єктів за типовою формою № ОЗ-2 (бюджет). Окрім того, має бути зроблено запис про капремонт до Інвентарної картки обліку основних засобів в бюджетних установах типової форми № ОЗ-6 (бюджет). Форми акта та інвентарної картки затверджено спільним наказом Головного управління Держказначейства та Держкомстату від 02.12.97 р. № 125/70.

Варто зазначити, що згідно з ч. 7 ст. 22 Закону № 2344 правила експлуатації пневматичних шин, акумуляторних батарей (далі — АБ) визначено спеціальними нормативними документами, зокрема:

Отже, списати такі запасні частини установа може тільки за наявності підстав, передбачених відповідними нормативними документами.

Майте на увазі, що відпрацьовані АБ належать до небезпечних відходів відповідно до розділу «А» Жовтого переліку відходів, затвердженого постановою КМУ від 13.07.2000 р. № 1120. Відтак такі батареї підлягають передачі спеціалізованому підприємству для утилізації. Основні вимоги щодо порядку обліку відпрацьованих АБ та здавання їх для утилізації передбачено Правилами експлуатування акумуляторних свинцевих стартерних батарей колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі, затвердженими наказом Мінтрансу від 02.07.2008 р. № 795. З урахуванням норм розд. ІХ цих Правил облік відпрацьованих АБ в установі слід організувати таким чином:

по-перше, керівник установи своїм наказом має призначити особу, відповідальну за облік відпрацьованих акумуляторів;

по-друге, особа відповідальна за утилізацію акумуляторів, повинна вести Журналу обліку та обігу відпрацьованих АБ (додаток 14 до вищезгаданих Правил);

по-третє, слід чітко контролювати строки зберігання відпрацьованих акумуляторів, оскільки вони повинні бути здані на утилізацію не пізніше трьох місяців після списання.

Нагадаємо також, що не лише АБ, але й інші металеві деталі (особливо ті, що місять кольорові метали) підлягають здачі спеціалізованому підприємству. Таким чином, комісія установи має визначити можливість подальшого використання таких матеріальних цінностей та оцінити їх.

При відображенні ремонту службового автомобіля в обліку слід пам’ятати, що запасні частини, призначені для ремонту транспортних засобів (мотори, автомобільні шини, включаючи покришки, камери й обідні стрічки тощо), незалежно від їх вартості, слід обліковувати на субрахунку 238 «Запасні частини до транспортних засобів, машин і обладнання». А от інформацію про відпрацьовані вузли та деталі (у тому числі АБ), котрі підлягають здачі спеціалізованим підприємствам як брухт чорних та кольорових металів, необхідно узагальнювати на субрахунку 261 «Запаси для розподілу, передачі, продажу».

Порядок відображення операцій з ремонту автомобіля власними силами на рахунках бухгалтерського обліку розглянемо на умовному прикладі.

Приклад. Під час діагностики технічного стану службового автомобіля бюджетної установи було виявлено ряд несправностей. Результати огляду відображено у Відомості дефектів на ремонт транспортних засобів. На підставі відомості керівник установи видав розпорядження щодо проведення ремонту автомобіля власними силами та придбання всіх необхідних запасних частин.

Для усунення неполадок було придбано такі запчастини: акумулятор 60 А/год вартістю 1278 грн. (у тому числі ПДВ — 213 грн.), гідрокомпенсатори — 1016 грн. (8 шт. х х 127 грн.) (у тому числі ПДВ — 169,33 грн.), ролик ГРМ — 300 грн. (у тому числі ПДВ — 50 грн.), ремінь ГРМ — 360 грн. (у тому числі ПДВ — 60 грн.), ролик генератора — 250 грн. (у тому числі ПДВ — 41,67 грн.), прокладка ГБЦ — 210 грн. (у тому числі ПДВ — 35 грн.).

Використані для ремонту запчастини списано з балансу після їх установлення на автомобіль на підставі Акта списання за типовою формою № З-2.

Відпрацьований акумулятор після вилучення та заміни на новий було оприбутковано як брухт кольорових металів (свинець у кількості 10 кг). Кошти від здавання брухту спеціалізованому підприємству у сумі 150 грн. зараховано на спеціальний рахунок установи.

У бухгалтерському обліку ці операції слід відображати так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | 2 | 3 | 4 | 5 |

1 | Оприбутковано запчастини для ремонту службового автомобіля (з ПДВ): | |||

— акумулятор | 238 | 675 | 1278 | |

— гідрокомпенсатори | 238 | 675 | 1016 | |

— ролик ГРМ | 238 | 675 | 300 | |

— ремінь ГРМ | 238 | 675 | 360 | |

— ролик генератора | 238 | 675 | 250 | |

— прокладка ГБЦ | 238 | 675 | 210 | |

2 | Перераховано кошти постачальнику за запчастини | 675 | 321 | 3414 |

3 | Згідно з актом списання списано запасні частини на фактичні видатки звітного періоду (встановлено на автомобіль) | 801 (802) | 238 | 3414 |

4 | Оприбутковано брухт свинцю, який підлягає здаванню спеціалізованому підприємству* | 261 | 364 | 150 |

Списано переданий спеціалізованому підприємству металобрухт на підставі накладної | 364 | 261 | 150 | |

Нараховано дохід від реалізації металобрухту | 364 | 711 | 150 | |

Отримано кошти від реалізації металобрухту на спецрахунок установи | 323 | 364 | 150 | |

* Вважаємо, що подавати Довідку про надходження в натуральній формі до органів Держказначейської служби не потрібно, оскільки передбачається реалізація металобрухту спеціалізованому підприємству із зарахуванням отриманих коштів на рахунок установи. | ||||