З метою врегулювання вимог, передбачених Законом № 265 та іншими нормативно-правовими актами, Мінфін наказом № 547 затвердив такі документи:

Зазначені документи набрали чинності з 26.07.2016 р. Одночасно визнано таким, що втратив чинність, наказ Міндоходів «Про затвердження нормативно-правових актів щодо застосування реєстраторів розрахункових операцій та книг обліку розрахункових операцій» від 28.08.2013 р. № 417.

Розглянемо, як у зв’язку з появою наказу № 547, змінились основні вимоги до реєстрації та застосування РРО та КОРО бюджетними установами.

Реєстрація РРО

Варто знати, що бюджетна установа, яка має намір використовувати РРО, повинна зробити наступні кроки:

— вивчити документацію щодо застосування певних видів реєстраторів, моделей та їх класифікацій у конкретних сферах діяльності з метою їх подальшого придбання;

— обрати центр сервісного обслуговування (далі — ЦСО) та укласти з ним договір;

— звернутись до органу ДФС за основним місцем обліку для реєстрації РРО;

— протягом 5 робочих днів із моменту видачі довідки про резервування фіскального номера РРО звернутися до ЦСО, аби касовий апарат опломбували та ввели в експлуатацію;

— подати до органу ДФС копію довідки про резервування фіскального номера РРО та акт до закінчення згаданого п’ятиденного строку для завершення реєстрації РРО й отримання посвідчення.

Для реєстрації РРО суб’єкти господарювання (у тому числі й бюджетні установи) мають подати до контролюючого органу документи, зазначені в п. 4 підрозд. 2 гл. 2 Порядку реєстрації РРО.

Зазначимо, що перелік документів, які бюджетним установам необхідно надавати податківцям для реєстрації РРО, трохи змінився. Так, до цього переліку додано:

— копію паспорта (формуляра) РРО;

— копію паспорта модема (у разі застосування зовнішнього модема).

Як визначено у Порядку реєстрації РРО, така реєстрація здійснюється в органі ДФС за основним місцем обліку суб’єкта господарювання як платника податків. При цьому РРО за місцезнаходженням відокремлених підрозділів та господарських одиниць юридичної особи реєструються за кодом ЄДРПОУ юридичної особи.

Процедура та терміни розгляду документів податківцями щодо реєстрації РРО, видачі довідки про резервування фіскального номера РРО, відмови від реєстрації РРО, а також термін переведення суб’єктом господарювання РРО у фіскальний режим роботи залишились без змін.

Також не змінились причини відмови у реєстрації. Перелік таких відмов наведено у п. 8 підрозд. 2 гл. 2 Порядку реєстрації РРО.

Як і раніше, перед реєстрацією РРО бюджетна установа повинна укласти договір з ЦСО, який входить до переліку ЦСО, що уклали з виробником (постачальником) РРО договір про технічне обслуговування та ремонт РРО. Такий перелік бюджетна установа отримує у продавця РРО під час його придбання.

При цьому до створення реєстру ЦСО бюджетна установа повинна отримати від ЦСО копію договору (або іншого документа), яким підтверджується право, надане виробником (постачальником) РРО такому ЦСО, на проведення технічного обслуговування і ремонту відповідної моделі (модифікації) РРО. Копію такого договору установа повинна надати при реєстрації РРО.

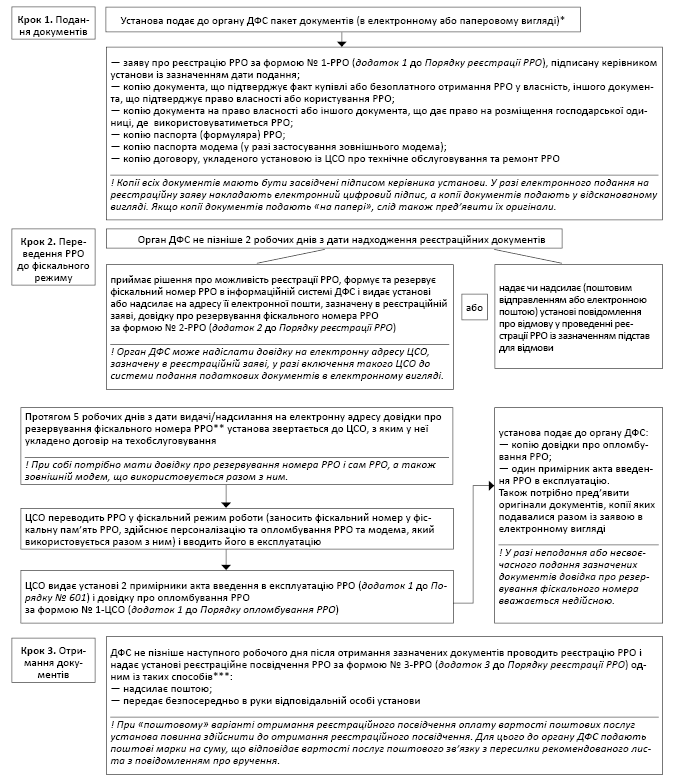

Детально з порядком реєстрації РРО вам допоможе розібратися рис. 1 на с. 18.

Зазначимо, що порядок реєстрації резервного РРО подібний до порядку реєстрації основного апарату. Єдине, що візьміть до уваги: щодо кожної господарської одиниці надається копія документа на право власності або інший документ, який дає право на розміщення господарської одиниці, де буде використовуватися резервний РРО. Для того щоб розрізнити, який з РРО є основним, а який резервним, досить звернутися до реєстраційного посвідчення. Так, при реєстрації резервного РРО у правому верхньому куті реєстраційного посвідчення робиться відмітка «Резервний», у першому рядку відповідної таблиці в реєстраційному посвідченні зазначаються назва та адреса господарської одиниці, де буде зберігатися резервний РРО, а в інших рядках — назви та адреси всіх господарських одиниць, де він може використовуватися.

Перереєстрація РРО

Певні зміни стосуються порядку перереєстрації РРО.

Вимоги щодо процедури перереєстрації РРО визначені в гл. 3 Порядку перереєстрації РРО та висвітлені в консультації фахівців ДФС на с. 25 цього номера газети.

На рис. 2 (див. на с. 19) наведено причини для перереєстрації РРО та документи, які суб’єкти господарювання повинні для цього надати до органів ДФС.

Рис. 1. Порядок реєстрації РРО

* Подати документи до ДФС може відповідальна особа установи за наявності документа, що засвідчує особу такого представника, і належним чином оформленої довіреності на проведення реєстрації РРО.

** Строк дії зазначеної довідки.

*** Спосіб отримання реєстраційного посвідчення установа зазначає в реєстраційній заяві.

Рис. 2. Перереєстрація РРО

* Такі документи необхідно подати протягом 5 робочих днів, що настають за днем, коли виникли зміни або інші підстави для заміни реєстраційного посвідчення (п. 2 гл. 3 розд. II Порядку реєстрації РРО).

** При цьому при перереєстрації РРО довідка про опломбування РРО надається суб’єктом господарювання у разі, якщо зміна даних про суб’єкта господарювання, які зазначаються в реєстраційному посвідченні та відповідно відображаються у всіх розрахункових документах, чеках усіх звітів, потребує переопломбування РРО (п. 3 гл. 3 розд. II Порядку реєстрації РРО).

У зв’язку з цим варто зазначити, що зміна назв вулиць та населених пунктів на виконання Закону № 317 є однією з підстав для перереєстрації РРО.

До речі, на необхідність проведення перереєстрації РРО у такому випадку звертала увагу ДФС у листах від 12.07.2016 р. № 14999/6/99-99-11-02-02-15, від 06.04.2016 р. № 7654/6/99-99-11-02-02-15, від 13.04.2016 р. № 8277/6/99-99-22-07-03-15.

Отже, розглянемо, як необхідно діяти бюджетній установі в такому випадку.

Перш за все необхідно внести зміни до даних щодо правовстановлюючих документів. У такому разі суб’єкт господарювання має право самостійно (або уповноважити на це іншу особу за довіреністю) звернутись до органу державної реєстрації прав на нерухоме майно із заявою про внесення змін до Державного реєстру речових прав на нерухоме майно у зв’язку із зміною назви чи перейменування вулиці (проспекту, провулку тощо).

У разі зміни даних щодо правовстановлюючих документів суб’єкта господарювання, які зазначаються в реєстраційному посвідченні за формою № 3-РРО та відповідно відображаються у всіх розрахункових документах, чеках усіх звітів, необхідно перереєструвати РРО.

При цьому така зміна повинна стосуватися саме адреси господарської одиниці, тобто місця реалізації товарів та послуг, де здійснюються розрахункові операції за готівку.

Для цього бюджетна установа протягом 5 робочих днів, що настають за днем, коли виникли зміни або інші підстави для заміни реєстраційного посвідчення, подає до ДФС за місцем реєстрації РРО такі документи:

1) реєстраційну заяву з позначкою «Перереєстрація» із зазначенням причини перереєстрації;

2) довідку про опломбування РРО (у разі внесення змін про місцезнаходження, які потребували переопломбування РРО);

3) реєстраційне посвідчення.

Після отримання документів у разі відсутності підстав для відмови посадова особа контролюючого органу не пізніше 2 робочих днів з дня подання реєстраційної заяви проводить перереєстрацію РРО шляхом внесення змін до інформаційної системи ДФС та видає суб’єкту господарювання нове реєстраційне посвідчення.

Майте на увазі: для того щоб РРО роздруковував розрахунковий документ з новою адресою, його необхідно перепрограмувати. Після цього такий РРО слід перепломбувати та отримати в ЦСО довідку про опломбування за формою № 1-ЦСО. Копію такої довідки суб’єкт господарювання повинен надати до ДФС протягом 5 робочих днів з дня переопломбування РРО (п. 7 розд. II Порядку опломбування РРО). Крім того, необхідно перереєструвати КОРО. Процедура перереєстрації КОРО здійснюється аналогічно.

Таким чином, у разі перейменування вулиці, внаслідок чого змінюється адреса господарської одиниці, бюджетна установа має привести свої установчі документи, документи на господарську одиницю та інші документи у відповідність із Законом № 317. Після внесення змін до документа на право власності або іншого документа, що дає право на розміщення господарської одиниці, має бути проведена перереєстрація РРО.

При проведенні процедури перереєстрації РРО фіскальний номер не змінюється та зберігається до дати скасування реєстрації РРО (п. 3 гл. 1 розд. II Порядку реєстрації РРО).

Що робити, якщо РРО не працює

Як і раніше, у певних випадках бюджетним установам з незалежних причин (форс-мажор) дозволено проводити розрахунки без використання РРО. Маються на увазі такі випадки:

1) відключення електроенергії;

2) поломка РРО;

3) відключення Інтернету.

При настанні першої форс-мажорної ситуації проводити розрахунки треба з використанням КОРО і РК. У другому випадку альтернативою КОРО і РК може служити зареєстрований в установленому порядку резервний РРО.

Які ж нюанси треба враховувати при виникненні перелічених форс-мажорних обставин з урахуванням вимог Порядку реєстрації РРО?

1. Відключення електроенергії.

При відключенні електроенергії користуватися КОРО і РК можна не більше 7 робочих днів ( ст. 5 Закону № 265). У випадку якщо електроенергію відключили більш ніж на 7 днів, необхідно припинити продаж товарів (надання послуг) за готівку до відновлення електропостачання. У такому разі реалізовувати товари (надавати послуги) можна тільки за безготівковим розрахунком.

На період тимчасового, але не більше 7 робочих днів, відключення електроенергії розрахунки здійснюються тільки з використанням КОРО і РК.

2. Вихід з ладу РРО (поломка).

При виході з ладу РРО граничний термін, на який слід орієнтуватися для використання РК і КОРО (резервного РРО), в ст. 5 Закону № 265 не встановлений. Тому, на перший погляд, в цьому випадку можна використовувати КОРО і РК до тих пір, поки РРО, що вийшов з ладу, не відремонтують.

У той же час для ЦСО такий термін встановлений ст. 14 Закону № 265 і п. 18 розд. II Порядку опломбування РРО. Так, сервісний центр зобов’язаний забезпечити відновлення роботи РРО, що вийшов з ладу, протягом 7 робочих днів.

При цьому у разі якщо суб’єктом господарювання будуть виявлені несправності РРО, а також пошкодження засобів контролю, він повинен протягом робочого дня, коли виявлено несправності чи пошкодження, письмово або засобами електронного зв’язку повідомити ЦСО (в довільній формі). Також протягом 2 робочих днів після дня виявлення несправностей чи пошкодження письмово або засобами електронного зв’язку в довільній формі необхідно повідомити про це контролюючий орган, у якому суб’єкт господарювання зареєстрований як платник податків (п. 4 розд. III Порядку реєстрації РРО).

Крім того, у разі незабезпечення ЦСО гарантійного ремонту РРО не пізніше 7-го робочого дня з дня передачі в ремонт РРО ЦСО зобов’язаний ввести в експлуатацію належним чином зареєстрований на суб’єкта господарювання резервний РРО. Про це зазначено в п. 9 розд. III Порядку реєстрації РРО та п. 18 Порядку опломбування РРО.

3. Відключення Інтернету.

У такій ситуації спочатку (впродовж 7 робочих днів або до переповнення пам’яті модему) ніяких особливостей при проведенні розрахунків не виникає. Таким чином, при зникненні з’єднання з Інтернетом установа, як і раніше, продовжує використовувати свій РРО у звичайному режимі.

А ось якщо з’єднання з Інтернетом відсутнє більше 7 робочих днів, проведення розрахунків доведеться призупинити. Те ж доведеться зробити у момент переповнювання пам’яті модему контрольно-звітною інформацією. В цих ситуаціях робота РРО буде заблокована (п.п. 3.1.2 Вимог № 1057).

Таке блокування відбувається у зв’язку з тим, що РРО не матиме можливості автоматично передати інформацію про роботу РРО до контролюючих органів. А якщо інформацію передати не вдається, то і розрахунки здійснювати не можна.

Після того як з’єднання буде відновлено, РРО розблокується та звітні дані щодо роботи РРО будуть передані до органу ДФС.

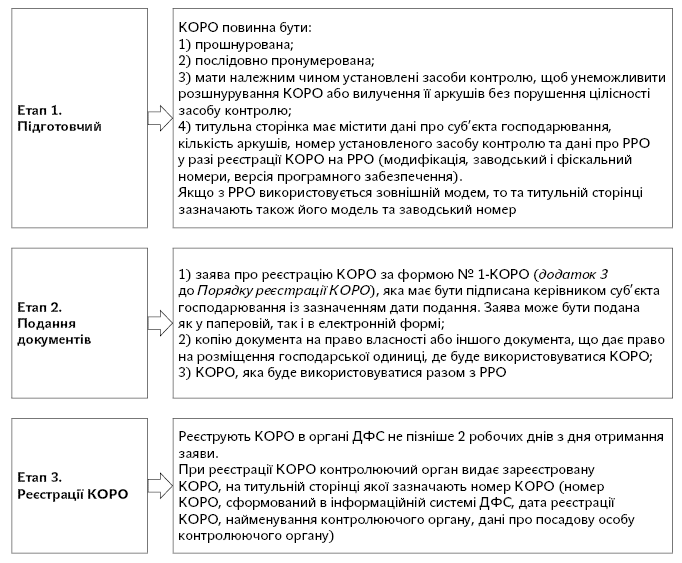

Реєстрація КОРО

Наказом № 547 оновлено форми КОРО та РК. Так, до форм зазначених документів додано окремі графи для відображення нарахованого акцизного збору, а також виключені колонки, в яких наводились дані про реквізити розрахункових квитанцій, використаних протягом дня при здійсненні розрахункових операцій.

У зв’язку з цим головне запитання: чи необхідно замінювати старі КОРО та РК на нові, чи можливо застосовувати старі форми? Відповідь на це запитання ДФС надала у листі від 05.08.2016 р. № 26665/7/99-99-08-01-03-17 (див. с. 15 цього номера).

Як зазначено в п. 3 наказу № 547, вимоги до форми і змісту КОРО та РК у частині відображення інших податків (зборів), крім ПДВ, не поширюються на здійснення у них записів про рух готівки та про суми розрахунків на підставі розрахункових документів, що друкуються РРО, версії внутрішнього програмного забезпечення яких включені до Державного реєстру РРО до 26.07.2016 р.

Виходячи з цього, фіскали роз’яснили, що суб’єкти господарювання можуть продовжувати використовувати старі КОРО до настання першої з подій:

— закінчення КОРО;

— завершення строку служби або припинення застосування відповідного РРО;

— виникнення підстав для перереєстрації або скасування реєстрації КОРО.

При цьому якщо підстави для перереєстрації КОРО виникнуть до 26.08.2016 р., то суб’єкт господарювання має змогу перереєструвати стару КОРО. Після цієї дати доведеться реєструвати нову КОРО.

Згідно з Порядком реєстрації КОРО реєстрацію КОРО суб’єкт господарювання здійснює в контролюючому органі за основним місцем обліку як платника податків, тобто за місцем реєстрації РРО.

Процес реєстрації КОРО розглянемо на рис. 3 (див. с. 22).

Майте на увазі: разом з КОРО суб’єкт господарювання повинен зареєструвати РК, яку використовують у разі виходу з ладу РРО або відключення електроенергії. До речі, правила реєстрації РК подібні до правил реєстрації КОРО.

Скасування реєстрації РРО та КОРО

Додано перелік випадків для скасування реєстрації РРО та КОРО. До раніше визначених підстав додано ще одну — наявне судове рішення про визнання недійсним договору оренди господарської одиниці.

У такому разі скасування реєстрації РРО та КОРО може здійснюватися за заявою суб’єкта господарювання або примусово за рішенням контролюючого органу за місцем реєстрації РРО.

Рис. 3. Алгоритм реєстрації КОРО

Нормативні документи

Закон № 265 — Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.95 р. № 265/95-ВР.

Закон № 317 — Закон України «Про засудження комуністичного та націонал-соціалістичного (нацистського) тоталітарних режимів в Україні та заборону пропаганди їхньої символіки» від 09.04.2015 р. № 317-VIII.

Наказ № 547 — наказ Мінфіну «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій» від 14.06.2016 р. № 547.

Порядок реєстрації РРО — Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затверджений наказом Мінфіну від 14.06.2016 р. № 547.

Порядок реєстрації КОРО — Порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, затверджений наказом Мінфіну від 14.06.2016 р. № 547.

Порядок опломбування РРО — Порядок опломбування реєстраторів розрахункових операцій, затверджений наказом Мінфіну від 14.06.2016 р. № 547.

Вимоги № 1057 — Вимоги щодо створення контрольної стрічки в електронній формі у реєстраторах розрахункових операцій та модемів для передачі даних, затверджені наказом Мінфіну від 08.10.2012 р. № 1057.