Перш ніж виправити таку помилку, розповімо, як потрібно було відобразити зарплату і перехідні відпускні у таблиці 6 Звіту за формою № Д4 за вересень 2016 року.

Як потрібно було відображати?

1. Зарплата. Суму заробітної плати потрібно було відобразити в окремому від відпускних рядку. При її заповненні:

— у графі 10 код типу нарахувань не зазначати;

— у графі 11 проставити місяць і рік — «09.2016»;

— у графі 15 зазначити кількість календарних днів перебування у трудових відносинах — «30»;

— у графах 17 і 18 проставити суму зарплати за вересень 2016 року — «3400,00»;

— у графі 21 зазначити суму ЄСВ, нарахованого на зарплату за вересень 2016 року, — «748,00».

2. Відпускні. Якщо відпустка перехідна, то відпускні, нараховані у звітному місяці, відображають у різних рядках відповідно до місяців, на які ця відпустка припадає ( п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435, далі — Порядок № 435). Тому за наявності у застрахованої особи у звітному періоді відпустки за кілька періодів (вересень і жовтень 2016 року) окремий рядок у таблиці 6 формують щодо кожного періоду відпустки. Заповнювати їх потрібно було таким чином:

Рядок із сумою відпускних за вересень:

— у графі 10 зазначити код типу нарахувань «10»;

— у графі 11 проставити місяць і рік — «09.2016»;

— у графах 17 і 18 проставити суму відпускних за вересень-2016 — «900,00»;

— у графі 21 зазначити суму ЄСВ, нарахованого на відпускні за вересень-2016, — «198,00».

Рядок із сумою відпускних за жовтень:

— у графі 10 зазначити код типу нарахувань «10»;

— у графі 11 проставити місяць і рік — «10.2016»;

— у графах 17 і 18 проставити суму відпускних за жовтень-2016 — «2700,00»;

— у графі 21 зазначити суму ЄСВ, нарахованого на відпускні за жовтень-2016, — «594,00».

Що буде, якщо показали все в одному рядку?

Невиправлення такої помилки може призвести до негативних наслідків як для працівника, так і для роботодавця. Перерахуємо їх:

1. Подібна помилка може призвести до необхідності виконання вимог ч. 5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI. А саме, вимог щодо нарахування ЄСВ виходячи з мінімальної зарплати (МЗП). Якщо не розподілити суму відпускних за відповідними місяцями, це може призвести до того, що загальний дохід за місяць, у якому відпустка закінчується, виявиться менше рівня МЗП. Що, у свою чергу, і спричинить виконання зазначеної вимоги та переплату роботодавцем ЄСВ у місяці закінчення відпустки.

2. Протилежна ситуація може виникнути, якщо місячна зарплата працівника перевищує або дорівнює 25 ПМПО. Сума зарплати та перехідної відпустки (якщо їх не розподілити) у місяці виходу у відпустку в такого працівника перевищить максимальний розмір доходу, що обкладається ЄСВ. І як наслідок — спричинить недоплату з ЄСВ у місяці закінчення відпустки.

3. Перекручення персоніфікованих даних працівника. Нагадуємо: персоніфіковані дані використовуються Пенсійним фондом при призначенні та перерахунку пенсії. Перекручення може негативно позначитися на її розмірі.

Як виправити помилку?

Таку помилку виправляють у місяці її виявлення. Причому зробити це потрібно обов’язково!

Положеннями п. 9 розд. IV Порядку № 435 допускається вносити від’ємні значення до таблиці 6 на випадок відображення:

— сум перерахунку заробітку (доходу), пов’язаного з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, та допомоги по вагітності та пологах, нарахованих у попередніх періодах;

— сторнованих сум відпускних, лікарняних і допомоги по вагітності та пологах.

Ці положення Порядку № 435 дають можливість роботодавцям виправити в таблиці 6 помилково показані відпускні та зазначити їх правильно.

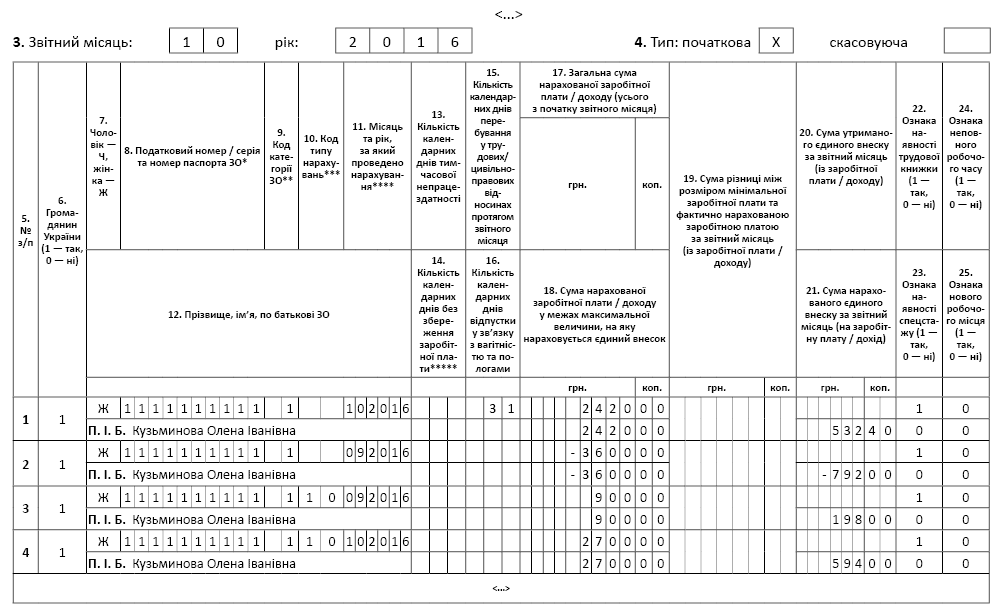

Тому роботодавцю, який поставив це запитання, необхідно в таблиці 6 ЄСВ-звіту за жовтень 2016 року заповнити:

1. Рядок із сумою відпускних, що припадають на вересень і жовтень, але помилково відображені у вересні як зарплата. При його заповненні:

— у графі 10 код типу нарахувань не зазначати;

— у графі 11 проставити місяць і рік — «09.2016»;

— у графах 17 і 18 проставити загальну суму відпускних із знаком «мінус» («-3600,00»);

— у графі 21 зазначити суму ЄСВ, нарахованого на суму відпускних із знаком «мінус» («-792,00»).

2. Рядок із сумою відпускних, що припадають на вересень 2016 року. При цьому ставимо:

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць і рік — «09.2016»;

— у графах 17 і 18 — суму відпускних за вересень 2016 року — «900,00»;

— у графі 21 — суму ЄСВ, нарахованого на суму відпускних за вересень 2016 року, — «198,00».

3. Рядок із сумою відпускних, що припадають на жовтень 2016 року. При цьому ставимо:

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць і рік — «10.2016»;

— у графах 17 і 18 — суму відпускних за жовтень 2016 року — «2700,00»;

— у графі 21 — суму ЄСВ, нарахованого на суму відпускних за жовтень 2016 року, — «594,00».

Заповнимо таблицю 6 ЄСВ-звіту за жовтень 2016 року (див. рисунок на с. 25).

Наведене коригування даних у таблиці 6 не впливає на сумові показники таблиці 1.

Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за жовтень 2016 року