Що таке ПЦМ

Насамперед зазначимо, що програмно-цільовий метод (далі — ПЦМ) є однією із складових системи управління державними фінансами, розвиток яких забезпечується відповідно до Стратегії розвитку системи управління державними фінансами, затвердженої розпорядженням № 774.

Метою розвитку цієї складової є забезпечення розвитку ПЦМ у бюджетному процесі для адаптації показників бюджетних програм до пріоритетів соціально-економічного розвитку та забезпечення вимірності соціально значущих результатів реалізації державної політики, підвищення ефективності використання бюджетних коштів.

Нагадаємо: обов’язковість застосування ПЦМ є нормою БКУ.

Так, згідно з п. 18 Прикінцевих та перехідних положень БКУ місцеві бюджети, які мають взаємовідносини з державним бюджетом (обласні, міські, міст обласного значення, районні та бюджети об’єднаних територіальних громад), починаючи із складання проектів місцевих бюджетів на 2017 рік, застосовують ПЦМ у бюджетному процесі.

Як відомо, бюджетний процес починається із складання бюджетних запитів, тож головні розпорядники бюджетних коштів повинні складати бюджетні запити на 2017 рік вже у програмно-цільовому форматі.

Слід сказати, що, наприклад, міський бюджет м. Києва на 2016 рік затверджено із урахуванням ПЦМ.

Відповідно до ст. 2 БКУ ПЦМ у бюджетному процесі — це метод управління бюджетними коштами для досягнення конкретних результатів за рахунок коштів бюджету із застосуванням оцінки ефективності використання бюджетних коштів на всіх стадіях бюджетного процесу.

Застосування ПЦМ та його особливості визначені ст. 20 БКУ.

Зазначимо, що ПЦМ застосовується як на рівні державного бюджету, так і на рівні місцевих бюджетів.

Особливими складовими ПЦМ у бюджетному процесі є:

— бюджетні програми;

— відповідальні виконавці бюджетних програм;

— паспорти бюджетних програм;

— результативні показники бюджетних програм.

Пропонуємо розглянути кожне з цих понять.

Бюджетна програма — це сукупність заходів, спрямованих на досягнення єдиної мети, завдань та очікуваного результату, визначення та реалізацію яких здійснює розпорядник бюджетних коштів відповідно до покладених на нього функцій.

Бюджетні програми визначаються головними розпорядниками бюджетних коштів з урахуванням положень ч. 2 ст. 21 і п. 2 ч. 5 ст. 22 БКУ.

Відповідальний виконавець бюджетних програм визначається головним розпорядником бюджетних коштів за погодженням з Мінфіном (місцевим фінансовим органом).

Відповідальним виконавцем бюджетних програм може бути головний розпорядник бюджетних коштів за бюджетними програмами, виконання яких забезпечується його апаратом, та/або розпорядник бюджетних коштів нижчого рівня, який виконує бюджетні програми у системі головного розпорядника.

Відповідальний виконавець бюджетних програм у процесі їх виконання забезпечує цільове та ефективне використання бюджетних коштів протягом усього строку реалізації відповідних бюджетних програм у межах визначених бюджетних призначень.

Паспорт бюджетної програми — це документ, що визначає мету, завдання, напрями використання бюджетних коштів, відповідальних виконавців, результативні показники та інші характеристики бюджетної програми відповідно до бюджетного призначення, встановленого законом про Держбюджет (рішенням про місцевий бюджет).

Паспорт бюджетної програми розробляє головний розпорядник бюджетних коштів та протягом 45 днів з дня набрання чинності законом про Держбюджет (рішенням про місцевий бюджет) затверджує спільно з Мінфіном (місцевим фінансовим органом).

Правила складання паспортів бюджетних програм та звітів про їх виконання встановлюються Мінфіном.

Результативні показники бюджетної програми використовуються для оцінки ефективності бюджетної програми і включають кількісні та якісні показники, які визначають результат виконання бюджетної програми, характеризують хід її реалізації, ступінь досягнення поставленої мети та виконання завдань бюджетної програми.

Такі показники мають підтверджуватися офіційною державною статистичною, фінансовою та іншою звітністю, даними бухгалтерського, статистичного та внутрішньогосподарського (управлінського) обліку.

Перелік результативних показників щодо кожної бюджетної програми розробляється головними розпорядниками бюджетних коштів згідно з нормативно-правовими актами Мінфіну. Про такі нормативно-правові акти піде мова пізніше.

На всіх стадіях бюджетного процесу його учасники в межах своїх повноважень здійснюють оцінку ефективності бюджетних програм, що передбачає заходи з моніторингу, аналізу та контролю за цільовим та ефективним використанням бюджетних коштів.

Оцінка ефективності бюджетних програм здійснюється на підставі аналізу результативних показників бюджетних програм, а також іншої інформації, що міститься у бюджетних запитах, кошторисах, паспортах бюджетних програм, звітах про виконання кошторисів та звітах про виконання паспортів бюджетних програм.

Організаційно-методологічні засади оцінки ефективності бюджетних програм визначаються Мінфіном.

Зазначимо, що результати оцінки ефективності бюджетних програм, у тому числі висновки органів виконавчої влади, уповноважених на здійснення фінансового контролю за дотриманням бюджетного законодавства, є підставою для прийняття рішень про внесення в установленому порядку змін до бюджетних призначень поточного бюджетного періоду, відповідних пропозицій до проекту бюджету на плановий бюджетний період та до прогнозу бюджету на наступні за плановим два бюджетні періоди, включаючи зупинення реалізації відповідних бюджетних програм.

Якщо реалізація бюджетної програми продовжується у наступних бюджетних періодах, дія порядку використання бюджетних коштів за такою бюджетною програмою (з урахуванням змін до цього порядку, внесених у разі необхідності) продовжується до завершення її реалізації.

Порядок використання бюджетних коштів має містити:

— цілі та напрями використання бюджетних коштів;

— відповідального виконавця бюджетної програми, підстави та/або критерії залучення одержувачів бюджетних коштів до виконання бюджетної програми;

— завдання головного розпорядника бюджетних коштів, розпорядників бюджетних коштів нижчого рівня (одержувачів бюджетних коштів), що забезпечують виконання бюджетної програми, з визначенням порядку звітування про її виконання (у тому числі щодо результативних показників) та заходів впливу у разі її невиконання;

— у разі потреби порядок, терміни та підстави, а також критерії розподілу (перерозподілу) видатків між адміністративно-територіальними одиницями у розрізі розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів з урахуванням відповідних нормативно-правових актів;

— конкурсні вимоги до інвестиційних проектів, включаючи порядок та критерії їх відбору, а також критерії та умови визначення виконавців таких програм (проектів);

— критерії та умови відбору суб’єктів господарювання, яким надається державна підтримка з бюджету, а також визначення обсягу такої підтримки;

— умови та критерії конкурсного відбору позичальників та проектів (програм), на реалізацію яких надаються кредити з бюджету;

— умови надання кредитів з бюджету та їх повернення, включаючи положення щодо здійснення контролю за їх поверненням;

— положення щодо необхідності перерахування коштів за бюджетними програмами, які передбачають надання субвенцій з державного бюджету місцевим бюджетам;

— шляхи погашення бюджетної заборгованості у разі її наявності;

— вимоги щодо необхідності відображення у первинному та бухгалтерському обліку отриманих (створених) оборотних і необоротних активів бюджетними установами та одержувачами бюджетних коштів, у тому числі отриманих (створених) в результаті проведення централізованих заходів;

— у разі потреби — положення щодо здійснення закупівлі товарів, робіт і послуг, визначення умов і термінів поставки та проведення розрахунків;

— інші положення щодо особливостей бюджетної програми.

Звернемо увагу: ПЦМ передбачає складання прогнозу бюджету на наступні за плановим два бюджетні періоди відповідно до ст. 21 БКУ.

Так, головні розпорядники коштів держбюджету, виходячи з індикативних прогнозних показників обсягів видатків і надання кредитів з бюджету на наступні за плановим два бюджетні періоди, доведених Мінфіном разом з інструкцією з підготовки бюджетних запитів, складають плани своєї діяльності на плановий і наступні за плановим два бюджетні періоди (що включають заходи з реалізації інвестиційних проектів).

Такі плани складаються відповідно до прогнозних та програмних документів економічного та соціального розвитку, державних цільових програм з визначенням очікуваних результатів діяльності. Ці плани діяльності щорічно приводяться у відповідність із показниками держбюджету на плановий бюджетний період та прогнозом держбюджету на наступні за плановим два бюджетні періоди.

З метою досягнення поставлених цілей головні розпорядники коштів держбюджету формують бюджетні програми (з урахуванням строку їх реалізації) на плановий і наступні за плановим два бюджетні періоди.

Щодо місцевих бюджетів, то Рада міністрів АР Крим, місцеві державні адміністрації, виконавчі органи відповідних місцевих рад складають та схвалюють прогноз місцевого бюджету на наступні за плановим два бюджетні періоди відповідно до прогнозних та програмних документів економічного та соціального розвитку країни і відповідної території, державних цільових програм, який ґрунтується на прогнозі держбюджету на наступні за плановим два бюджетні періоди.

Прогноз місцевого бюджету на наступні за плановим два бюджетні періоди включає індикативні прогнозні показники місцевого бюджету за основними видами доходів, фінансування, видатків і кредитування, індикативні прогнозні показники місцевого боргу та гарантованого АР Крим чи територіальною громадою міста боргу, а також індикативні прогнозні показники за бюджетними програмами, які забезпечують протягом декількох років виконання інвестиційних проектів.

Прогноз місцевого бюджету на наступні за плановим два бюджетні періоди подається до ВР АР Крим, відповідних місцевих рад разом з проектом рішення про місцевий бюджет, уточнюється на підставі схваленого КМУ прогнозу держбюджету на наступні за плановим два бюджетні періоди і прийнятого рішення про місцевий бюджет та схвалюється Радою міністрів АР Крим, місцевими державними адміністраціями, виконавчими органами відповідних місцевих рад.

Показники проекту місцевого бюджету на бюджетний період, що настає за плановим, ґрунтуються на індикативних прогнозних показниках місцевого бюджету на наступні за плановим два бюджетні періоди.

За бюджетними програмами, які забезпечують протягом декількох років виконання інвестиційних проектів, у тому числі тих, що здійснюються із залученням державою кредитів (позик) від іноземних держав, банків та міжнародних фінансових організацій, та визначені законом про Держбюджет (рішенням про місцевий бюджет), КМУ (Рада міністрів АР Крим, місцева держадміністрація, виконавчий орган відповідної місцевої ради) вживає заходів щодо пріоритетності передбачення бюджетних коштів на наступний бюджетний період у проекті закону про Держбюджет (проекті рішення про місцевий бюджет) для продовження таких інвестиційних проектів з урахуванням необхідності поетапного їх завершення та введення в дію відповідних об’єктів.

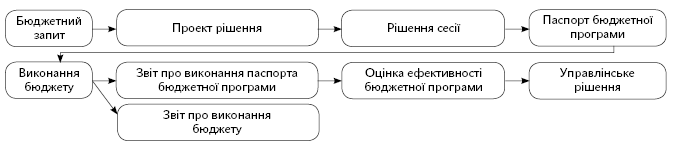

Для більшого розуміння схематично ПЦМ у бюджетному процесі можна відобразити наступним чином.

Отже, при ПЦМ у бюджетному процесі з’являється декілька нових процедур. Це складання і затвердження паспорта бюджетної програми, складання звіту про виконання паспорта бюджетної програми та здійснення оцінки ефективності бюджетної програми.

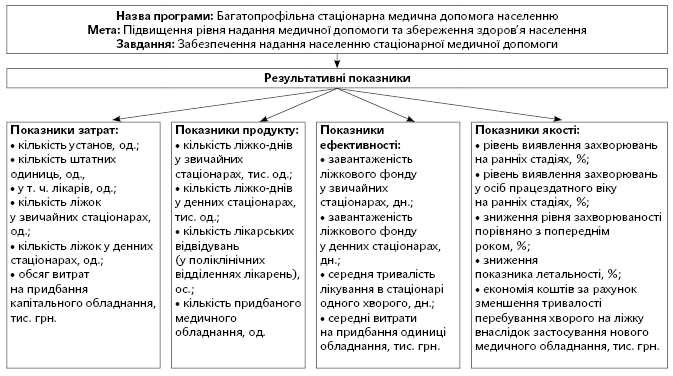

Також наведемо приклад формування бюджетної програми.

Нормативно-правова база застосування ПЦМ

Слід зазначити, що на сьогодні прийнято усі нормативно-правові акти, які дозволяють застосовувати програмно-цільовий метод бюджетування на місцевому рівні.

Для вашої зручності згрупуємо усі нормативно-правові акти у таблиці на с. 17.

Прийняті нормативно-правові акти (НПА) з питань застосування програмно-цільового методу при плануванні та виконанні місцевих бюджетів

| № з/п | НПА та орган, що його видав | Дата та № НПА | Зареєстровано в Мін’юсті | Назва НПА | Дата та № НПА, яким унесено зміни |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Спільний наказ Мінфіну та МОЗ | від 26.05.2010 р. № 283/437 | 17.06.2010 р. за № 403/17698 | Спільний наказ Мінфіну та МОЗ від 25.07.2013 р. № 693/633 | |

| 2 | Спільний наказ Мінфіну та Міносвіти | від 01.06.2010 р. № 298/519 | 21.06.2010 р. за № 413/17708 | ||

| 3 | Наказ Мінфіну | від 02.08.2010 р. № 805 | Накази Мінфіну від 02.09.2010 р. № 949, від 30.01.2012 р. № 59, від 02.12.2014 р. № 1194 | ||

| 4 | Спільний наказ Мінфіну та Мінсоцполітики | від 27.09.2010 р. № 1097/290 | 20.10.2010 р. за № 949/18244 | Спільні накази Мінфіну та Мінсоцполітики від 09.02.2011 р. № 75/39, від 08.10.2012 р. № 1060/630 | |

| 5 | Наказ Мінфіну | від 01.10.2010 р. № 1147 | 20.10.2010 р. за № 945/18240 | Накази Мінфіну від 22.12.2010 р. № 1608, від 27.09.2012 р. № 1035 | |

| 6 | Спільний наказ Мінфіну та Мінкультури | від 01.10.2010 р. № 1150/41 | 20.10.2010 р. за № 952/18247 | ||

| 7 | Наказ Мінфіну | від 14.02.2011 р. № 96 | Про затвердження Типової відомчої класифікації видатків та кредитування місцевих бюджетів | Накази Мінфіну від 23.11.2011 р. № 1488, від 14.12.2011 р. № 1697,від 24.05.2016 р. № 502 | |

| 8 | Наказ Мінфіну | від 17.05.2011 р. № 608 | Про затвердження Методичних рекомендацій щодо здійснення оцінки ефективності бюджетних програм | Наказ Мінфіну від 12.01.2012 р. № 13 | |

| 9 | Наказ Мінфіну | від 27.07.2011 р. № 945 | Про затвердження Примірного переліку результативних показників бюджетних програм для місцевих бюджетів за видатками, що можуть здійснюватися з усіх місцевих бюджетів | Накази Мінфіну від 30.11.2012 р. № 1260, від 10.09.2015 р. № 765, від 27.07.2011 р. № 945 | |

| 10 | Спільний наказ Мінфіну та МОЗ | від 21.09.2012 р. № 728/1015 | 25.09.2012 р. за № 1650/21962 | ||

| 11 | Спільний наказ Мінфіну та Мінсоцполітики | від 24.10.2012 р. № 1116/673 | 01.11.2012 р. за № 1835/22147 | ||

| 12 | Спільний наказ Мінфіну та МОНмолодьспорту | від 19.11.2012 р. № 1202/1291 | 04.12.2012 р. за № 2012/22324 | ||

| 13 | Спільний наказ Мінфіну та МОНмолодьспорту | від 22.01.2013 р. № 35/41 | 01.02.2013 р. за № 208/22740 | ||

| 14 | Наказ Мінфіну | від 26.08.2014 р. № 836 | 10.09.2014 р. за № 1103/25880 | Про деякі питання запровадження програмно-цільового методу складання та виконання місцевих бюджетів | |

| 15 | Наказ Мінфіну | від 02.12.2014 р. № 1195 | Накази Мінфіну від 04.02.2016 р. № 34, від 03.06.2016 р. № 526 | ||

| 16 | Наказ Мінфіну | від 17.07.2015 р. № 648 | 06.08.2015 р. за № 957/27402 | Про затвердження типових форм бюджетних запитів для формування місцевих бюджетів |

Особливості застосування ПЦМ

Особливості застосування ПЦМ розглянемо у формі запитань-відповідей, які надійшли від наших читачів.

З якого періоду і хто саме має застосовувати ПЦМ в обов’язковому порядку?

ПЦМ мають застосовувати місцеві бюджети, які мають взаємовідносини з державним бюджетом (обласні, міські, міст обласного значення, районні та бюджети об’єднаних територіальних громад).

Такі бюджети мають застосовувати ПЦМ починаючи із складання проектів місцевих бюджетів на 2017 рік (тобто вже восени 2016 року).

Як головні розпорядники бюджетних коштів мають забезпечувати відповідність змісту паспорта бюджетної програми відповідним порядкам використання бюджетних коштів?

Головні розпорядники коштів державного бюджету за бюджетними програмами, здійснення заходів за якими потребує нормативно-правового визначення механізму використання бюджетних коштів, розробляють проекти порядків використання бюджетних коштів державного бюджету та забезпечують їх затвердження у терміни, визначені КМУ. Про це зазначено у п. 7 ст. 20 БКУ.

При цьому якщо порядки використання бюджетних коштів, затверджені відповідними постановами КМУ, стосуються виконання бюджетних програм місцевих бюджетів, то зміст паспорта повинен відповідати таким порядкам.

Чи може бути відповідальним виконавцем за реалізацію окремої підпрограми бюджетної програми розпорядник бюджетних коштів нижчого рівня?

Для відповіді на це запитання слід звернутися до Інструкції № 836.

Так, згідно з п. 1.1 цієї Інструкції відповідальними виконавцями можуть бути:

— головний розпорядник — за бюджетними програмами, виконання яких забезпечується його апаратом;

— розпорядники коштів місцевого бюджету нижчого рівня, які відповідають за виконання бюджетних програм у системі головного розпорядника.

За бюджетними програмами, які поділяються на підпрограми, відповідальним виконавцем є головний розпорядник, якому у рішенні про місцевий бюджет встановлюються бюджетні призначення. Відповідальні виконавці у розрізі підпрограм бюджетної програми не визначаються.

Хто визначає відповідального виконавця?

Відповідального виконавця визначає головний розпорядник за письмовим погодженням з відповідним місцевим фінансовим органом у процесі формування проекту бюджету на наступний рік. Це визначено п. 1.2 Інструкції № 836.

Чи є такі бюджетні програми, за якими не складаються паспорти?

Так, є.

Відповідно до п. 1.2 Правил № 836 паспорти бюджетних програм складають усі головні розпорядники бюджетних коштів за кожною бюджетною програмою, крім бюджетних програм з повернення кредитів до бюджету; з відшкодування шкоди, завданої громадянинові незаконними діями органів дізнання, досудового слідства, прокуратури і суду, відшкодування громадянинові вартості конфіскованого та безхазяйного майна, стягнутого в дохід держави, відшкодування шкоди, завданої фізичній чи юридичній особі незаконними рішеннями, діями чи бездіяльністю органів державної влади, їх посадових і службових осіб; з перерахування міжбюджетних трансфертів; та які створюються протягом року за рахунок коштів резервного фонду бюджету.

Чи можна вказувати як джерело інформації у пункті 10 паспорта бюджетної програми лише бюджетний запит?

Форма паспорта бюджетної програми місцевого бюджету затверджена наказом № 836.

У графі «Джерело інформації» слід зазначати найменування офіційної державної статистичної, фінансової та іншої звітності, що ведуться головним розпорядником, та інших видів джерел офіційної інформації, які підтверджують достовірність даних, що використані для визначення результативних показників бюджетних програм.

При цьому для показників ефективності та якості, для визначення яких використовуються кілька показників, необхідно наводити джерела інформації для кожного з них.

Тож сам бюджетний запит не може бути джерелом інформації.

Що робити, якщо головний розпорядник бюджетних коштів подав несвоєчасно, або не подав взагалі звіт про виконання паспорта бюджетної програми, або ж подав його неправильно?

Відповідно до ч. 6 п. 5 ст. 22 БКУ головний розпорядник бюджетних коштів розробляє та затверджує паспорти бюджетних програм і складає звіти про їх виконання, здійснює аналіз показників виконання бюджетних програм (у разі застосування ПЦМ у бюджетному процесі), при цьому забезпечуючи:

— своєчасність затвердження паспортів бюджетних програм, достовірність і повноту інформації, що в них міститься;

— відповідність змісту паспортів бюджетних програм закону про Державний бюджет України (рішенням про місцевий бюджет) та/або розпису бюджету (крім випадків внесення змін до паспортів бюджетних програм у разі внесення змін до спеціального фонду кошторису бюджетної установи в частині власних надходжень бюджетних установ), порядкам використання бюджетних коштів і правилам складання паспортів бюджетних програм та звітів про їх виконання;

— підтвердження результативних показників бюджетних програм офіційною державною статистичною, фінансовою та іншою звітністю, даними бухгалтерського, статистичного та внутрішньогосподарського (управлінського) обліку, запровадження форми внутрішньогосподарського (управлінського) обліку для збору такої інформації.

При цьому згідно з ч. 1 ст. 116 БКУ у разі застосування ПЦМ у бюджетному процесі порушення порядку або термінів подання і затвердження паспортів бюджетних програм (п. 17), включення недостовірних даних до звітів про виконання паспортів бюджетних програм, а також порушення порядку та термінів подання таких звітів (п. 36) є бюджетними правопорушеннями.

Заходи впливу за порушення бюджетного законодавства передбачені ст. 117 БКУ. Що стосується саме зазначених порушень, то до учасників бюджетного процесу, які їх допустили, застосовуються такі заходи впливу:

— попередження про неналежне виконання бюджетного законодавства з вимогою щодо усунення порушення бюджетного законодавства;

— зупинення операцій з бюджетними коштами.

Які є підстави для перезатвердження паспортів бюджетних програм?

Підстави внесення змін до бюджетних програм визначені п. 1.10 Правил № 836.

Паспорт бюджетної програми оновлюється наростаючим підсумком і протягом тижня від моменту змін подається головним розпорядником до місцевого фінансового органу на затвердження.

Як здійснюється оприлюднення інформації про бюджет?

Це визначено у ст. 28 БКУ.

Так, згідно з п. 4 ст. 28 БКУ місцеві державні адміністрації, органи місцевого самоврядування забезпечують публікацію інформації про місцеві бюджети, в тому числі рішень про місцевий бюджет та квартальних звітів про їх виконання.

Рішення про місцевий бюджет має бути оприлюднене не пізніше ніж через десять днів з дня його прийняття у газетах, визначених відповідними місцевими радами.

Інформація про виконання місцевих бюджетів (крім бюджетів сіл і селищ) підлягає обов’язковій публікації не пізніше 1 березня року, що настає за роком звіту, у газетах, визначених відповідними місцевими радами.

Публічне представлення інформації про виконання місцевих бюджетів (крім бюджетів сіл і селищ) відповідно до показників, бюджетні призначення щодо яких затверджені рішенням про місцевий бюджет, здійснюється до 20 березня року, що настає за звітним. Інформація про час і місце публічного представлення такої інформації публікується разом з інформацією про виконання відповідних бюджетів.

Публічне представлення інформації про виконання бюджету села, селища здійснюється у порядку, визначеному відповідною місцевою радою.

Головні розпорядники коштів місцевих бюджетів у разі застосування ПЦМ у бюджетному процесі:

— здійснюють публічне представлення та публікацію інформації про бюджет за бюджетними програмами та показниками, бюджетні призначення щодо яких визначені рішенням про місцевий бюджет, відповідно до вимог та за формою, встановленими Мінфіном, до 15 березня року, що настає за звітним;

— оприлюднюють шляхом розміщення на своїх офіційних сайтах паспорти бюджетних програм на поточний бюджетний період (включаючи зміни до паспортів бюджетних програм) у триденний строк з дня затвердження таких документів та звіти про виконання паспортів бюджетних програм за звітний бюджетний період у триденний строк після подання таких звітів до місцевих фінансових органів.

Разом з інформацією про бюджет головні розпорядники бюджетних коштів публікують оголошення про час та місце проведення публічного представлення такої інформації.

Чи існують особливості реєстрації бюджетних зобов’язань розпорядників бюджетних коштів під час застосування ПЦМ?

Відповідно до п. 5 ст. 48 БКУ Казначейство здійснює реєстрацію та облік бюджетних зобов’язань розпорядників бюджетних коштів і відображає їх у звітності про виконання бюджету.

При реєстрації та обліку бюджетних зобов’язань здійснюється перевірка відповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню, паспорту бюджетної програми (у разі застосування ПЦМ у бюджетному процесі).

Порядок реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України затверджено наказом № 309.

Зауважимо: здійснення Казначейством платежів відбувається тільки у разі наявності паспорта бюджетної програми, затвердженого в установленому порядку.

Чи необхідно подавати звіти про виконання паспортів бюджетних програм до відповідних органів Держказначейської служби?

Ні, такої вимоги чинне законодавство не містить.

Згідно з п.п. 2 п. 2 наказу № 836 звіти про виконання паспортів бюджетних програм подать головні розпорядники бюджетних коштів до місцевих фінансових органів у паперовому та електронному вигляді. Форма звіту затверджена наказом № 836. Терміни подання цих звітів такі ж, як і для зведеної річної фінансової та бюджетної звітності.

Як провести оцінку ефективності бюджетної програми?

Оцінка ефективності бюджетних програм здійснюється відповідно до Методичних рекомендацій, затверджених наказом № 608. Методичні рекомендації передбачають проведення такої оцінки головним розпорядником коштів за усіма бюджетними програмами, крім тих, за якими не складаються паспорти бюджетних програм.

Оцінка здійснюється з урахуванням критеріїв і за формою, яка передбачена у додатку до Методичних рекомендацій, та на підставі аналізу результативних показників бюджетних програм, а також іншої інформації, що міститься у бюджетних запитах, кошторисах, паспортах бюджетних програм, звітах про виконання кошторисів, звітах про виконання паспортів бюджетних програм.

Для оцінки можуть використовуватись офіційна державна статистична, фінансова та інша звітність, дані бухгалтерського, статистичного та внутрішньогосподарського (управлінського) обліку, інформація про результати контрольних заходів, проведених контрольно-ревізійним підрозділом розпорядника бюджетних коштів тощо.

Водночас слід зазначити, що на території області, району чи міста одна бюджетна програма може виконуватися головними розпорядниками коштів як у різних місцевих бюджетах, так і в межах одного місцевого бюджету.

У такому разі виникає доцільність та необхідність проведення співставного, порівняльного аналізу ефективності аналогічних програм, що виконуються різними головними розпорядниками коштів, що неможливо зробити, застосовуючи зазначені Методичні рекомендації.

Для проведення такого компаративного/порівняльного аналізу використовується Методика здійснення порівняльного аналізу ефективності бюджетних програм, які виконуються розпорядниками коштів місцевих бюджетів, затверджена 19.09.2013 р. Ця Методика була надіслана Мінфіном до місцевих фінансових органів листом від 19.09.2013 р. № 31-05110-14-5/27486.

Методика ґрунтується на системі відповідних інтегрованих показників (що характеризують співвідношення продукту, якості виконаної бюджетної програми та витрачених фінансових ресурсів) та передбачає проведення оцінки чотирьох складових: фінансової складової бюджетної пpогpaми, результативності бюджетної пpогpaми, адміністративного управління бюджетною програмою, ефективності використання ресурсів бюджетної пpогpaми.

Така оцінка здійснюється шляхом порівняння фактичних показників виконання програм із запланованими на звітний бюджетний період та в порівнянні з відповідними показниками попередніх періодів.

Інформаційною базою для проведення аналізу є дані, що містяться у звітах про виконання паспортів бюджетних програм за попередні та поточний бюджетні періоди.

Чи дійсно звіти про виконання паспортів бюджетних програм необхідно складати лише раз на рік?

Так.

Відповідно до п.п. 2 п. 2 наказу № 836 звіти про виконання паспортів бюджетних програм головні розпорядники бюджетних коштів подають до фінансових органів у терміни, визначені для подання зведеної річної фінансової та бюджетної звітності.

Тож звіт про виконання паспорта бюджетної програми складається один раз на рік.

У нашому місті (обласного значення) затверджені видатки на різні бюджетні програми. Чи можемо ми вже вважати, що в міському бюджеті застосовується ПЦМ? Чи мають у такому випадку головні розпорядники складати паспорти бюджетних програм?

Насамперед підставою застосування в районному бюджеті ПЦМ є рішення про місцевий бюджет, у якому видатки (кредитування тощо) затверджені у розрізі бюджетних програм з визначенням кодів програмної класифікації видатків та кредитування місцевих бюджетів.

Головні розпорядники обов’язково розробляють проекти паспортів бюджетних програм і подають їх на затвердження фінансовому органу протягом 30 днів з моменту набрання чинності рішенням про районний бюджет.

Паспорти бюджетних програм головного розпорядника затверджуються спільним наказом головного розпорядника та фіноргану протягом 45 днів від дня набрання чинності рішенням про місцевий бюджет.

Правила складання паспортів бюджетних програм затверджені наказом № 836.

Тож лише наявність затверджених програм соціального-економічного розвитку ще не свідчить про застосування ПЦМ.

Яким повинен бути код програмної класифікації видатків та кредитування по КТКВК 090407?

Код програмної класифікації формується відповідно до Структури кодування програмної класифікації видатків та кредитування місцевих бюджетів, затвердженої наказом № 1195.

Цим же наказом затверджено Типову програмну класифікацію видатків та кредитування місцевих бюджетів/Тимчасову класифікацію видатків та кредитування для бюджетів місцевого самоврядування, які не застосовують програмно-цільового методу.

Одночасно для полегшення роботи, пов’язаної із визначенням кодів Типової програмної класифікацію видатків та кредитування місцевих бюджетів, Мінфіном розроблено перехідну таблицю від кодів Тимчасової класифікації видатків та кредитування місцевих бюджетів (затверджені наказом № 11) до кодів Типової програмної класифікації видатків та кредитування місцевих бюджетів/Тимчасової класифікації видатків та кредитування для бюджетів місцевого самоврядування, які не застосовують програмно-цільового методу, та кодів функціональної класифікації видатків та кредитування бюджету.

Така перехідна таблиця оновлюється при кожному внесенні змін до Типової програмної класифікації видатків та кредитування місцевих бюджетів та разом з відповідним наказом надсилається місцевим фінансовим органам каналами електронного зв’язку (корпоративна електронна пошта).

Згідно з цією перехідною таблицею КТКВК 090407 відповідає бюджетна підпрограма «Компенсація населенню додаткових витрат на оплату послуг газопостачання, центрального опалення та централізованого постачання гарячої води» (код Типової програмної класифікації видатків та кредитування місцевих бюджетів 3017), яка є складовою бюджетної програми — «Надання пільг та житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот» (код Типової програмної класифікації видатків та кредитування місцевих бюджетів 3010).

Чи має місцеве фінуправління затверджувати інструкцію з підготовки бюджетних запитів кожного року?

Порядок складання проектів місцевих бюджетів визначений ст. 75 БКУ.

Так, ч. 3 цієї статті передбачено, що місцеві фінансові органи розробляють і доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів згідно з типовою формою бюджетних запитів, визначеною Мінфіном, та з урахуванням особливостей складання проектів місцевих бюджетів.

Особливості складання розрахунків до проектів бюджетів на наступний бюджетний період доводить Мінфін ( ч. 1 ст. 75 БКУ).

Зауважимо: якщо для вашого рівня бюджету застосування ПЦМ у 2017 році є обов’язковим, то на 2017 рік така інструкція має обов’язково містити вимоги до бюджетних запитів у програмно-цільовому форматі.

В яких випадках вносяться зміни до паспортів бюджетних програм?

Відповідно до п. 1.1 Правил № 836 паспорт бюджетної програми визначає відповідальних виконавців, мету, підпрограми (у разі їх формування), завдання, результативні показники й інші характеристики бюджетної програми згідно з бюджетними призначеннями, встановленими рішенням про місцевий бюджет на відповідний бюджетний період, на основі яких здійснюються контроль за цільовим та ефективним використанням бюджетних коштів і аналіз ефективності бюджетної програми.

Головні розпорядники і фіноргани забезпечують відповідність змісту паспортів бюджетних програм рішенню про місцевий бюджет на відповідний бюджетний період, бюджетному розпису (крім випадків внесення змін до паспортів бюджетних програм у разі внесення змін до спеціального фонду кошторису бюджетної установи в частині власних надходжень бюджетних установ), відповідним порядкам використання бюджетних коштів та Правилам № 836 (п. 1.4 Правил).

Відповідно до п. 1.10 цих Правил зміни до паспортів бюджетних програм вносяться протягом бюджетного періоду шляхом затвердження їх у новій редакції у порядку, встановленому для складання паспортів бюджетних програм, у разі:

— прийняття змін до рішення про місцевий бюджет на відповідний бюджетний період, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— зміни інформації та зміни показників, затверджених у паспортах бюджетних програм, необхідність у внесенні яких з об’єктивних причин виникла в процесі виконання бюджету і які відповідають меті та завданням бюджетної програми;

— передачі бюджетних призначень від одного головного розпорядника до іншого;

— передачі нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

— перерозподілу видатків за бюджетними програмами у межах загального обсягу бюджетних призначень, передбачених головному розпоряднику;

— перерозподілу видатків за підпрограмами у межах загального обсягу бюджетних призначень, передбачених на виконання бюджетної програми;

— прийняття відповідних рішень щодо внесення змін до чинних порядків використання бюджетних коштів, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— внесення змін до розпису місцевого бюджету, які призводять до зміни результативних показників бюджетної програми (підпрограми);

— внесення змін до спеціального фонду кошторису бюджетної установи в частині власних надходжень бюджетних установ, що призводять до виникнення нових завдань бюджетної програми (підпрограми).

Чи потрібно затверджувати кожну бюджетну програму рішенням міської ради?

Необхідно чітко розуміти, що бюджетні програми і програми (цільові, соціально-економічного розвитку тощо), які затверджуються місцевою радою, не є одним і тим самим.

Виходячи з норм БКУ бюджетні програми — це одна із особливих складових ПЦМ. Бюджетні призначення у розрізі бюджетних програм затверджуються у додатку № 3 до рішення про місцевий бюджет.

Інші параметри бюджетної програми (мета, завдання, результативні показники тощо) затверджуються у встановленому порядку паспортом бюджетної програми.

Згідно із ст. 26 та 43 Закону № 280 до компетенції сільських, селищних, міських, районних та обласних рад належить затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно-територіальних одиниць та цільових програм. Такі програми затверджуються окремим рішенням відповідної ради і можуть виконуватися впродовж декількох років. У разі потреби кошти на їх реалізацію передбачаються за рахунок бюджетних асигнувань, встановлених для відповідних бюджетних програм.

Де в паспорті бюджетної програми потрібно відображати кошти, які заплановані на погашення кредиторської заборгованості?

Все залежить від того, яким чином заплановано кошти на погашення кредиторської заборгованості минулих періодів.

Якщо в рамках виконання бюджетної програми передбачено кошти лише на погашення кредиторської заборгованості і метою програми є її погашення, то заплановані видатки відображаються у пункті 4 Паспорта бюджетної програми «Обсяг бюджетних призначень/бюджетних асигнувань».

Якщо ж у поточному році виконання робіт/заходів, за якими виникла заборгованість, продовжується, то слід виділити окрему підпрограму чи завдання з погашення кредиторської заборгованості та передбачити результативні показники, наприклад: затрат — «кредиторська заборгованість минулих років, тис. грн.»; якості — «відсоток погашеної заборгованості, %». У цьому випадку інформація відображається у пунктах 7 та 8.

Чи повинна кількість бюджетних програм, які затверджені рішенням сесії, співпадати з кількістю затверджених паспортів бюджетних програм? Чи може бути, що по одному КТКВК рішенням сесії затверджено декілька бюджетних програм, а паспорт затверджено тільки один (на всі бюджетні програми)? Чи потрібно на кожну бюджетну програму складати окремий паспорт?

Правила складання паспортів бюджетних програм затверджено наказом № 836.

Відповідно до п. 1.2 цих Правил паспорти бюджетних програм складають усі головні розпорядники бюджетних коштів за кожною бюджетною програмою, крім бюджетних програм з повернення кредитів до бюджету; з відшкодування шкоди, завданої громадянинові незаконними діями органів дізнання, досудового слідства, прокуратури і суду, відшкодування громадянинові вартості конфіскованого та безхазяйного майна, стягнутого в дохід держави, відшкодування шкоди, завданої фізичній чи юридичній особі незаконними рішеннями, діями чи бездіяльністю органів державної влади, їх посадових і службових осіб; з перерахування міжбюджетних трансфертів; та які створюються протягом року за рахунок коштів резервного фонду бюджету.

Тобто паспорти бюджетних програм складаються та затверджуються головними розпорядниками бюджетних коштів за всіма бюджетними програмами, затвердженими у додатку 3 до рішення сесії про місцевий бюджет на відповідний бюджетний період.

При цьому слід звернути увагу, що кожному КТКВК відповідає конкретна бюджетна програма або підпрограма (у разі її формування). Тобто у кожного головного розпорядника за одним КТКВК може бути сформована одна програма/підпрограма.

Зауважимо: паспорт формується за кожною бюджетною програмою.

Чи може бути відповідальним виконавцем бюджетної програми комунальне підприємство?

Це питання регламентовано Інструкцією № 836.

Так, згідно з п. 1.1 цієї Інструкції відповідальний виконавець безпосередньо забезпечує та/або координує виконання однієї чи ряду бюджетних програм у системі головного розпорядника, є юридичною особою, має окремий рахунок та бухгалтерський баланс.

Відповідальними виконавцями можуть бути:

— головний розпорядник — за бюджетними програмами, виконання яких забезпечується його апаратом;

— розпорядники коштів місцевого бюджету нижчого рівня, які відповідають за виконання бюджетних програм у системі головного розпорядника.

Оскільки комунальні підприємства не можуть бути ні головними розпорядниками, ні розпорядниками коштів нижчого рівня, а є одержувачами бюджетних коштів, виступати відповідальними виконавцями бюджетних програм вони не можуть.

У грудні добавили кошти. Треба зробити паспорт зі змінами. Чи змінюються у цьому випадку результативні показники, чи ставлять ті самі, що і на початок року?

Це питання врегульовано Правилами складання паспортів бюджетних пpогpaм місцевих бюджетів та звітів про їх виконaння, які затверджено наказом № 836.

Так, перелік умов, за яких вносяться зміни до паспортів бюджетних програм, визначено п. 1.10 розд. І цих Правил. При цьому зміни вносяться протягом бюджетного періоду шляхом затвердження їх у новій редакції.

Якщо внесення змін до рішення про місцевий бюджет або до розпису місцевого бюджету на відповідний бюджетний період пpизводить до зміни інфоpмaції тa покaзників, зaтвеpджених у пaспоpтaх бюджетних пpогpaм, така інформація чи показники уточнюються.

Яким чином складається бюджетний запит? З яких документів беруться дані в ньому? Яким чином формується кожна цифра цього документа (з суми / різниці яких саме показників звітності нижчих за рівнем організацій)?

Відповідно до ч. 3 ст. 75 БКУ місцеві фінансові органи розробляють і доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів згідно з типовою формою бюджетних запитів, визначеною Мінфіном, та з урахуванням особливостей складання проектів місцевих бюджетів.

Зазначені інструкції містять детальні роз’яснення щодо заповнення кожної позиції бюджетного запиту, в тому числі щодо джерел інформації, на основі яких формуються бюджетні запити.

Як інструктивні матеріали за основу можна взяти наказ № 687.

Для ознайомлення з інструкцією щодо заповнення бюджетних запитів головним розпорядникам бюджетних коштів слід звертатися до відповідного місцевого фінансового органу, який розробляє таку інструкцію.

В яких одиницях заповнюються бюджетні запити та бюджетні паспорти — в тис. грн. чи в грн.?

Одиницею виміру при заповненні бюджетних запитів та бюджетних паспортів є тисячі гривень.

Зазначене регламентовано відповідними наказами Мінфіну, зокрема, форму паспорта бюджетної програми місцевого бюджету затверджено наказом № 836, а типові форми бюджетних запитів для формування місцевих бюджетів — наказом № 648.

Нормативні документи

БКУ — Бюджетний кодекс України від 08.07.2010 р. № 2456-VI.

Закон № 280 — Закон України «Про місцеве самоврядування в Україні» від 21.05.97 р. № 280/97-ВР.

Розпорядження № 774 — розпорядження КМУ «Про Стратегію розвитку системи управління державними фінансами» від 01.08.2013 р. № 774-р.

Наказ № 836 — наказ Мінфіну «Про деякі питання запровадження програмно-цільового методу складання та виконання місцевих бюджетів» від 26.08.2014 р. № 836.

Наказ № 1195 — наказ Мінфіну «Про затвердження Структури кодування програмної класифікації видатків та кредитування місцевих бюджетів і Типової програмної класифікації видатків та кредитування місцевих бюджетів/Тимчасової класифікації видатків та кредитування для бюджетів місцевого самоврядування, які не застосовують програмно-цільового методу» від 02.12.2014 р. № 1195.

Наказ № 11 — наказ Мінфіну «Про бюджетну класифікацію» від 14.01.2011 р. № 11.

Наказ № 648 — наказ Мінфіну «Про затвердження типових форм бюджетних запитів для формування місцевих бюджетів» від 17.07.2015 р. № 648.

Наказ № 608 — наказ Мінфіну «Про затвердження Методичних рекомендацій щодо здійснення оцінки ефективності бюджетних програм» від 17.05.2011 р. № 608.

Наказ № 309 — наказ Мінфіну «Про затвердження Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України» від 02.03.2012 р. № 309.

Наказ № 687 — наказ Мінфіну «Про затвердження Інструкції з підготовки бюджетних запитів» від 06.06.2012 р. № 687.

Інструкція № 836 — Інструкція про статус та особливості участі у бюджетному процесі відповідальних виконавців бюджетних програм місцевих бюджетів, затверджена наказом Мінфіну від 26.08.2014 р. № 836.

Правила № 836 — Правила складання паспортів бюджетних програм місцевих бюджетів та звітів про їх виконання, затверджені наказом Мінфіну від 26.08.2014 р. № 836.