Не помиляється тільки той, хто нічого не робить. Водночас помилки не повинні стати постійним супутником у вашій роботі. А якщо хиба таки закралася у вашому обліку, потрібно вчасно її виправити. Тож далі розповімо, як правильно це зробити.

Насамперед варто пам’ятати: порядок виправлення помилок у первинних документах та облікових регістрах чітко прописано у розд. 4 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженому наказом Мінфіну від 24.05.95 р. № 88 (далі — Положення № 88). Тож нормами саме цього документа слід керуватися, якщо ви знайшли помилку в облікових записах і маєте намір її усунути.

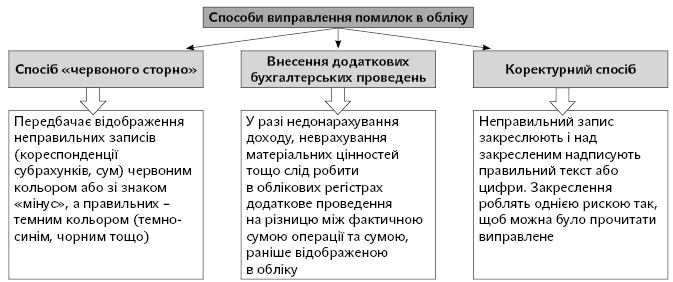

Зокрема, для виправлення помилок у первинних документах, облікових регістрах та звітності бухгалтер має у своєму арсеналі три способи (п. 4.2 Положення № 88). Які ж це способи та як їх застосовувати? Покажемо на схемі:

Залежно від ситуації і характеру помилки, слід обирати той чи інший спосіб коригування. Разом з тим можливе застосування і кількох способів одразу.

Зауважимо: помилки в облікових регістрах за минулий звітний період слід виправляти саме із застосуванням першого способу. Тобто сторнуємо неправильний запис (уносимо його червоним кольором або з мінусом). Одночасно указуємо правильні кореспонденцію та суму. Цей спосіб передбачає складання бухгалтерської довідки. Її типова форма затверджена наказом Мінфіну «Про затвердження Інструкції про форми меморіальних ордерів бюджетних установ та порядок їх складання» від 27.07.2000 р. № 68. Принаймні на разі саме ця форма є чинною. Тоді як на офіційному сайті Мінфіну ще в лютому цього року з’явився проект наказу «Про затвердження Порядку складання форм меморіальних ордерів суб’єктів державного сектору». Тож, очевидно, незабаром на нас із вами чекають нові форми регістрів бухобліку. Хоча, переглянувши цей проект, можна з упевненістю сказати, що безпосередньо на формі бухгалтерської довідки ці зміни фактично ніяк не позначаться.

Майте на увазі: у бухгалтерські довідці має знайти відображення причина раніше допущеної помилки. Також слід указати, у яких саме документах та облікових регістрах було зроблено хибний запис (номер меморіального ордера, період, за який його було складено). При цьому неправильний запис ліквідується у місяці виявлення помилки та відображення правильної суми і кореспонденції субрахунків у регістрі обліку.

Бухгалтерську довідку обов’язково підписує працівник, який її оформив, а після перевірки — головний бухгалтер установи.

Власне, це всі вимоги щодо складання бухгалтерської довідки, передбачені законодавством. І з цим усе зрозуміло.

Водночас при виправленні помилок слід пам’ятати і про вимоги Національного положення (стандарту) бухгалтерського обліку в державному секторі 125 «Зміни облікових оцінок та виправлення помилок», затвердженого наказом Мінфіну від 24.12.2010 р. № 1629 (далі — НП(С)БО 125). Адже нормами саме цього положення визначено порядок розкриття у фінансовій звітності інформації щодо змін в облікових оцінках, змін в обліковій політиці та виправлення суттєвих помилок.

І залежно від суттєвості допущеної помилки НП(С)БО 125 диктує нам їх виправлення одним із двох способів:

— або шляхом унесення змін до тієї ж статті фінансової звітності, яка раніше застосовувалась для відображення доходів або витрат;

— або шляхом коригування сальдо фінансового результату попередніх періодів на початок звітного року.

Причому перший спосіб призначений для виправлення несуттєвих помилок, пов’язаних із зміною облікових оцінок (підходів до розподілу доходів і витрат між відповідними звітними періодами). Фактично це хиби і неточності, які не зачіпають результат виконання кошторису попередніх періодів. Натомість другий спосіб слід застосовувати для виправлення суттєвих помилок, які відносяться до попередніх періодів. Що ж таке оті суттєві помилки? Так, НП(С)БО 125 визначає їх як помилки, виявлені в поточному періоді, унаслідок яких фінансова звітність не може надалі вважатися достовірною.

Важливо! У наказі про облікову політику установи слід прописати поріг суттєвості помилки для повторного складання фінансової звітності. Такий поріг суттєвості встановлюється у відсотках до підсумку балансу.

Разом із цим ніхто не відміняв і застосування елементарної логіки. Наприклад, якщо йдеться про неповне оприбуткування запасів у минулому році або заниження суми доходів у попередньому кварталі, то такі помилки навряд чи можна вважати суттєвими. Тож і виправити їх можна без коригування минулорічного фінрезультату. А от заниження чи завищення суми витрат, доходів уже у минулому році, несформування фонду в необоротних активах (заниження суми внесеного капіталу) слід розглядати як суттєві помилки. Вони, безумовно, призводять до перекручення інформації, наведеної у фінансовій звітності. І, очевидно, виправити їх, не торкнувшись фінрезультату, не вийде.

Що стосується порядку відображення виправлення минулорічних помилок на рахунках обліку, то тут також виникає чимало запитань.

Річ у тому, що з 2017 року змінився не лише План рахунків, а й підходи до обліку деяких об’єктів. Так, починаючи з цього року, ми можемо придбавати необоротні активи лише за рахунок цільового фінансування. І навіть якщо купуємо такі об’єкти за рахунок доходів спецфонду, маємо показати вилучення з доходів. Тоді як до 2017 року надходження коштів (отримання асигнувань) ми відображали у складі доходів незалежно від подальших напрямків їх використання (для придбання основних засобів чи запасів — байдуже).

Також змінився і підхід до колишнього фонду в необоротних активах (тепер — внесений капітал). Якщо раніше при нарахуванні амортизації ми щоразу зменшували його розмір, то сьогодні він став «недоторканним». Тобто розмір внесеного капіталу дорівнює первісній вартості необоротних активів. І це далеко не всі зміни.

Але ж пояснити порядок виправлення помилок з урахуванням усіх цьогорічних новацій «на пальцях» не можливо. Тож далі розглянемо, як виправити помилки, допущені у попередньому звітному періоді, на прикладі.

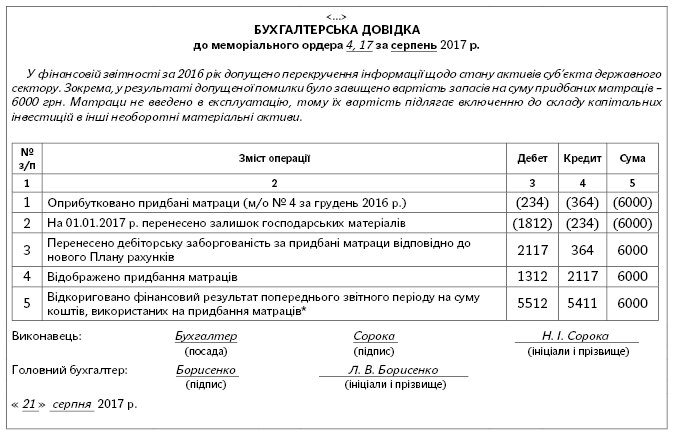

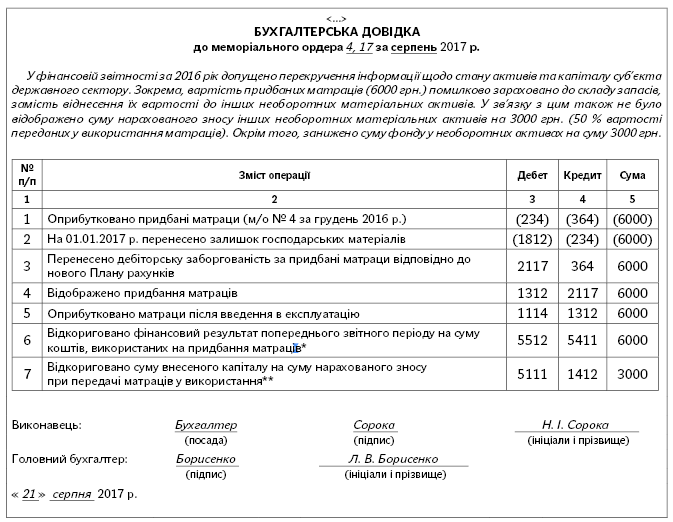

Приклад. У грудні 2016 року дитячий будинок-інтернат за рахунок коштів загального фонду придбав матраци для дитячих ліжок у кількості 10 шт. за ціною 600 грн., на загальну суму 6000 грн. Помилково матраци було оприбутковано на субрахунок 234 «Господарські матеріали і канцелярське приладдя». Однак, з огляду на те, що строк служби таких об’єктів перевищує один рік, їх слід обліковувати у складі інших необоротних активів.

Порядок відображення придбаних матраців в обліку залежить від часу введення їх в експлуатацію. Тому розглянемо можливі варіанти розвитку подій.

Варіант А. Матраци після придбання зберігалися на складі. Передача матраців у використання відбулася у серпні 2017 року.

Варіант Б. Матраци відразу після придбання (у грудні 2016 року) були передані у використання.

Для наочності покажемо порядок відображення цих операцій у таблиці: як було та як мало бути.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| Як було відображено (помилкові записи) | ||||

| 2016 рік | ||||

| 1 | Отримано фінансування для придбання матраців | 321 | 701 | 6000 |

| 2 | Перераховано кошти постачальнику за матраци | 364 | 321 | 6000 |

| 3 | Оприбутковано придбані матраци | 234 | 364 | 6000 |

| 4 | Наприкінці року віднесено на результат виконання кошторису отримані протягом звітного періоду асигнування загального фонду | 701 | 431 | 6000 |

| 2017 рік | ||||

| 1 | На 01.01.2017 р. перенесено залишок господарських матеріалів | 1812 | 234 | 6000 |

| 2 | На 01.01.2017 р. перенесено накопичені результати виконання кошторису | 431 | 5512 | 6000 |

| Як потрібно було відобразити (правильні записи) | ||||

| Варіант А (матраци не введено в експлуатацію) | ||||

| 2016 рік | ||||

| 1 | Отримано фінансування для придбання матраців | 321 | 701 | 6000 |

| 2 | Перераховано кошти постачальнику за матраци | 364 | 321 | 6000 |

| 3 | Відображено придбання матраців | 142 | 364 | 6000 |

| Водночас відображаються фактичні видатки | 801 | 402 | 6000 | |

| 4 | Наприкінці року віднесено на результат виконання кошторису отримані протягом звітного періоду асигнування загального фонду | 701 | 431 | 6000 |

| 5 | Наприкінці року віднесено на результат виконання кошторису видатки звітного періоду, проведені за рахунок коштів загального фонду | 431 | 801 | 6000 |

| 2017 рік | ||||

| 1 | Перенесено суму незавершених капітальних інвестицій в інші необоротні матеріальні активи на 01.01.2017 р. | 1312 | 142 | 6000 |

| 2 | Перенесено суму фонду в незавершеному капітальному будівництві на субрахунок обліку цільового фінансування на 01.01.2017 р. | 402 | 5411 | 6000 |

| Варіант Б (матраци введено в експлуатацію) | ||||

| 2016 рік | ||||

| 1 | Отримано фінансування для придбання матраців | 321 | 701 | 6000 |

| 2 | Перераховано кошти постачальнику за матраци | 364 | 321 | 6000 |

| 3 | Відображено придбання матраців | 142 | 364 | 6000 |

| Водночас відображаються фактичні видатки | 801 | 402 | 6000 | |

| 4 | Зараховано матраци до складу необоротних активів після введення в експлуатацію | 114 | 142 | 6000 |

| Водночас відображено зміни в капіталі | 402 | 401 | 6000 | |

| 5 | Нараховано першу половину зносу на матраци при введенні в експлуатацію (50 % х 6000 грн.) | 841 | 132 | 3000 |

| Водночас проводиться другий запис | 401 | 841 | 3000 | |

| 6 | Наприкінці року віднесено на результат виконання кошторису отримані протягом звітного періоду асигнування загального фонду | 701 | 431 | 6000 |

| 7 | Наприкінці року віднесено на результат виконання кошторису видатки звітного періоду, проведені за рахунок коштів загального фонду | 431 | 801 | 6000 |

| 2017 рік | ||||

| 1 | Перенесено вартість білизни та постільних речей на 01.01.2017 р. | 1114 | 114 | 6000 |

| 2 | Перенесено суму фонду в необоротних активах на субрахунок обліку внесеного капіталу на 01.01.2017 р. | 401 | 5111 | 3000 |

| 3 | Перенесено суму нарахованого зносу інших необоротних матеріальних активів на 01.01.2017 р. | 132 | 1412 | 3000 |

Помилку було виявлено і виправлено у серпні 2017 року на підставі бухгалтерської довідки.

Наведемо приклад оформлення бухгалтерської довідки:

Варіант А. Матраци не введено в експлуатацію

* Результат виконання кошторису за 2016 рік було збільшено на суму отриманого фінансування (див вихідні дані у таблиці): Дт 701— Кт 431. Однак у разі правильно відображення операції з придбання матраців на цю ж суму необхідно було показати витрати із одночасним формуванням фонду в незавершеному капітальному будівництві (Дт 801 — Кт 402). У результаті чого фінансовий результат було б зменшено на 6000 грн. З огляду на це, потрібно провести коригування фінрезультату за 2016 рік (Дт 5512) із одночасним збільшенням суми цільового фінансування (Кт 5411).

Варіант Б. Матраци введено в експлуатацію

* Див. примітку вище.

**При передачі інших необоротних матеріальних активів нараховується амортизація у розмірі 50 % їх первісної вартості (п. 6 розд. V Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11). З огляду на це, у разі введення матраців у експлуатацію у грудні 2016 року одночасно необхідно було нарахувати амортизацію на ці об’єкти (Дт 841 — Кт 132, Дт 401 — Кт 841) у сумі 3000 грн. Причому правила нарахування амортизації, які діяли на момент введення матраців в експлуатацію, передбачали зменшення на суму нарахованого зносу фонду в необоротних активах. Тому наразі необхідно відобразити нарахування зносу (Кт 1412) і відкоригувати суму внесеного капіталу (Дт 5111).

Таким чином, щоб виправити помилку в обліку, яка зачіпає фінрезульт попередніх звітних періодів, радимо спочатку скласти собі невеличку шпору. Тобто варто записати правильні проводки і порівняти їх з фактичними записами в облікових регістрах. Далі проаналізуйте, чого не вистачає чи що є зайвим. І тільки після цього показуємо у бухгалтерській довідці «сухий залишок» ваших обчислень.

На завершення також нагадаємо, що замало просто виправити помилку в облікових регістрах. Цю інформацію потрібно указати у фінансовій звітності установи. Зокрема, у річному Звіті про власний капітал (форма № 4дс) у рядку 030 має знайти своє відображення інформація щодо виправлення помилок, які тягнуть за собою зменшення або збільшення власного капіталу (у тому числі внесеного капіталу та фінансового результату). На це вказує п. 2 розд. VIII Національного положення (стандарту) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності», затвердженого наказом Мінфіну від 28.12.2009 р. № 1541. Водночас не забудьте обґрунтувати коригування фінрезультату у Пояснювальній записці до бюджетної звітності. Цього вимагає п. 2 розд. IV Порядку складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затвердженого наказом Мінфіну від 24.01.2012 р. № 44.

Тож тепер ви знаєте, як правильно виправити помилку в бухгалтерському обліку. Але краще вчіться на чужих помилках і якомога менше припускайтеся власних.